Erfolgsmodell Zahnmedizin braucht kein Obligatorium

- Einleitung Das Wichtigste in Kürze | Position economiesuisse

- Kapitel 1 Zahnmedizin in der Schweiz: eine Erfolgsgeschichte

- Kapitel 2 Ein gefährdetes Erfolgsmodell

- Kapitel 3 Hohes Niveau der Zahngesundheit in der Schweiz

- Kapitel 4 Die zahnmedizinische Versorgung der Schweiz

- Kapitel 5 Ungleichheit im Gesundheitsbereich

- Kapitel 6 Fazit: «If it ain’t broke, don’t fix it»

Die zahnmedizinische Versorgung der Schweiz

Leistungen von Grundversicherung und Staat sind beschränkt

Die obligatorische Grundversicherung deckt zahnmedizinische Leistungen nur in einem sehr engen Rahmen ab. Übernommen werden fast ausschliesslich unverschuldet verursachte Zahnprobleme. Das Krankenversicherungsgesetz (KVG) erwähnt dabei konkret nicht-vermeidbare Erkrankungen des Kausystems, Zahnschäden in Folge von anderen Erkrankungen (z.B. Nebenwirkungen von Medikamenten) sowie Probleme nach Unfällen, sofern diese nicht durch eine Unfallversicherung gedeckt werden. Für alle anderen Behandlungskosten muss der Patient selbst oder die von ihm freiwillig abgeschlossene Versicherung aufkommen.

Neben den Diensten der Grundversicherung bieten zahlreiche Kantone für Kinder und Jugendliche im Rahmen der Schulzahnpflege weitere Leistungen an. Speziell in der Deutschschweiz sind Besuche von Zahnpflegeinstruktorinnen und -instruktoren in den Schulklassen weit verbreitet. Zusätzlich bieten einige Kantone – beispielsweise Zürich oder Basel-Stadt – für Kinder und Jugendliche jährlich eine kostenlose Zahnkontrolle in eigens dafür aufgebauten Schulzahnkliniken an. Darüber hinausgehende Leistungen werden für tiefe Einkommen teilweise subventioniert. Andere Kantone, beispielsweise Aargau oder Zug, bieten einen ähnlichen Service, verzichten jedoch auf den Betrieb von eigenen Kliniken. Stattdessen setzen diese auf ein Gutschein-System. Kinder erhalten die jährlichen Kontrollen gratis, unabhängig davon, welche private Zahnarztpraxis ihre Eltern wählen. Sich daraus ergebende zahnmedizinische Leistungen werden jeweils zum reduzierten Schulzahntarif in Rechnung gestellt, müssen jedoch individuell getragen werden.

Grafik 3

Finanzierungsregime in der ambulanten Gesundheitsversorgung im Vergleich zur Zahnmedizin

bfs

Tiefe öffentliche Finanzierung – geringe Kostenentwicklung

Die geringe Abdeckung durch die obligatorische Grundversicherung widerspiegelt sich in den Zahlen des Finanzierungsregimes. Grafik 3 zeigt, dass im Unterschied zu ambulant getätigten, human-medizinischen Leistungen (inkl. Spitex, Physiotherapie usw.) die Kosten in sehr hohem Mass von den privaten Haushalten selbst getragen werden. Auch die Kostenerstattung via Zusatzversicherungen ist selten.

Grafik 4

Indexiertes Wachstum der Pro-Kopf Kosten für die Zahnmedizin

bfs

Kaum steigende Pro-Kopf-Ausgaben

Begünstigt durch die konservative Kostenübernahme der Versicherungen, fehlt in der Zahnmedizin der sogenannte «Moral Hazard»-Effekt (vgl. Box unten). Dadurch bildet sie kostenmässig eine erfreuliche Ausnahme: Die Pro-Kopf Ausgaben stiegen zwischen 1995 und 2013 nur halb so stark an wie im restlichen Gesundheitswesen. Um diese Kosten zu decken, muss ein Einwohner heute durchschnittlich fünf Prozent mehr arbeiten als vor zwei Jahrzehnten. Bei den übrigen Gesundheitskosten sind es hingegen 33 Prozent. Die Zahnmedizin ist wohl die einzige Versorgungskategorie, in der das Kostenwachstum sogar tiefer ausfiel als die Zunahme des Bruttoinlandprodukts (BIP) pro Kopf.

Heute gibt die Schweiz pro Kopf und Jahr rund 490 Franken für zahnmedizinische Leistungen aus. Dies entspricht einem Anteil von etwa sechs Prozent an den gesamten Kosten des Gesundheitswesens. Die verbesserte Zahngesundheit hat viel zu dieser positiven Entwicklung beigetragen. Ein ähnlicher Effekt fehlt in der Humanmedizin, obwohl sich die Volksgesundheit generell massiv verbessert hat. Häufig wird die Demografie als Argument für die steigenden Kosten in der Humanmedizin ins Feld geführt. Diese Erklärung ist jedoch wenig überzeugend und wurde in der wissenschaftlichen Literatur als sogenannte «Red Herring»-Hypothese entkräftet. Bloss im Pflegebereich, der neun Prozent der Grundversicherungskosten ausmacht, ist ein demografischer Effekt nachweisbar. Ein weiteres vermeintliches Argument für die hohe Dynamik der Ausgaben sind die Sterbekosten, also die Kosten in den letzten ein, zwei Lebensjahren. Aber auch sie haben mit einem Anteil von 10 bis 15 Prozent an den Grundversicherungskosten ein zu geringes Gewicht, als dass sie die Dynamik erklären könnten. Steigende Ansprüche an die medizinische Versorgung und die Gleichzeitigkeit von Krankheiten (Multimorbidität) erklären die Kostenentwicklungen besser. Häufig werden neue Behandlungsmethoden nicht als Ersatz für alte ausgeführt, sondern als Ergänzung. Durch die grosszügige Versicherungsdeckung werden dann nicht die effizientesten Lösungen gesucht, sondern die bequemsten und sichersten. Somit bieten die Finanzierungsmodelle eine plausible Erklärung für die unterschiedlichen Entwicklungen in der Zahnmedizin und in der übrigen Gesundheitsversorgung.

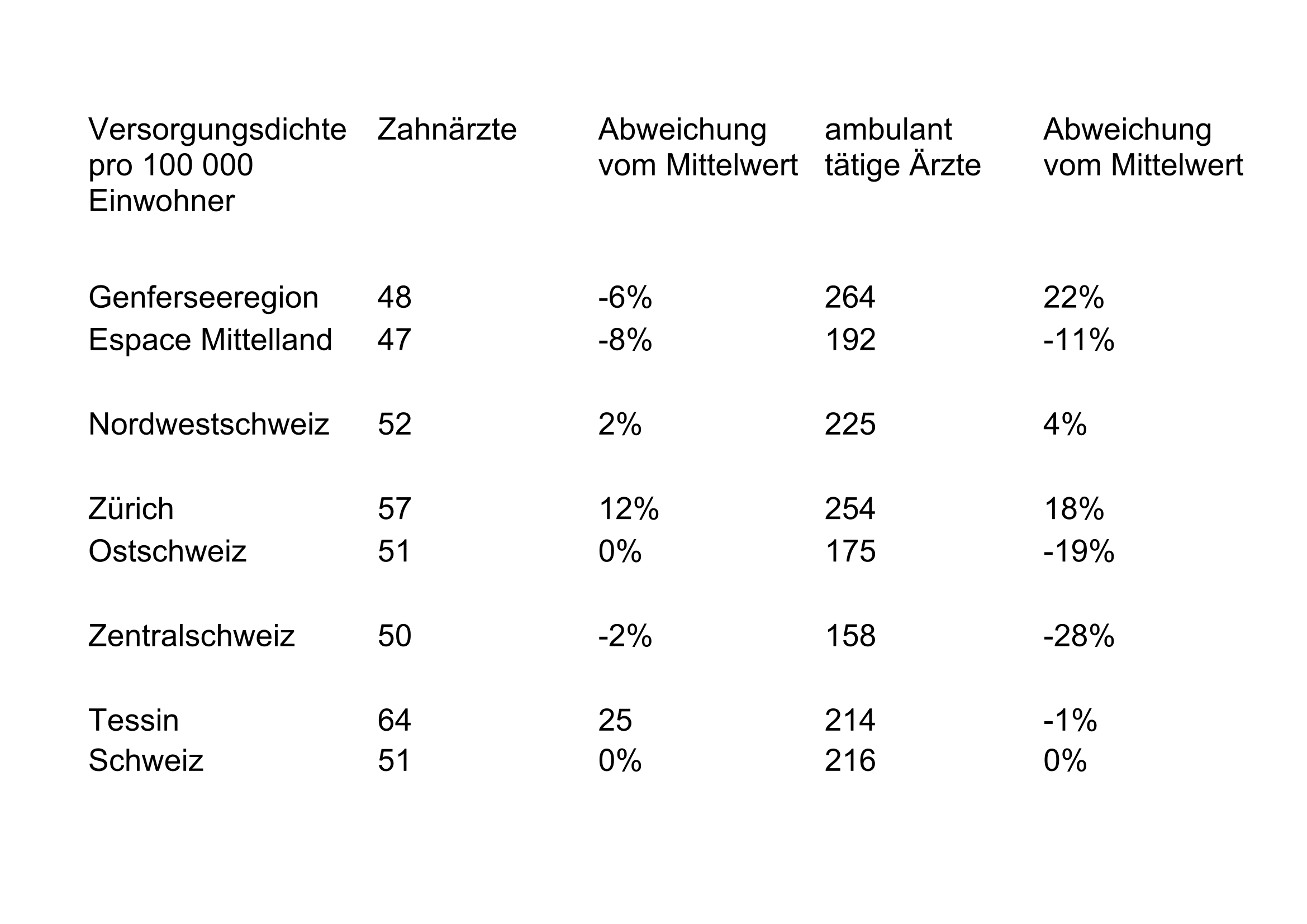

Tabelle 1

Mit Ausnahme des Tessins gibt es bezüglich der Dichte der zahnmedizinischen Versorgung keine markanten Unterschiede zwischen den Grossregionen.

Medizinische Versorgungsdichte in der Schweiz

Trotz oder vielmehr wegen der fehlenden Regulierung verteilen sich die Zahnärzte im privaten Markt regelmässiger auf die Regionen als die Humanmediziner im Sozialversicherungsmarkt. Dies ist bemerkenswert, entspricht aber den Erwartungen vieler Ökonomen: In einem privaten Markt muss sich der Anbieter nach den Nachfragern richten, während in einem stark regulierten Markt sich die Anbieter in erster Linie nach den Regulierungen ausrichten und erst in zweiter Linie nach der Nachfrage.

Sozial gerechte Versorgung versus «Moral Hazard»

Aus volkswirtschaftlicher Sicht bewegt sich das System der Krankenversicherungen in einem permanenten Spannungsfeld zwischen sozial gerechter medizinischer Versorgung und dem Problem des «Moral Hazard». Letzteres bezeichnet das Phänomen fehlender Sparanreize. Bei einer externen Übernahme von Kosten, beispielsweise durch eine Krankenkasse, haben Patienten einen kleineren Anreiz, die Konsumation von ärztlichen Leistungen auf ein effizientes Niveau zu beschränken. Umgekehrt neigen auch die Erbringer von medizinischen Leistungen in einer solchen Situation dazu, teurere oder sogar nicht unbedingt notwendige Leistungen zu verschreiben.

Wie in der Zahnmedizin so steigt auch in der Humanmedizin der «Out-of-pocket»-Anteil nicht stärker als das Bruttoinlandprodukt. Das vergleichsweise tiefe Kostenwachstum in der Zahnmedizin kann deshalb zu einem wesentlichen Teil mit der tiefen Versicherungsdeckung und den daraus resultierenden Sparanreizen bzw. dem schwachen Auftreten des «Moral Hazard»-Problems erklärt werden.

Gleichmässige geografische Verteilung der Zahnärzte

Vergleicht man die Zahl der Ärzte mit jener der Zahnärzte pro Region, so erlebt man eine kleine Überraschung. Entgegen der landläufigen Meinung führt die staatliche Regulierung einer Branche nicht zu einer gleichmässigeren Verteilung des Angebots. Im Gegenteil: Die Humanmediziner verteilen sich ungleichmässiger auf die Regionen als die Zahnärzte. Die Differenz der Ärztedichte zwischen den Grossregionen ist bei den Zahnärzten bedeutend kleiner. So beträgt die Differenz zwischen tiefstem und höchstem Wert bei den Zahnmedizinern 36 Prozent und bei den Humanmedizinern 69 Prozent. Die Zahnarztdichte schwankt zwischen 47 und 64 pro 100‘000 Einwohner, jene der Humanmediziner zwischen 156 und 264. Die Schwankung ist in der Humanmedizin prozentual nahezu doppelt so gross wie bei der Zahnmedizin.

Zweites Zwischenfazit: gute Versorgung zu tiefen Kosten

Die Kosten der Zahnmedizin sind im Vergleich zum Wohlstand unterdurchschnittlich gestiegen. Neben der besseren Zahngesundheit hat das insbesondere mit dem sehr hohen Selbstzahleranteil zu tun. Denn auch in der Humanmedizin steigen die von den Privathaushalten selbst getragenen Kosten nicht stärker als das BIP. Die Regulierungsdichte ist in der Zahnmedizin viel kleiner als in der Humanmedizin. Trotzdem ist das Angebot gut und geografisch verteilen sich die Zahnärzte sogar ausgeglichener als andere Ärzte. Sie sind nämlich stärker auf den Goodwill ihrer Patienten angewiesen, weil ihre Rechnungen nicht von den Krankenkassen bezahlt werden. Organisation und Finanzierung haben sich in der Zahnmedizin als sehr nachhaltig erwiesen.