Nessun regime obbligatorio per le cure dentarie in Svizzera

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 La medicina dentaria in Svizzera: una storia di successo

- Chapter 2 Un modello di successo in pericolo

- Chapter 3 Un buon livello di salute dentale in Svizzera

- Chapter 4 Le cure dentarie in Svizzera

- Chapter 5 Disparità nel settore sanitario

- Chapter 6 Conclusione: «If it ain’t broke, don’t fix it»

Le cure dentarie in Svizzera

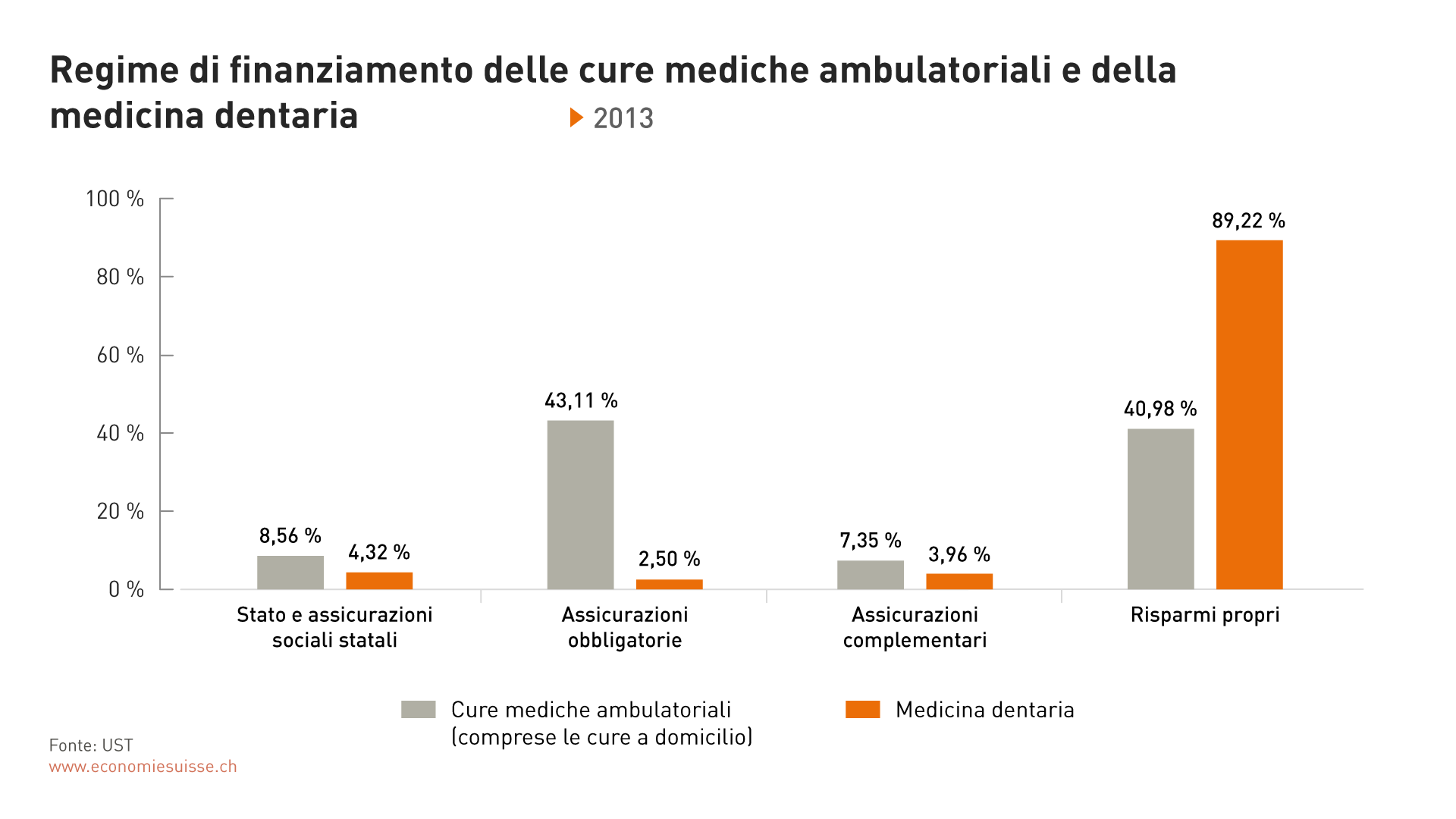

Le prestazioni dell’assicurazione di base e dello Stato sono limitate

L’assicurazione di base obbligatoria copre le prestazioni della medicina dentaria in un ambito molto limitato. Vi sono praticamente solo i problemi dentari provocati senza colpa da parte dell’assicurato ad essere presi a carico. La LAMal menziona concretamente la malattia grave e non evitabile del sistema di masticazione, problemi ai denti causati da altre malattie o le lesioni del sistema di masticazione provocate da un infortunio, se queste non sono coperte da un’assicurazione contro gli infortuni. Tutti gli altri trattamenti sono a carico del paziente o di un’assicurazione facoltativa conclusa dal paziente stesso.

Numerosi cantoni completano l’assicurazione di base con prestazioni per bambini e adolescenti nell’ambito del servizio dentario scolastico. In particolare nella Svizzera tedesca, degli istruttori specializzati si recano spesso nelle scuole. Inoltre, alcuni cantoni (ad esempio Zurigo, Basilea Città) offrono un controllo annuale dei denti gratuito ai bambini e agli adolescenti, presso cliniche dentistiche create a questo scopo. Le prestazioni che superano questo ambito sono in parte sovvenzionate per i salari bassi. Altri cantoni (ad esempio Argovia e Zugo) propongono un servizio comparabile, ma senza cliniche specifiche. Essi utilizzano a tale scopo un sistema di buoni. I controlli annuali sono gratuiti per i ragazzi, qualunque sia lo studio dentistico scelto dai genitori. Le prestazioni di medicina dentaria rese sono conteggiate mediante la tariffa scolastica ridotta, ma le spese devono essere sopportate dai privati.

Figura 3

Nella medicina dentale, la quota dei costi a carico dei privati è il doppio di quella nel campo della medicina umana.

Spese pro capite stabili

A causa dell’assunzione limitata dei costi da parte delle assicurazioni, l’effetto «Moral Hazard» (cf. riquadro seguente) non si avverte nel settore delle cure dentarie. Così, l’evoluzione di queste spese rappresenta una rallegrante eccezione: tra il 1995 e il 2013, le spese pro capite hanno registrato una progressione pari alla metà rispetto al resto del settore sanitario. Per coprire queste spese, un abitante deve lavorare in media il 5% in più oggi rispetto a due decenni fa, contro il 33% per gli altri costi medici. La medicina dentaria è dunque la sola categoria in cui la crescita dei costi si è perfino rivelata inferiore alla crescita del prodotto interno lordo (PIL) pro capite.

Oggi, ogni svizzero spende circa 490 franchi all’anno per le cure dentarie. Questa cifra corrisponde a circa il 6% delle spese totali per la salute. Il miglioramento della salute dentale ha ampiamente contribuito a questa evoluzione positiva. Ora, un simile effetto non è stato osservato nel settore delle spese mediche, sebbene la salute pubblica sia nel complesso considerevolmente migliorata. L’evoluzione demografica è un argomento sovente avanzato per spiegare l’aumento dei costi. Tuttavia, questa spiegazione poco convincente è considerata come un tentativo di diversione nella letteratura scientifica. Un effetto demografico è identificabile solo nel settore delle cure e rappresenta il 9% dei costi dell’assicurazione di base. Le spese legate alla morte, vale a dire i costi relativi agli ultimi dodici-ventiquattro mesi d’esistenza, sono un altro pseudo-argomento avanzato per spiegare la forte dinamica delle spese. Tuttavia, il peso di queste spese, che rappresentano dal 10 al 15% dei costi dell’assicurazione di base, è troppo basso per giustificare questa dinamica. L’aumento delle esigenze poste alle cure mediche e la concomitanza di malattie (multimorbidità) spiegano meglio la crescita dei costi. Spesso, i nuovi metodi di cura non sono applicati alle persone anziane in sostituzione di un altro trattamento, bensì quale complemento. Le generose coperture assicurative incitano a non cercare forzatamente le soluzioni più efficaci, ma le più comode e più sicure. I modelli di finanziamento offrono dunque una spiegazione plausibile delle evoluzioni divergenti osservate nelle cure dentarie e nelle cure mediche.

Figura 4

Mentre i costi generali della sanità registrano un forte aumento da decenni, i costi delle cure dentarie aumentano in misura nettamente più moderata.

bfs

Ripartizione equilibrata dei dentisti

Un confronto del numero dei medici e del numero dei dentisti per regione mette in risalto un risultato sorprendente. Contrariamente ad un’opinione largamente diffusa, la regolazione statale di un settore non porta a una ripartizione più equilibrata dell’offerta. Al contrario, la ripartizione regionale dei medici è più disuguale di quella dei dentisti. Il divario di densità dei medici tra le grandi regioni del paese è nettamente più debole nel caso dei dentisti. Così, la differenza tra il valore più debole e il valore più alto è del 36% per i dentisti e del 69% per i medici. La densità dei dentisti oscilla tra 47 e 64 per 100 000 abitanti e quella dei medici tra 156 e 264. La differenza è dunque notevole.

Tabella 1

Ad eccezione del Ticino, non si costatano differenze regionali marcate in merito alla densità degli studi dentistici.

Densità medica in Svizzera

Fonte: UST

Nonostante o piuttosto a seguito della mancanza di regolamentazioni, la ripartizione dei medici-dentisti privati tra le diverse regioni è più omogenea di quella dei medici le cui prestazioni sono prese a carico dall’assicurazione obbligatoria delle cure. Ciò riflette le aspettative di numerosi economisti: su un mercato privato, il fornitore di servizi deve adattarsi alla domanda, mentre su un mercato fortemente regolamentato, i fornitori si orientano in primo luogo sulle regolamentazioni, e in secondo luogo sulla domanda.

Approvvigionamento socialmente corretto contro il «Moral Hazard»

Da un punto di vista economico, il sistema delle assicurazioni malattia è al centro di un campo di tensione permanente tra un approvvigionamento medico socialmente corretto e il problema del «Moral Hazard». Questa nozione designa il fenomeno pernicioso della mancanza d’incentivi a spendere con parsimonia. Quando i costi sono presi a carico da un terzo, ad esempio una cassa malati, i pazienti non sono invogliati a limitare il loro consumo di prestazioni mediche ad un livello efficiente. In una simile situazione, i fornitori di prestazioni hanno anch’essi tendenza a prescrivere delle cure onerose, talvolta non forzatamente necessarie.

Come per le cure dentarie, la quota delle spese mediche a carico del paziente non aumenta più rapidamente del prodotto interno lordo. La crescita comparativamente debole del costo delle cure dentarie può dunque in gran parte essere spiegata dalla copertura assicurativa più debole e attraverso gli incitamenti al risparmio che ne derivano o la debole frequenza del problema del «Moral Hazard».