Bundesbudget 2020: Auch mit der Umsetzung der AHV-Steuervorlage solid

- Einleitung Das Wichtigste in Kürze | Position economiesuisse

- Kapitel 1 Bundesfinanzen im Überblick

- Kapitel 2 Direkte Bundessteuer und Verrechnungssteuer treiben Einnahmewachstum

- Kapitel 3 Die STAF-Vorlage prägt das Ausgabenbild

- Kapitel 4 Mittel- bis langfristige Aussichten bergen Risiken

- Kapitel 5 Kommentar und Position economiesuisse

Mittel- bis langfristige Aussichten bergen Risiken

Die Lage der Bundesfinanzen sieht in den nächsten Jahren – trotz Umsetzung von massgeblichen Steuer- und Abgabereformen – solid aus. Dank der guten konjunkturellen Entwicklung und dem attraktiven Steuerumfeld kann nach wie vor mit hohen Einnahmen gerechnet werden.

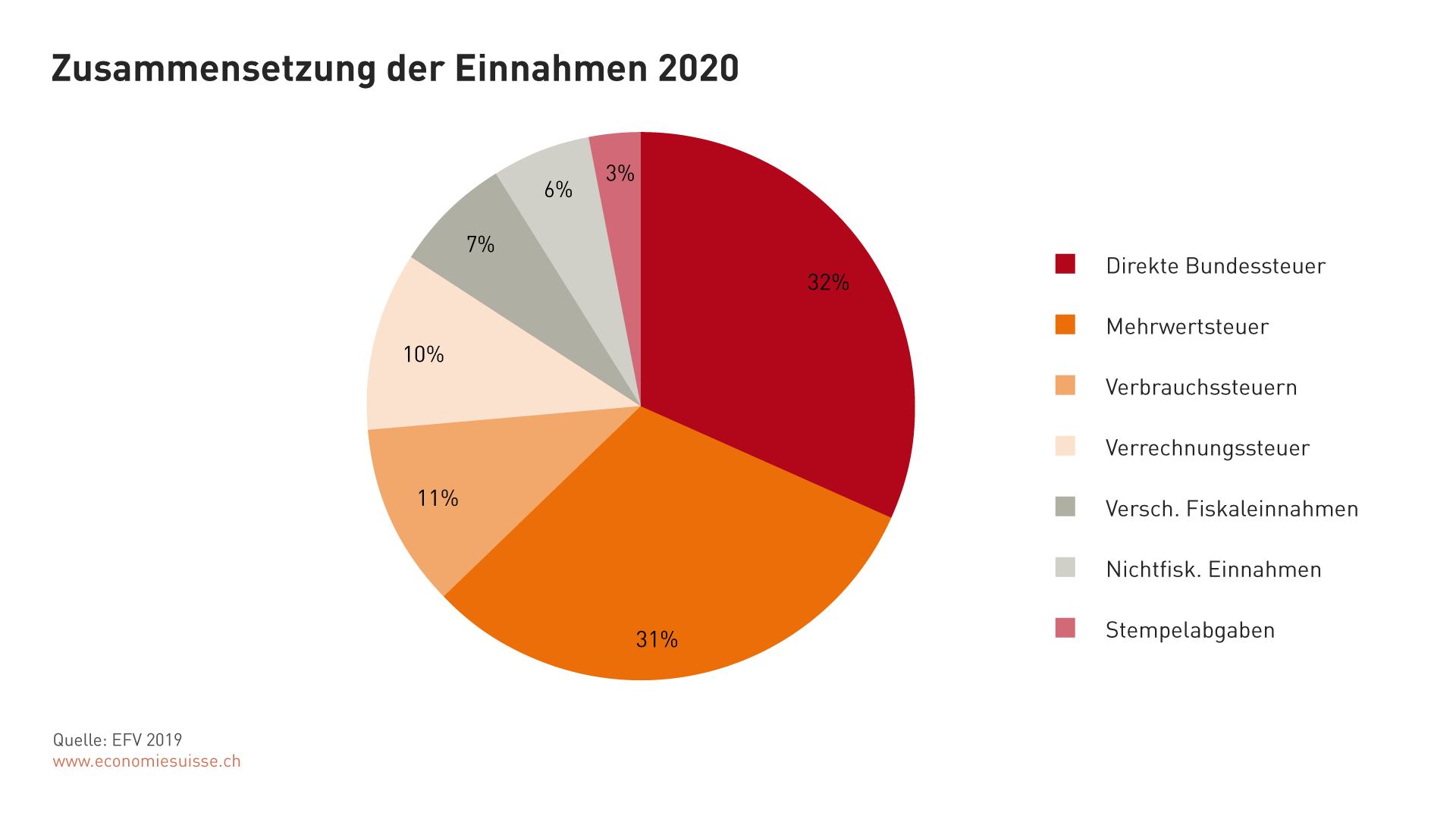

Die direkte Bundessteuer ist ein wichtiger Pfeiler des Bundeshaushalts – sie macht gut einen Drittel der Einnahmen aus (rund 24 Milliarden Franken). Die Einnahmen aus der Einkommens- und Gewinnsteuer des Bundes haben sich in weniger als 30 Jahren mehr als verdreifacht – von knapp sieben auf 24 Milliarden Franken. Die Firmen in der Schweiz haben entscheidend dazu beigetragen. Während die Gewinnsteuer ursprünglich lediglich einen Drittel zur direkten Bundessteuer beigesteuert hat, liegt ihr Anteil heute bei fast der Hälfte (49 Prozent). Treibende Kraft dieser Entwicklung sind international tätige Firmen, die dank der STAF-Vorlage auch in Zukunft gute steuerliche Rahmenbedingungen in der Schweiz vorfinden werden.

Kurz bis mittelfristig ist die Lage der Bundesfinanzen dank hohen Einnahmen solid.

Die Einnahmen aus der Verrechnungssteuer nehmen seit dem Rekordtief von 2001 in der Tendenz zu und liegen trotz Schwankungen seit 2007 stets leicht über vier Milliarden Franken. 2017 und 2018 stiegen die Einnahmen unerwartet stark auf Werte von bis zu acht Milliarden Franken an. Die Entwicklung der Verrechnungssteuer ist schwer zu prognostizieren. Erfahrungsgemäss schwanken die Einnahmen von Jahr zu Jahr stark. Grundsätzlich haben die mehrheitlich gute wirtschaftliche Lage, das attraktive Steuerumfeld der Schweiz und die damit verbundenen hohen Gewinnausschüttungen der Unternehmen (Dividenden) viel zum starken Wachstum beigetragen. Die parallel gestiegenen Einnahmen aus der Gewinnsteuer unterstreichen dieses Bild. Die jüngsten Einnahmenspitzen haben aber vermutlich mit Sonderfaktoren wie dem Mittelabfluss als Folge der USSteuerreform und den Negativzinsen zu tun.

Entwickeln sich die Einnahmen insbesondere aus der direkten Bundessteuer und der Verrechnungssteuer wie im Finanzplan erwartet, sind die Chancen auf eine ausgeglichene und solide Haushaltslage in der mittleren Frist gross. Die Ausgaben können wie geplant finanziert werden. Selbst wenn sich die wirtschaftliche Lage in den nächsten Jahren infolge einer Abschwächung der globalen Konjunktur eintrüben würde, könnte das Ausgabenniveau dank des Schuldenbremsmechanismus und des bestehenden finanziellen Spielraums erhalten bleiben.

Der längerfristige Ausblick ist jedoch von Risiken geprägt. Einerseits bestehen gerade in Bezug auf die weitere Entwicklung der Einnahmen Fragezeichen, namentlich bei der direkten Bundessteuer und der Verrechnungssteuer. Andererseits sind diverse politische Projekte in Diskussion, die in der Summe die Kapazitäten des Bundeshaushalts massiv übersteigen würden.

Bei der Gewinnsteuer bestehen aufgrund des laufenden internationalen Steuerprojekts der OECD/G-20 erhebliche Unsicherheiten (siehe Box). Anpassungen der Verteilung der Besteuerungsrechte könnten den Bund längerfristig spürbar treffen. Um konkrete Zahlen zu nennen, ist es heute noch zu früh. Von einer Korrektur im tiefen einstelligen Milliardenbereich ist jedoch auszugehen.

Die Vorhersagen zur Entwicklung der Verrechnungssteuer reagieren aus verschiedenen Gründen verzögert auf tatsächliche Einnahmeveränderungen. Längerfristig ist jedoch auch hier mit einer Niveauverschiebung zu rechnen. Weil die Einnahmen stark von vorübergehenden Faktoren nach oben getrieben wurden, muss davon ausgegangen werden, dass sich das Niveau wieder nach unten korrigieren wird. Beispielsweise bei einer Aufhebung der Negativzinsen, weil dann erwartungsgemäss bisher aufgeschobene Rückstellungen zurückgefordert werden. Die Zinsnormalisierung wird gemäss Finanzplan im Jahr 2021 erwartet. Mit einem Einnahmerückgang ist auch zu rechnen, wenn sich der Effekt der US-Steuerreform abschwächt und andere Faktoren, die die Verrechnungssteuereinnahmen vorübergehend in die Höhe treiben (wie die STAF-Vorlage), fehlen.

Schwankungen bei der Verrechnungssteuer können dank der seit 2007 gebildeten Rückstellungen in einem gewissen Umfang korrigiert werden. Auch bei der künftigen Einnahmenplanung ist in den Zahlen bereits eine gewisse Vorsicht erkennbar. Statt an den Wachstumstrend der Vergangenheit werden die Einnahmenprognosen ab 2021 an das (tiefere) nominelle Wirtschaftswachstum gekoppelt. Die Umstellung der Schätzmethode zeigt, dass auch die Experten der Bundesverwaltung nicht mehr davon ausgehen, dass sich die Extremwerte der Vergangenheit fortsetzen. Angesichts der Volatilität und der langjährigen Durchschnittswerte ist ein Rückgang der Einnahmen auf das Ausgangsniveau von fünf bis sechs Milliarden Franken nicht unrealistisch. Dies würde eine Korrektur von einem Drittel oder rund drei Milliarden Franken bedeuten.

Neben dem längerfristigen Risiko einer Korrektur bei den Gewinn- und Verrechnungssteuereinnahmen drohen auch sogenannte «Haushaltsrisiken» – Vorhaben, die noch nicht im Finanzplan aufgenommen sind, den Bundeshaushalt aber in Zukunft potenziell belasten würden. Diese neuen Reformen oder Projekte sind zwar noch nicht spruchreif, in der politischen Diskussion aber soweit fortgeschritten, dass sich ihre finanzielle Tragweite grob abschätzen lässt.

Es stehen zahlreiche politische Projekte in der Pipeline, die nicht alle gleichzeitig finanziert werden können. Für die Wirtschaft wichtig sind Vorhaben zur Stärkung der Wettbewerbsfähigkeit (z.B. Umbau Verrechnungssteuer, EU-Programme BFI-Bereich).

Wie die Tabelle zeigt, könnten neue Projekte rasch ein Niveau erreichen, das mit dem heute absehbaren finanziellen Spielraum nicht mehr finanziert werden könnte. Zusammen mit den möglichen Mehrausgaben für neue Projekte (z. B. EU-Programme im BFI-Bereich) würde sich die Mehrbelastung ab 2021 auf eine Milliarde Franken belaufen und bis 2023 auf rund vier Milliarden Franken ansteigen. Angesichts des bereits heute schon begrenzten Spielraums in der längerfristigen Finanzplanung und den Unsicherheiten bei den Gewinn- und Verrechnungssteuereinnahmen ist klar, dass nicht alle geplanten Vorhaben gleichzeitig realisierbar sind. Eine zeitliche und finanzielle Priorisierung ist unverzichtbar und würde die Umsetzung der Projekte begünstigen.

OECD-/G-20-Steuerprojekt zur Digitalisierung

Im Auftrag der grossen Industrie- und Schwellenländer (G-20) treibt die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) unter hohem politischem und zeitlichem Druck ein Projekt zu den steuerlichen Herausforderungen der Digitalisierung voran. Dieses fokussiert nicht etwa auf grosse Digitalkonzerne, sondern beinhaltet eine fundamentale Umgestaltung des internationalen Steuerrechts und eine generelle Neuaufteilung der Besteuerungsrechte unter den Staaten. Gemäss Mandat soll bis Ende 2020 eine konsensbasierte, langfristige Lösung beschlossen werden. Das Projekt basiert inhaltlich auf zwei separaten, aber politisch verknüpften Säulen:

- Säule 1 sieht eine generelle Neuverteilung der Besteuerungsrechte von den Ansässigkeitsstaaten hin zu Ländern mit grossen Absatzmärkten vor.

- Säule 2 betrifft die Durchsetzung einer Mindestbesteuerung für multinationale Unternehmen und damit die Einschränkung des internationalen Steuerwettbewerbs.

Im Oktober 2019 hat die OECD ein Konsultationsdokument zu neuen Regeln für die Gewinnallokation (Säule 1 des Projekts) publiziert. Um einen Konsens unter den über 130 beteiligten Staaten zu erreichen, werden politisch auszuhandelnde Pauschalwerte für die Aufteilung des Steuersubstrats zwischen Ansässigkeitsund Marktstaaten vorgeschlagen. Die OECD setzt auf einheitliche mechanische Formeln und Verteilschlüssel, völlig unabhängig von den tatsächlichen digitalwirtschaftlichen Verhältnissen der einzelnen Firmen. Im November werden Vorschläge für die Säule 2 erwartet.

Zu den finanziellen Auswirkungen auf die Schweiz besteht aufgrund des noch geringen Konkretisierungsgrads des Projekts zurzeit noch grosse Unsicherheit. Da der Standort aber massgeblich vom heutigen System (Gewinnbesteuerung am Ort der Wertschöpfung, internationaler Steuerwettbewerb) profitiert, ist aufgrund beider Säulen ein Verlust an Steuersubstrat zu erwarten.

Angesichts des immensen politischen Drucks der G-20 kann dieses multilaterale Projekt kaum verhindert werden. Das Ziel der Schweiz muss deshalb darin bestehen, die Auswirkungen auf Steuersubstrat und Arbeitsplätze möglichst gering zu halten. Dazu gehören auch Reformen zur Stärkung der Wertschöpfung und der wirtschaftlichen Substanz im Inland (z. B. Reform der Verrechnungssteuer) sowie allfällige weitere steuerpolitische Massnahmen zum Schutz des Steuersubstrats.