Budget fédéral 2020: bases solides, même avec la mise en œuvre du projet AVS et fiscalité

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Survol des finances fédérales

- Chapter 2 Croissance des recettes grâce à l’impôt fédéral direct et à l’impôt anticipé

- Chapter 3 L’état des dépenses marqué par le projet AVS et fiscalité

- Chapter 4 Risques à moyen et à long termes

- Chapter 5 Commentaire et position d’economiesuisse

Risques à moyen et à long termes

Les finances fédérales resteront solides ces prochaines années en dépit de grandes réformes des impôts et redevances. Grâce à la bonne évolution conjoncturelle et à une fiscalité attrayante, l’on peut continuer de tabler sur des recettes élevées.

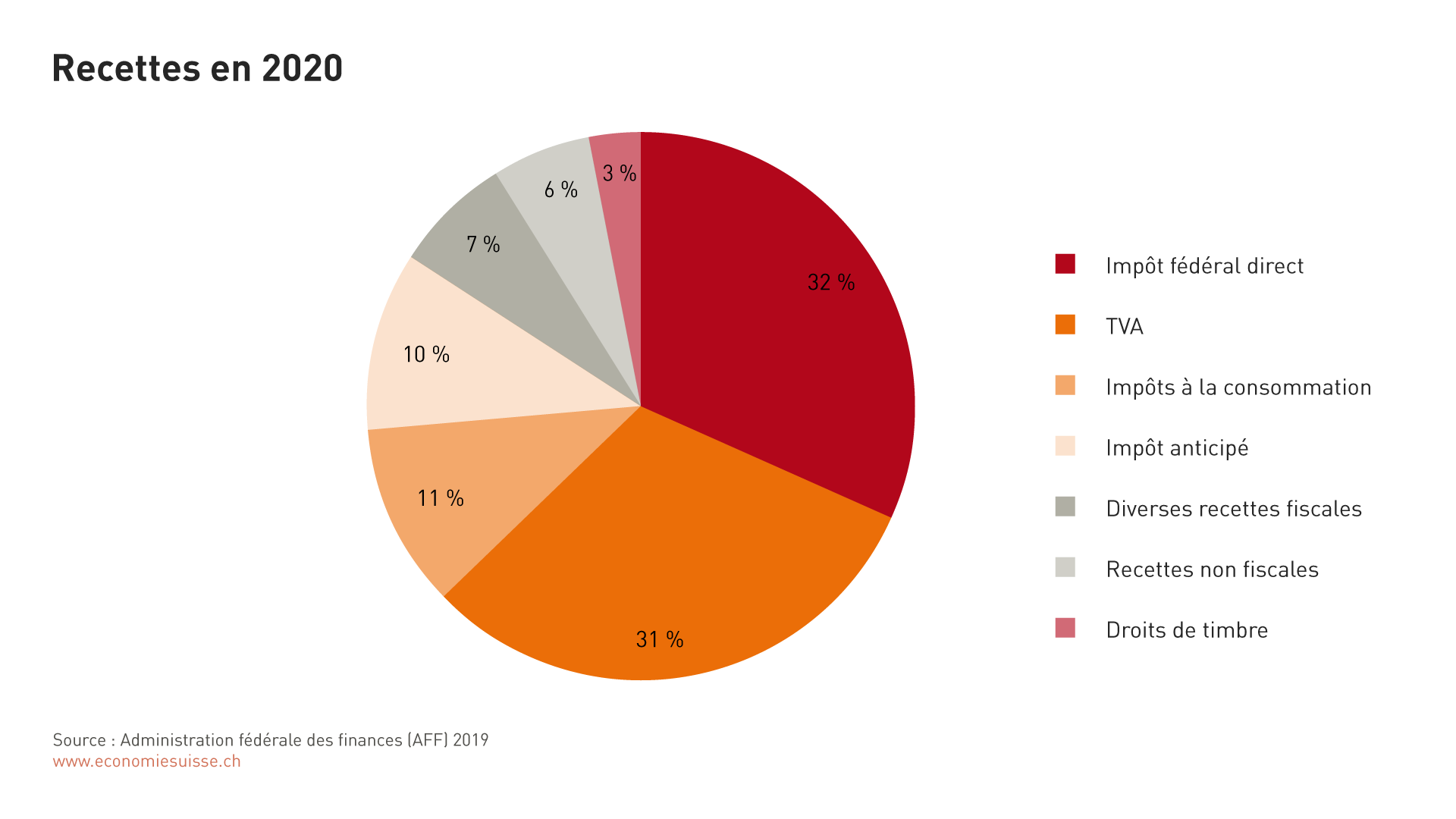

L’impôt fédéral direct est un pilier central du budget fédéral, où il représente un bon tiers des recettes (presque 24 milliards de francs). En moins de trente ans, le produit de l’impôt sur les revenus et sur le bénéfice perçu par la Confédération a plus que triplé, passant d’à peine 7 à plus de 24 milliards de francs. La contribution des entreprises de Suisse a été déterminante. De juste un tiers initialement, la part de l’impôt sur le bénéfice dans l’impôt fédéral direct a progressé jusqu’à en représenter presque la moitié (49%) aujourd’hui. Cette évolution est portée par les entreprises internationales qui, grâce au projet AVS et fiscalité, continueront de bénéficier d’une fiscalité attrayante en Suisse.

À court et à moyen termes, la situation des finances fédérales reste solide grâce aux recettes élevées.

Après un bas niveau record en 2001, les recettes de l’impôt anticipé ont plutôt progressé et, malgré des fluctuations, ont toujours affiché un peu plus de 4 milliards de francs depuis 2007. En 2017 et 2018, elles ont explosé et atteint des pics jusqu’à 8 milliards de francs. Il est difficile de pronostiquer l’évolution de l’impôt anticipé. L’expérience a montré que les recettes varient fortement d’une année à l’autre. La conjoncture globalement favorable, la fiscalité attrayante en Suisse et la distribution de bénéfices élevés par les entreprises (dividendes) ont largement contribué à cette croissance soutenue, une image renforcée par les recettes également croissantes de l’impôt sur le bénéfice. Vraisemblablement, les récents pics de recettes sont cependant liés à des facteurs spéciaux comme les taux négatifs ou les sorties de fonds après la réforme fiscale américaine.

Si les recettes de l’impôt fédéral direct et de l’impôt anticipé évoluent comme prévu au plan financier, les chances sont grandes que le budget reste équilibré et solide à moyenne échéance. Les dépenses pourraient être financées conformément au plan. Même si la situation économique devait s’assombrir ces prochaines années sous l’effet d’une conjoncture mondiale affaiblie, le niveau des dépenses pourrait être maintenu – grâce au mécanisme du frein à l’endettement et à l’actuelle marge de manœuvre financière.

Sur le plus long terme toutefois, des risques se profilent. D’un côté, des questions se posent justement en ce qui concerne l’évolution des recettes, notamment de l’impôt fédéral direct et de l’impôt anticipé. D’un autre côté, plusieurs projets politiques sont en discussion qui, ensemble, dépasseraient de beaucoup le budget fédéral.

L’impôt sur le bénéfice affronte de vives incertitudes à cause du projet fiscal international de l’OCDE et du G20 (cf. encadré). La Confédération pourrait se ressentir longtemps d’une répartition différente des droits d’imposition. Il est encore trop tôt pour avancer des chiffres précis, mais l’impact se comptera sans doute en quelques milliards de francs.

Pour différentes raisons, les prédictions quant à l’évolution de l’impôt anticipé réagissent de manière différée aux variations effectives des recettes. À plus long terme, le niveau se décalera ici également. Dans la mesure où des facteurs ponctuels ont poussé les recettes à la hausse, il est presque certain que le niveau subira à nouveau une correction vers le bas. Cela se produirait en cas d’abandon des intérêts négatifs par exemple, parce que – comme l’on peut s’y attendre – les demandes de remboursement augmenteraient. Selon le plan financier, les intérêts se normaliseront en 2021. Une baisse des recettes se produira également si l’effet de la réforme fiscale américaine s’estompe et qu’il manque d’autres facteurs pour dynamiser temporairement les recettes de l’impôt anticipé (comme le projet AVS et fiscalité).

Les provisions constituées depuis 2007 permettent de corriger dans une certaine mesure les variations dans l’impôt anticipé. Une certaine prudence apparaît aussi déjà dans les plans des futures recettes. Les pronostics pour 2021 et les années suivantes sont ainsi liés à la croissance économique nominale (plus faible) plutôt qu’à la tendance de croissance du passé. Ce changement de la méthode d’estimation montre bien que même les experts de l’administration fédérale ne pensent plus que les valeurs extrêmes du passé se poursuivront. Compte tenu de la volatilité et des moyennes de longue date, il est tout à fait réaliste que les recettes reviennent à leur niveau initial de cinq à six milliards de francs, soit une correction d’un tiers, ou d’environ trois milliards de francs.

Outre le risque à plus long terme d’une correction des recettes provenant de l’impôt sur le bénéfice et de l’impôt anticipé, il y a aussi des risques budgétaires qui n’apparaissent pas encore dans le plan financier, mais pourraient à l’avenir grever les finances fédérales. Même s’il reste trop d’inconnues pour se prononcer plus avant sur les réformes et projets en question, ils sont déjà suffisamment présents dans le débat politique pour évaluer à peu près leur impact financier.

Il y a de nombreux projets politiques en attente, impossibles à financer tous en même temps. Les projets importants pour l’économie sont ceux qui renforcent la compétitivité (réforme de l’impôt anticipé, programmes européens dans le domaine FRI, par exemple).

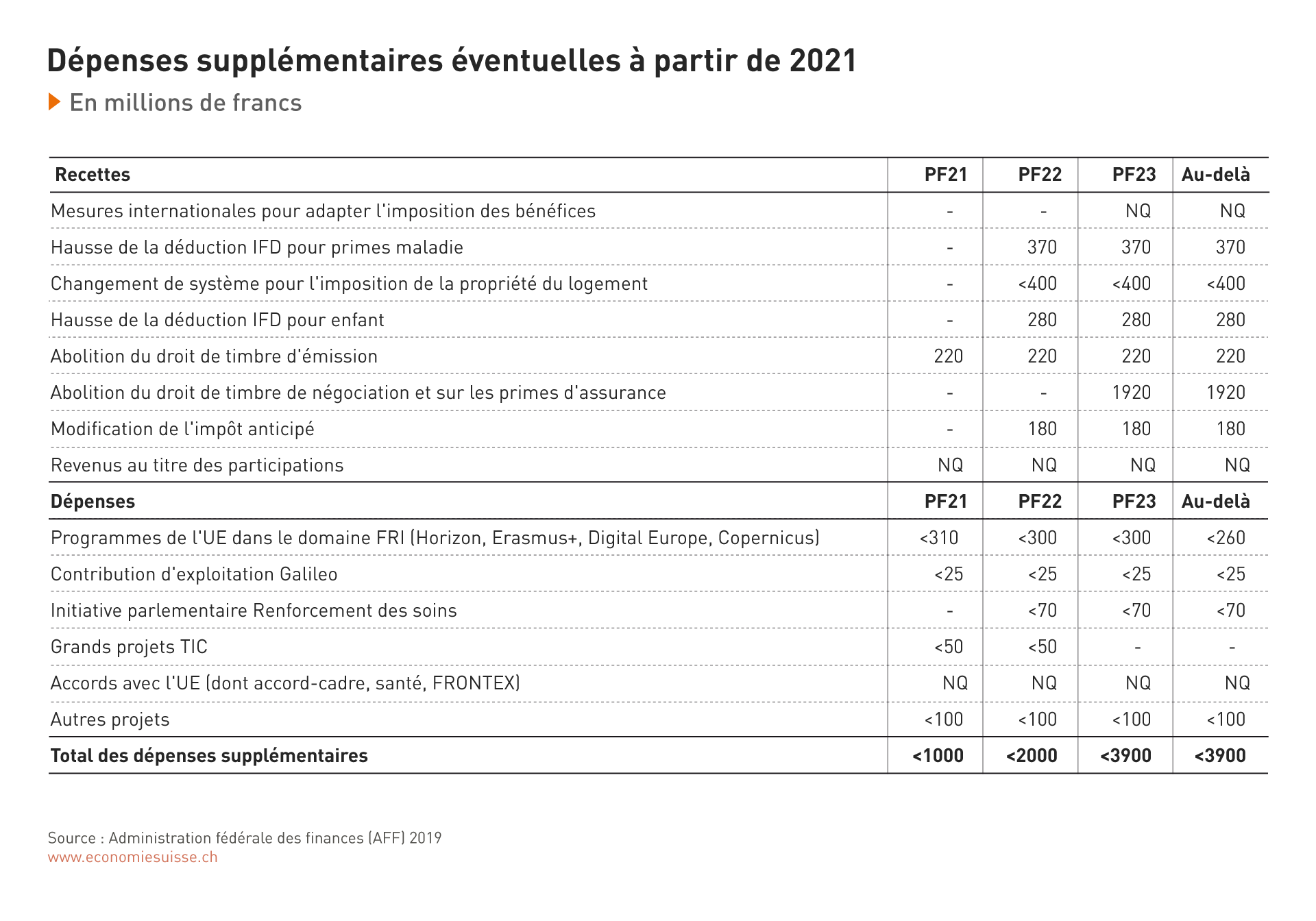

Comme le montre le tableau, la situation pourrait vite atteindre un niveau dépassant largement la marge de manœuvre financière prévue à ce jour. Avec les dépenses supplémentaires pour les nouveaux projets (programmes européens dans le domaine FRI, par exemple), la charge additionnelle de 1 milliard de francs à partir de 2021 passerait à près de 4 milliards de francs jusqu’en 2023. Vu la marge de manœuvre déjà restreinte aujourd’hui dans la planification financière à long terme et les incertitudes quant aux recettes dégagées par l’impôt sur le bénéfice et l’impôt anticipé, il serait d’évidence impossible de réaliser tous les projets en même temps. Une hiérarchisation temporelle et financière s’impose et faciliterait la mise en œuvre des projets.

Projet fiscal de l’OCDE et du G20 pour l’économie numérique

Mandatée par les pays industrialisés et émergents du G20, l’Organisation de coopération et de développement économiques (OCDE) poursuit, sous une forte pression politique et avec un calendrier serré, un projet portant sur les défis de la numérisation en matière de taxation. Celui-ci ne se concentre pas sur les grands groupes numériques, mais vise une refonte du droit fiscal international et une redistribution généralisée des droits de taxation entre les nations. Selon le mandat, les travaux devraient aboutir à une solution consensuelle durable d’ici fin 2020. Sur le fond, le projet comporte deux volets distincts, mais liés politiquement:

- le volet 1 prévoit une redistribution généralisée des droits de taxation des pays de résidence vers les pays représentant d’importants marché;

- le volet 2 vise la mise en application d’une imposition minimale pour les multinationales et, ainsi, une restriction de la concurrence fiscale internationale.

En octobre 2019, l’OCDE a publié un document de consultation avec les nouvelles règles d’allocation des bénéfices (volet 1 du projet). Pour recueillir un consensus parmi les 130 États participants, le document propose des valeurs forfaitaires à négocier sur le plan politique pour répartir le substrat fiscal entre les pays de résidence et les pays de débouché. L’OCDE mise sur des formules mécaniques et des clés de répartition uniques, sans lien aucun avec la situation effective des différentes entreprises dans l’économie numérique. Les propositions pour le volet 2 sont attendues en novembre.

À l’heure actuelle, le projet est encore peu concrétisé et l’on ignore quelles seront ses conséquences financières pour la Suisse. Cependant, notre place économique profite beaucoup du système actuel (imposition des bénéfices sur le lieu de la création de valeur, concurrence fiscale internationale) et doit donc s’attendre à une baisse du substrat fiscal.

Face à l’immense pression politique du G20, il ne sera guère possible d’empêcher ce projet multilatéral. Dès lors, la Suisse doit se fixer comme but de circonscrire autant que possible son impact sur le substrat fiscal et l’emploi. Cela implique aussi des réformes renforçant la création de valeur et la substance économique dans notre pays (réforme de l’impôt anticipé, par exemple) ainsi que d’éventuelles autres mesures de politique fiscale protégeant le substrat fiscal.