Finanziare lo Stato nell’era digitale

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Finanziare lo Stato nell'era digitale

- Chapter 2 Tassare i robot

- Chapter 3 Imposta sull'utile nell'economia digitale

Imposta sull'utile nell'economia digitale

Forte concorrenza tra piazze economiche nell'economia digitale

La digitalizzazione porta cambiamenti nell'economia. Nuovi settori acquistano importanza, in particolare le imprese attive nella produzione di tecnologie. Anche i modelli imprenditoriali di rami economici tradizionali evolvono. I prodotti e i servizi si basano sempre più su tecnologie digitali immateriali (software, dati). Lo sviluppo e la valorizzazione di beni digitali rappresentano funzioni centrali per la creazione di valore aggiunto. Queste attività non sono vincolate a un'ubicazione, bensì possono essere insediate dove regnano le condizioni più idonee. Le nuove tecnologie permettono inoltre di fornire prodotti digitali a clienti in tutto il mondo. La presenza fisica in loco non è più necessaria. Perciò, nel settore dell'economia digitale è diffusa una forte concorrenza tra piazze economiche.

Non tutti i Paesi sono attrattivi allo stesso modo per i settori delle nuove tecnologie. In determinati Stati, la digitalizzazione pesa sulle finanze pubbliche a seguito dell’evoluzione delle entrate dell’imposta sull’utile. Per quanto riguarda le imprese attive nel ramo delle tecnologie, gli Stati membri dell'UE, ad esempio, si trovano indubbiamente in ritardo rispetto agli USA. Nell'UE è diffusa l'opinione secondo cui i colossi di internet (di regola di origine americana) non versino sufficienti imposte sugli utili agli Stati dell'UE, in proporzione all’entità dei loro utenti nell'UE. Di conseguenza, sono in atto sforzi volti ad aumentare l'imposizione fiscale delle imprese attive nel ramo delle tecnologie («digital companies»). Tra le proposte figurano nuovi strumenti fiscali come ad esempio l’imposizione di «stabilimenti virtuali» o una «tassa compensativa» sulla cifra d'affari di imprese internet. Tali imposte speciali per la «digital economy» comportano tuttavia considerevoli rischi ed effetti secondari.

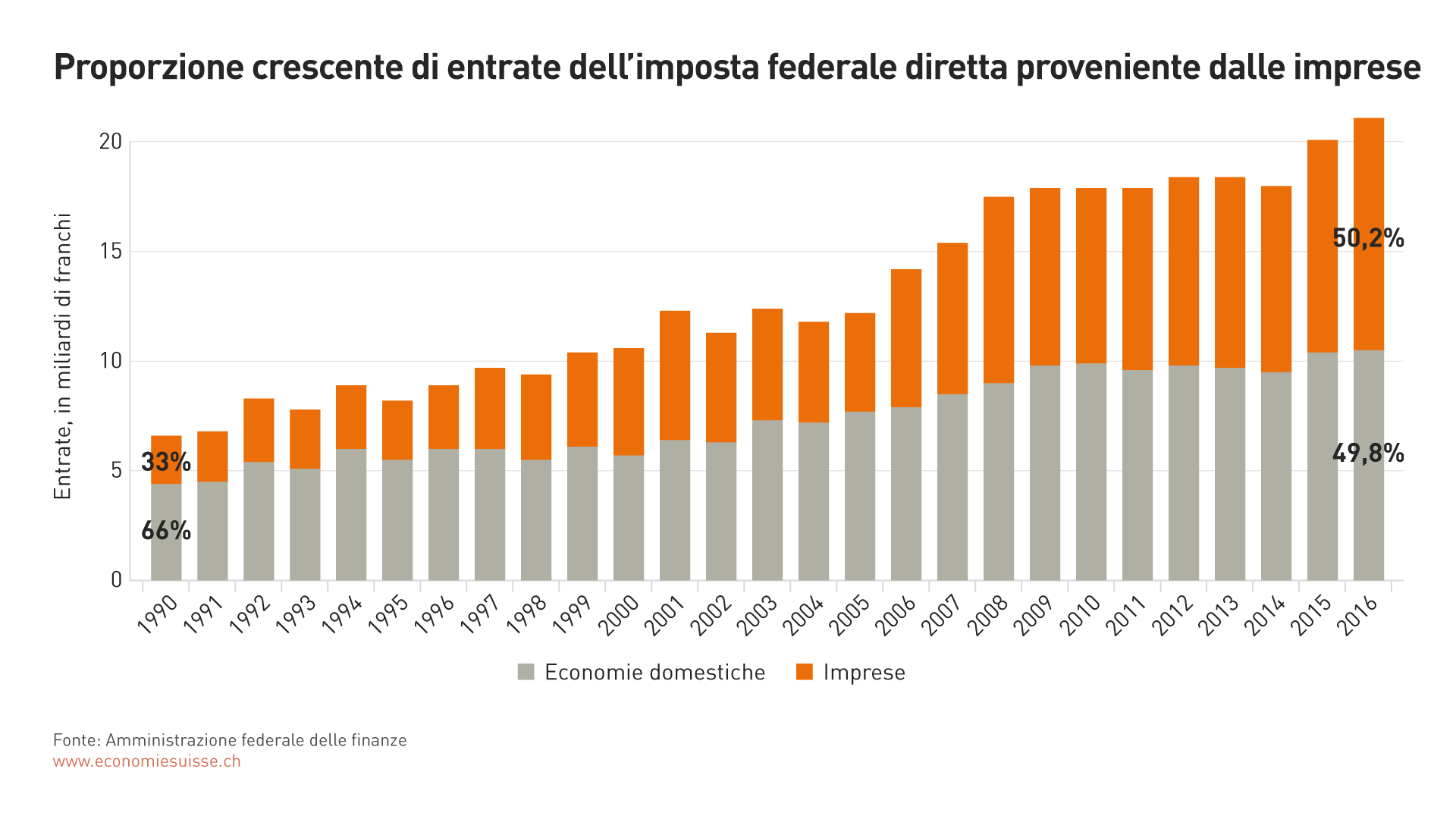

Grafico 5

Grazie a condizioni attrattive della piazza economica, in Svizzera il contributo fiscale delle imprese aumenta costantemente.

Imposizione forzata della «digital economy»

- L'economia digitale non può essere separata dal resto dell'economia.

Tutti i rami economici si digitalizzano progressivamente. Non esiste praticamente più un’economia non digitale. Vendita al dettaglio, logistica, servizi finanziari, produzione, agricoltura, formazione, sanità o media: tutti i settori sono interessati dall'evoluzione digitale. La separazione della «digital economy» dal resto dell'economia sarebbe legata a problemi enormi, se non addirittura impossibile. Anche l'OCSE e gli Stati membri del G20 sono giunti a questa conclusione nel quadro del progetto BEPS inteso a contrastare il trasferimento e la riduzione di utili («Base Erosion and Profit Shifting») (OCSE, Addressing the Tax Challenges of the Digital Economy, Action 1: 2015 Final Report.) e non hanno perciò consigliato nessun provvedimento a favore di un'imposizione specifica dell'economia digitale.

- Le imposte speciali per le imprese digitali distorcono gli investimenti nel progresso tecnologico e gravano sulla competitività dell'economia.

Le tasse speciali in discussione per le imprese digitali sono uno strumento fiscale molto approssimativo. Esse vengono applicate indipendentemente dagli utili realmente conseguiti dalle imprese e non considerano il fatto che gli utili possano eventualmente essere già stati tassati altrove. I settori economici particolarmente innovativi e in grado di far fronte al futuro vengono gravati in modo sproporzionato da imposte supplementari di questo tipo. Le imprese investirebbero cifre inferiori nell'innovazione e il progresso tecnologico verrebbe rallentato. I Paesi che introducono provvedimenti di questo tipo indeboliscono la competitività della loro economia e accumulano ritardo a livello internazionale. Occorre invece strutturare il sistema fiscale per le imprese attive nel ramo delle tecnologie nel modo più neutro possibile. I procedimenti e le tecniche utilizzate non devono essere tassate in modo particolare. In questo modo si evitano distorsioni artificiali delle decisioni di investimento delle imprese.

- L'introduzione unilaterale di imposte speciali digitali crea il rischio di conflitti tra gli Stati e danni collaterali per l'economia internazionale.

Le imposte speciali per imprese digitali straniere corrispondono a una violazione delle convenzioni fiscali internazionali. Esse equivalgono a provvedimenti protezionistici con un elevato potenziale di conflitto. Questi creerebbero dei conflitti interstatali sulla ripartizione dei diritti di imposizione. Tali conflitti sono estremamente dannosi per la certezza giuridica delle imprese attive a livello internazionale. Gli scambi commerciali internazionali, gli investimenti esteri e le catene di creazione di valore globali subirebbero dei danni. L'introduzione unilaterale di imposte speciali di questo tipo non è compatibile con il funzionamento dell'economia internazionale. Le questioni legate alla digitalizzazione devono essere chiarite in modo multilaterale tra Stati aventi gli stessi diritti e con la partecipazione delle economie interessate. È importante decidere eventuali modifiche del diritto fiscale internazionale sulla base del consenso. In fondo, per l'economia l'importanza del luogo in cui le tasse vengono riscosse è secondaria. Veramente importante è invece la coerenza del sistema fiscale internazionale. Ciò crea sicurezza ed evita conflitti e doppie imposizioni.

Grafico 6

Le procedure di risoluzione delle controversie nel campo della doppia imposizione non concluse aumentano continuamente. Ciò rappresenta un grande onere per le imprese multinazionali.

Che cos'è la creazione di valore?

L'imposizione degli utili delle imprese deve aver luogo dove si svolge la creazione di valore. Questo è il principio del diritto fiscale internazionale. Ma questo principio può essere applicato nell'economia digitale? Innanzitutto occorre chiarire il concetto di creazione di valore.

La creazione di valore di un'impresa corrisponde semplicemente alle entrate provenienti dalla vendita dei suoi prodotti, dedotte le spese per prestazioni preliminari e mezzi di produzione (cf. grafico 1). In fondo, la creazione di valore è determinata dai prezzi. Le imprese vogliono creare prodotti da vendere a prezzi possibilmente elevati, ma contemporaneamente cercano di ottenere le prestazioni preliminari a basso costo. In questo modo, la creazione di valore viene massimizzata e l'impresa può versare stipendi più elevati e distribuire più mezzi ai finanziatori.

Quando le imprese sono integrate in un gruppo internazionale, le condizioni sono più complicate. I prezzi per le prestazioni fornite all'interno del gruppo non vengono stabiliti dal mercato, bensì dal gruppo (cosiddetti prezzi di trasferimento). L'entità della creazione di valore e dell'utile da tassare in un determinato Paese è proporzionale al livello del prezzo che una filiale locale fattura per le sue prestazioni. Le imprese internazionali non possono tuttavia stabilire liberamente i prezzi di trasferimento. La regolamentazione internazionale dell'OCSE stabilisce le condizioni (Linee guida OCSE sui prezzi di trasferimento). In questo contesto vale il principio della piena concorrenza. I prezzi di trasferimento devono essere strutturati come quelli che verrebbero richiesti da terzi sul mercato (dealing at arm's length). Questo aspetto viene verificato tramite un'analisi delle attività con cui le singole società contribuiscono alla creazione di lavoro. Se una filiale locale con importanti funzioni chiave contribuisce alla creazione di valore del gruppo, queste prestazioni devono essere indennizzate con un prezzo proporzionale. In questo modo, ogni Paese può garantire che alla creazione di valore segua una corrispondente imposizione dell'utile sul proprio territorio.

Esperienze problematiche dell'economia con il Progetto BEPS

Con la globalizzazione, le catene di creazione di valore di grandi imprese si diffondono sempre più nel mondo intero. Una ditta può essere domiciliata in un Paese (residence country), produrre in un altro (source country) e vendere infine la merce in un terzo Paese (market country). I diritti di imposizione del singolo Paese vengono negoziati in accordi internazionali. Di principio, il diritto primario di imposizione degli utili viene assegnato al luogo d'origine del valore creato (source), ossia allo Stato in cui avviene la creazione di valore. L'imposizione del consumo, ad esempio con l'imposta sul valore aggiunto, avviene invece nel Paese di destinazione del prodotto (market country).

Il G20, ossia il club dei maggiori Paesi industrializzati ed emergenti, ha assegnato all'Organizzazione per la cooperazione e lo sviluppo economico (OCSE) il mandato di rielaborare il diritto fiscale internazionale. Ne è scaturito il progetto BEPS inteso a contrastare il trasferimento e la riduzione di utili («Base Erosion and Profit Shifting»), (dossier politica n. 15 (2015) «BEPS – Der Steuerwettbewerb geht weiter»). La parola d’ordine è la seguente: «L'imposizione degli utili delle imprese deve avvenire dove si svolge la creazione di valore».

Per le imprese multinazionali, il progetto BEPS è un grande onere. 15 campi tematici separati hanno dovuto essere contrattati entro un termine molto breve in condizioni di intensa pressione politica. Il tempo a disposizione non ha praticamente permesso una discussione approfondita di vantaggi e svantaggi dei provvedimenti. Risultato: un netto rafforzamento delle esigenze di compliance e oneri amministrativi per le imprese, molte questioni aperte in merito all'implementazione, un elevato potenziale di conflitti tra gli Stati e, infine, un grave pericolo di doppie imposizioni internazionali.

Da queste esperienze andrebbero tratte delle lezioni per evitare di ripetere gli stessi errori. In particolare, la pressione politica di singoli Stati caratterizzati da una forte imposizione fiscale non deve portare a reazioni rapide e sconsiderate. Le questioni complesse in merito agli effetti della digitalizzazione sul sistema fiscale internazionale non possono essere risolte in breve tempo. È importante una ponderazione approfondita dei vantaggi e degli svantaggi di eventuali provvedimenti, in particolare anche in vista delle conseguenze economiche. È inoltre necessaria una procedura orientata al consenso. Al processo dovrebbe partecipare un'ampia alleanza di Stati aventi gli stessi diritti. Di centrale importanza è anche la considerazione seria e intensa dell’economia e delle sue necessità. Solo in questo modo può essere garantita un'implementazione coerente e praticabile di eventuali provvedimenti. In fondo, questa è la condizione fondamentale per permettere a un sistema fiscale di funzionare, a sua volta elemento indispensabile allo scambio economico internazionale (uno degli obiettivi principale dell'OCSE).

Il piano d’azione BEPS interessa anche la digitalizzazione

Con il progetto BEPS sono state affrontate differenti sfide fiscali relative alla digitalizzazione. Tuttavia non tramite misure speciali per l'economia digitale, bensì con misure di portata generale che si applicano in modo uguale a tutte le imprese.

- Azione 3 – Rafforzare le regole relative alle società straniere controllate

Se il reddito da beni e servizi digitali di filiali estere controllate sul posto non viene tassato o viene tassato solo in maniera ridotta, il Paese in cui si trova la casa madre può tassare addizionalmente questo reddito.

- Azione 5 - Regole per il regime fiscale come patent box

Rimborsi di imposte per beni immateriali come brevetti o software con protezione anti-copia possono essere concessi solo se sul posto sono insediate importanti attività di sviluppo.

- Azione 7 - Impedimento dell'elusione dello statuto di stabilimento permanente

Le attività che portano regolarmente alla conclusione di contratti con clienti o alla gestione di un magazzino grande devono essere considerate stabilimenti permanenti, con assoggettamento dell’impresa anche nel Paese del cliente. Gli utili saranno tuttavia tassati solo se gli stabilimenti permanenti contribuiscono effettivamente alla creazione di valore.

- Azioni 8-10 - Conformità tra prezzi di trasferimento e creazione di valore

I beni immateriali (come software, dati), nonché i corrispondenti diritti d'autore sono molto mobili e possono essere facilmente trasferiti da uno Stato all'altro. Le linee guida OCSE sui prezzi di trasferimento sono state rielaborate per garantire che anche i beni immateriali vengano valutati in modo leale e secondo le condizioni economiche. In questo modo, il luogo di creazione dell'utile coincide con quello della creazione di valore effettiva.

- Azione 13 - Country-by-country reporting

In futuro, le grandi imprese multinazionali dovranno allestire una documentazione per Paese. Vi dovranno inserire la suddivisione delle attività economiche, degli utili e delle imposte versate. Questi rapporti verranno scambiati tra gli Stati. In questo modo è possibile incrementare la trasparenza nei confronti delle attività fiscali.