L’imposition des entreprises à l’ère numérique

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 L’imposition des entreprises à l’ère numérique

- Chapter 2 L’imposition des robots

- Chapter 3 Economie numérique et impôt sur le bénéfice

Economie numérique et impôt sur le bénéfice

L’économie numérique intensifie la concurrence entre places économiques

L’économie change sous l'effet de la numérisation. De nouvelles branches ainsi que des entreprises technologiques gagnent en importance. Les modèles d'affaires de branches traditionnelles évoluent également. Les produits et services s’appuient toujours plus sur des technologies numériques immatérielles (logiciels, données). Le développement et l’exploitation de produits numériques sont les activités créant le plus de valeur. Elles ne dépendent pas d’un lieu déterminé, mais peuvent être réalisées là où les conditions sont les plus adaptées. De plus, les nouvelles technologies permettent de répondre aux clients, où qu’ils se trouvent dans le monde, au moyen de produits numériques. La présence physique sur place est inutile. Dès lors, l’économie numérique intensifie la concurrence entre les places économiques.

Tous les pays ne sont pas également attractifs pour les branches d’avenir. Dans certains États, la numérisation pèse sur les finances publiques car les recettes de l’impôt sur le bénéfice ne suivent pas. Au sein de l’UE, l’idée prévaut que des groupes Internet (généralement d’origine américaine) paient trop peu d’impôts sur le bénéfice, au vu du nombre de clients européens qu’ils desservent. Les velléités d’alourdir l’imposition de ces sociétés numériques se multiplient. On évoque de nouveaux instruments fiscaux comme l’imposition de « locaux commerciaux virtuels » ou un impôt compensatoire sur le chiffre d’affaires des sociétés Internet. Ces impôts spéciaux visant l’économie numérique comportent toutefois des risques considérables et des effets secondaires.

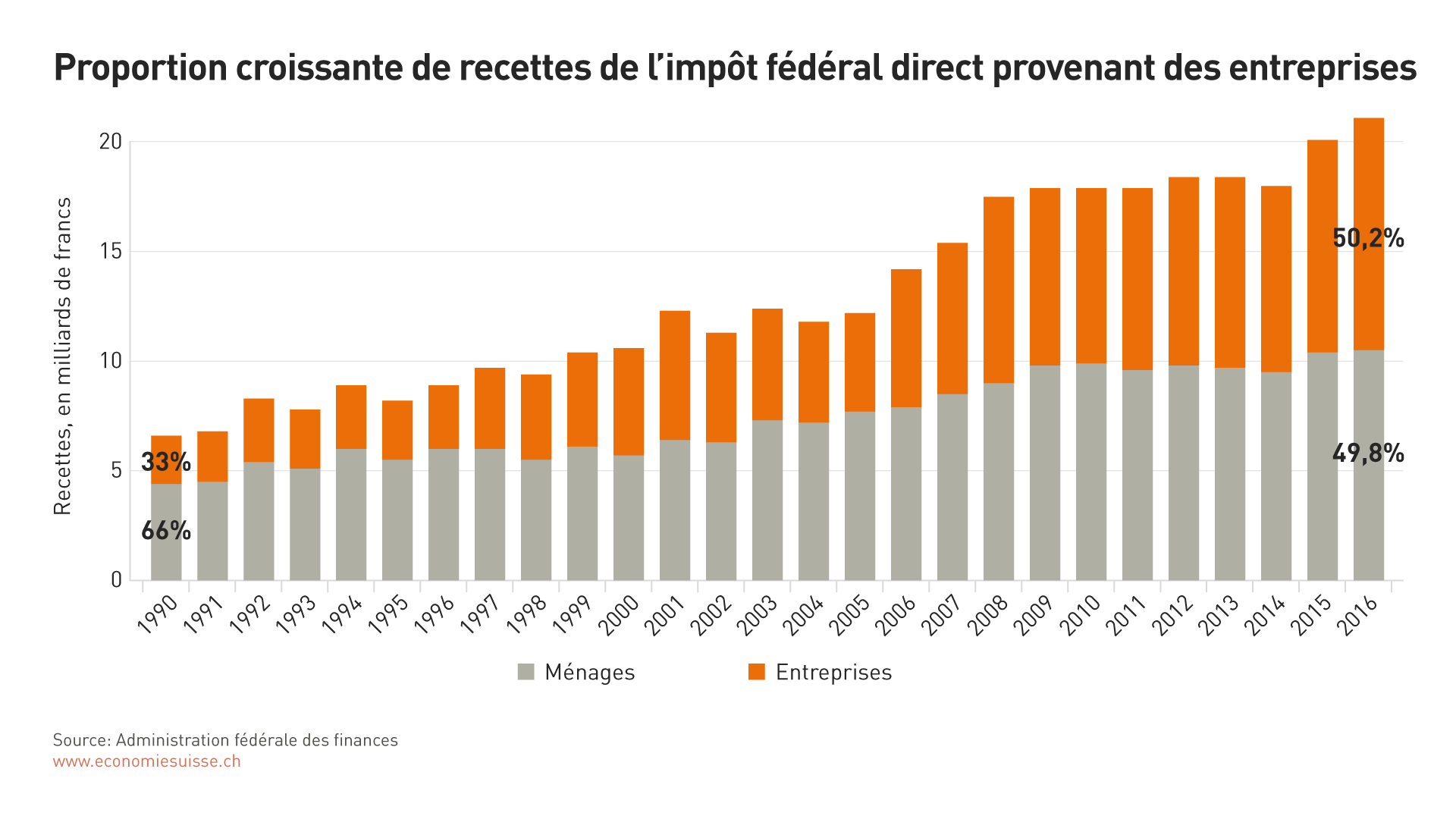

Figure 5

En Suisse, grâce à des conditions d’activité attrayantes, la contribution fiscale des entreprises augmente régulièrement.

Imposition disruptive de l’économie numérique

- On ne peut distinguer l’économie numérique du reste de l’économie

Toutes les branches économiques se numérisent progressivement. Il n’existe plus guère d’économie non numérique. Que ce soit le commerce de détail, la logistique, les services financiers, la production, l'agriculture, la formation, le système de santé ou les médias – toutes les branches sont concernées. Il serait extrêmement difficile, voire impossible, de distinguer l’économie numérique du reste de l’économie. L’OCDE et les pays du G20 sont arrivés à la même conclusion dans le cadre du projet BEPS contre l’érosion de la base d’imposition et le transfert de bénéfices («Base Erosion and Profit Shifting») (OCDE, Relever les défis fiscaux posés par l’économie numérique, Action 1: Rapport final 2015) et ont donc recommandé de renoncer à prendre des mesures en vue d’une imposition spécifique de l’économie numérique.

- Des impôts spécifiques sur les entreprises numériques fausseraient les investissements et pèseraient sur la compétitivité

Les impôts spécifiques évoqués en lien avec les entreprises numériques sont des instruments très grossiers. Ils s’enclencheraient indépendamment de l’existence ou non de bénéfices et ne prendraient pas non plus en compte l’imposition éventuelle de ces bénéfices sur un autre site. Ces impôts additionnels pèseraient de manière accrue sur des pans de l’économie particulièrement innovants et prometteurs. Les entreprises investiraient moins dans l’innovation et le progrès technologique ralentirait. Les pays qui introduiraient de telles mesures affaibliraient la compétitivité de leur économie et perdraient du terrain par rapport à la concurrence internationale. L’objectif doit plutôt consister à mettre en place un système fiscal le plus neutre possible sur le plan technologique, en renonçant à imposer spécifiquement des processus ou des techniques. On éviterait ainsi de fausser les décisions d’investissement des entreprises.

- L’introduction unilatérale d’impôts numériques spécifiques risque d’entraîner des différends internationaux et d’occasionner des dommages économiques

Le fait de prélever des impôts spécifiques sur des sociétés numériques étrangères reviendrait à enfreindre des accords fiscaux internationaux. Ce type de mesure protectionniste recèlerait un gros potentiel de conflit, en créant des différends interétatiques sur la répartition des impôts. Pour les entreprises à vocation internationale, les conflits entre Etats sont un poison pour la sécurité juridique. Les échanges commerciaux internationaux, les investissements étrangers et les chaînes de valeur mondiales en pâtissent. L’introduction unilatérale de tels impôts ne serait pas compatible avec le fonctionnement de l’économie internationale. Au contraire : les questions liées à la numérisation doivent être clarifiées de manière multilatérale entre États égaux en droit et avec la participation des économies concernées. Et si le droit fiscal international fait l’objet d’adaptations, celles-ci doivent être décidées de manière consensuelle. Pour les milieux économiques, le lieu où les impôts sont prélevés est secondaire. Ce qui compte, c’est que le système fiscal international soit cohérent, qu’il instaure la sécurité et évite des doubles impositions.

Expériences problématiques de l’économie avec le Projet BEPS

La mondialisation a pour effet que les chaînes de valeur des grandes entreprises s’étendent toujours plus au monde entier. Une entreprise peut ainsi avoir son siège dans un pays (residence country), produire dans un autre (source country) et vendre dans un troisième (market country). Les droits d’imposition des différents pays sont négociés et consignés dans des conventions internationales. Sur le principe, le droit primaire d’imposer les bénéfices revient alors à l’origine de la valeur créée (source), c’est-à-dire à l’État où intervient la création de valeur. L’imposition de la consommation, par exemple au moyen de la taxe sur la valeur ajoutée, s’effectue dans le pays de destination des produits (market country).

Le G20, qui regroupe les plus grands pays industrialisés et émergents, a donné mandat à l’Organisation de coopération et de développement économiques (OCDE) de réformer la législation fiscale internationale. Il en a résulté le Projet BEPS (Base Erosion and Profit Shifting) contre l’érosion de la base d’imposition et le transfert de bénéfices (dossierpolitique n° 15 (2015) BEPS: la concurrence fiscale se poursuit). Le mot d’ordre est que «les bénéfices des entreprises doivent être imposés là où a lieu la création de valeur».

Pour les entreprises multinationales, le Projet BEPS représente une charge importante. Quinze champs thématiques distincts ont dû être traités dans les plus brefs délais et sous une forte pression politique, sans guère de temps pour détailler les forces et les faiblesses des mesures. Résultats : un net renforcement des exigences de compliance et des charges administratives pour les entreprises, de nombreuses questions subsistant sur l’implémentation concrète, un potentiel croissant de conflits entre États et, au final, un risque sensiblement accru de double imposition internationale.

Il faudrait tirer les leçons de ces expériences et éviter de refaire les mêmes erreurs. Notamment, la pression politique exercée par certains pays à fiscalité lourde ne devrait pas entraîner des réactions précipitées. Il est impossible de répondre à court terme aux questions complexes sur la manière dont la numérisation affectera le système fiscal international. Il est important en revanche de peser sérieusement le pour et le contre des mesures éventuelles, aussi au regard de leurs répercussions sur l’économie. Par ailleurs, une démarche consensuelle s’impose. Il reviendrait d’associer au processus, dans le cadre d’une vaste alliance, des États égaux en droits, en impliquant aussi étroitement l’économie et ses préoccupations. C’est à cette condition que les mesures éventuelles pourront être mises en œuvre de manière conséquente et pratique – un prérequis pour un système fiscal international qui fonctionne et favorise les échanges internationaux (l’un des principaux objectifs de l’OCDE).

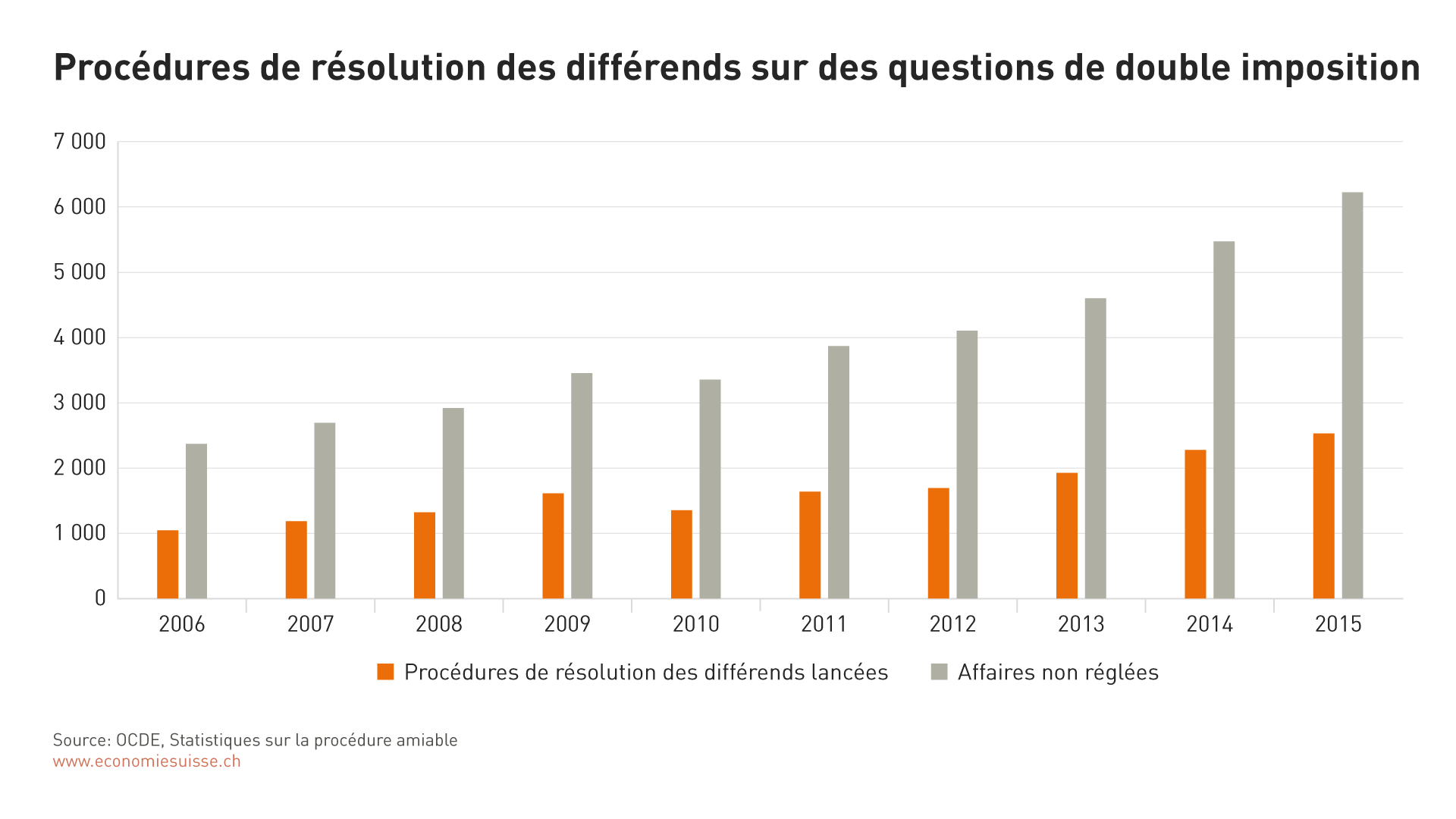

Figure 6

Le nombre des différends non résolus sur des cas de doubles impositions ne cesse de croître, ce qui pèse sur entreprises internationales.

Qu’est-ce que la création de valeur ?

Les bénéfices des entreprises doivent être imposés là où la valeur est créée. Tel est le principe du droit fiscal international. Mais peut-il s’imposer dans l’économie numérique ? D’abord, il faut définir ce qu’est la création de valeur.

La création de valeur d’une entreprise correspond simplement aux revenus réalisés grâce à la vente de ses produits, moins les dépenses pour les prestations préalables et les agents de production (cf. figure 1). Il s’agit des prix qui, à l’arrivée, déterminent la création de valeur. Les entreprises veulent pouvoir vendre leurs produits au meilleur prix et en même temps acheter les prestations préalables à bon marché. Elles maximisent ainsi la valeur ajoutée, ce qui leur permet de verser des salaires plus élevés et de mieux rétribuer leurs investisseurs.

Pour les entreprises faisant partie d’un groupe de sociétés internationales, c’est moins simple. Les prix des prestations fournies au sein du groupe ne sont pas fixés par le marché, mais par le groupe (=prix de transfert). Lorsqu’une filiale locale touche un prix élevé pour ses prestations, la création de valeur et le bénéfice imposable dans son pays progressent en conséquence. Cependant, les entreprises ne peuvent pas fixer librement les prix de transfert. La réglementation internationale de l’OCDE fixe le cadre (Principes de l’OCDE applicables en matière de prix de transfert) et applique alors le principe de pleine concurrence. Les prix de transfert doivent être fixés selon les conditions qui prévaudraient entre entreprises indépendantes pour des transactions comparables sur le marché libre (dealing at arm’s length). Pour ce faire, on examine les activités par lesquelles chaque entreprise contribue à la valeur ajoutée. Lorsqu’une filiale locale contribue à la valeur ajoutée du groupe à travers d’importantes fonctions clés, les prestations concernées doivent être rétribuées par un prix en conséquence. Ainsi, chaque pays peut veiller à ce que l’imposition du bénéfice soit conforme à la création de valeur sur son territoire.

Quels sont les défis fiscaux ans l’économie numérique ?

Voici les problèmes que l’OCDE identifie en relation avec l’imposition de l’économie numérique. (OCDE, Relever les défis fiscaux posés par l’économie numérique, Action 1 - Rapport final 2015, p. 97 ss.)

Correspondance fiscale manquante (approche du lien, ou nexus) : dans le droit fiscal international, l’assujettissement à l’impôt sur les bénéfices est lié au statut d’établissement stable. Avec la numérisation, les entreprises peuvent cependant déployer leurs activités sur un marché sans présence physique sur place. Cela soulève la question de savoir si les règles en vigueur, reposant sur la présence d’un établissement stable, sont encore appropriées.Au fond, vendre des biens à des clients dans un autre pays (market country) n’est pas nouveau (télé-achat, commandes par catalogue/téléphone, etc.). Par le passé non plus, la seule vente de biens n’a cependant jamais fait l’objet d’un impôt sur le bénéfice. Selon les principes internationaux, les bénéfices sont imposés là où la valeur est créée (source country), et non là où les biens sont consommés. Autrefois, les activités en matière de marketing, canaux de distribution et acquisition de clientèle devaient souvent être organisées dans le pays de consommation, avec une certaine création de valeur. Aujourd’hui, ce n’est plus nécessairement le cas, ces activités pouvant être menées à bien par Internet, et donc sans établissement sur place. Mais cela fait aussi disparaître les activités à création de valeur dans le pays de consommation. La valeur ajoutée n’est donc plus générée là où se trouve le personnel qualifié correspondant. Ce sont les spécialistes de marketing, concepteurs web et développeurs d’applications qui créent la valeur, pas le consommateur. Par contre, la taxe sur la valeur ajoutée est prélevée au lieu de consommation. Si l’objectif est de renforcer l’imposition au lieu de consommation, chaque pays peut – en propre régie – recourir aux instruments éprouvés de l’imposition de la consommation.

Importance croissante des données : grâce aux produits numériques, les entreprises peuvent collecter de gros volumes de données. Celles-ci sont souvent générées par les utilisateurs mêmes. La question se pose dès lors comment ces données et leur création devraient être évaluées du point de vue fiscal.

La production et collecte de données brutes seules n’est guère rentable. Faire tourner un programme informatique sur un serveur, le rendre accessible aux utilisateurs et enregistrer les données générées dans ce contexte est une fonction courante. La valeur ajoutée provient plutôt du fait de préparer et faciliter la collecte de données avec les logiciels nécessaires. Le conditionnement technique, l’analyse et l’exploitation de données aussi sont clairement des fonctions essentielles. Mais en toute logique, cette création de valeur intervient au lieu de résidence des spécialistes concernés, c’est-à-dire là où travaillent les analystes de données, programmeurs et développeurs de logiciels, et non là où se trouvent les consommateurs.

Les compagnies utilisent généralement les données pour améliorer les produits numériques, attirer plus d’utilisateurs et ainsi augmenter les revenus commerciaux et publicitaires. Encore une fois, cette création de valeur n’est pas imputable au client, mais aux développeurs de produits dans les centres de développement de l’entreprise. L’impôt sur les bénéfices devrait ainsi être prélevé au lieu d’implantation des activités de développement, et non au lieu de création des données.

Le Plan d’action BEPS touche aussi la numérisation

Le projet BEPS s’est attaqué à différents défis fiscaux de la numérisation. Non par des mesures spéciales pour l’économie numérique, mais par des mesures de portée générale s’appliquant pareillement à toutes les entreprises.

- Action 3 – Renforcer les règles relatives aux sociétés étrangères contrôlées

Lorsque les revenus provenant de biens et services numériques de sociétés étrangères contrôlées (SEC) ne sont que peu ou pas du tout imposés sur place, le pays de la maison mère peut leur appliquer un impôt supplémentaire.

- Action 5 – Lutter plus efficacement contre les pratiques fiscales dommageables, en prenant en compte la transparence et la substance

Les régimes préférentiels pour les actifs incorporels tels que les brevets (patent boxes) ou les logiciels protégés contre la copie ne peuvent être accordés que si l’activité substantielle de recherche-développement est réalisée sur place.

- Action 7 – Empêcher les mesures visant à éviter artificiellement le statut d’établissement stable

Les activités menant régulièrement à la signature de contrats avec des clients ou l’exploitation d’un vaste dépôt de marchandises compteront désormais comme établissement stable, avec assujettissement de l’entreprise aussi dans le pays du client. Les bénéfices ne seront toutefois imposés que si les établissements stables contribuent effectivement à la création de valeur.

- Actions 8, 9 et 10 – Aligner les prix de transfert calculés sur la création de valeur

Les actifs incorporels (logiciels, données, etc.) ainsi que les droits de propriété s’y rapportant sont très mobiles et aisément transférables sur le plan international. Les Principes de l’OCDE applicables en matière de prix de transfert ont été modifiés afin de garantir que les actifs incorporels aussi soient évalués selon la situation économique. Ainsi, le bénéfice est réalisé là où la valeur est créée.

- Action 13 – Documentation des prix de transfert et déclarations pays par pays

Les grandes entreprises multinationales devront à l’avenir dresser une documentation pays par pays, communiquant la répartition de leur activité économique, des revenus réalisés et des impôts payés. Ces rapports seront échangés entre les pays afin d’accroître la transparence pour l’administration fiscale.

Entreprises numériques : quelques idées à éviter

« Établissement stable virtuel »

Aujourd’hui, les entreprises sont assujetties dans un pays donné à l’impôt sur les bénéfices si elles y exploitent un établissement stable. Au sein de l’Union européenne, l’approche est discutée d’étendre l’assujettissement à la « présence numérique significative ». Cette option a déjà été examinée dans le cadre du Projet BEPS (OCDE, Relever les défis fiscaux posés par l’économie numérique, Action 1 - Rapport final 2015, p. 107 ss.).

Pour une entreprise étrangère active sur le marché local, p. ex. avec un site web ou une application, et y réalisant un certain chiffre d’affaires, la présence numérique significative serait remplie. Elle serait alors assujettie à l’impôt sur les bénéfices même sans employés ni établissement stable dans le pays.

Mais quelle création de valeur, et donc quel bénéfice, peut-on attribuer à un tel « établissement stable virtuel » ? La création de valeur dépend largement de ce que l’on appelle les « significant people functions », en clair les personnes qui prennent les décisions commerciales centrales et créent ainsi de la valeur. Au final, ce sont en effet toujours les employés bien réels tels que les concepteurs, les développeurs ou les ingénieurs qui sont à l’origine de la création de valeur, même pour les prestations numériques. Dès lors, les bénéfices devraient être imposés dans le pays où travaillent ces spécialistes. Un « établissement stable virtuel », même assujetti à l’impôt, n’aurait pas à en verser, faute de création de valeur. La mesure ne ferait qu’accroître les charges administratives, pour les entreprises comme pour le fisc. Concernant la répartition de l’impôt sur le bénéfice, cela signifierait un coup dans l’eau.

Attribuer tout de même un bénéfice imposable à un « établissement stable virtuel » signerait l’abandon des conventions fiscales existantes, négociées à l’échelle internationale avec, à la clé, des conflits entre États sur l’attribution des droits d’imposition et un risque massivement accru de doubles impositions.

« Digital equalization levy »

Une proposition alternative discutée au sein de l’UE est d’introduire une « taxe compensatoire » sur le chiffre d’affaires des entreprises Internet, afin d’équilibrer l’impôt trop faible sur les bénéfices. L’OCDE a aussi examiné cette option dans le cadre du Projet BEPS, mais n’a pas recommandé sa mise en œuvre en raison des problèmes engendrés. (OCDE, Relever les défis fiscaux posés par l’économie numérique, Action 1 - Rapport final 2015, p. 115 ss.).

Cette mesure signifierait l’abandon, lourd de conséquences, du principe internationalement admis de l’imposition basée sur le bénéfice. Les entreprises concernées payent l’impôt sur le bénéfice là où se trouvent les fonctions créant de la valeur et les collaborateurs importants. Une « taxe compensatoire » serait due en plus et ne pourrait pas non plus être prise en compte dans le pays de résidence, entraînant une surcharge arbitraire des entreprises numériques.

De par sa nature, une taxe sur le chiffre d’affaires serait perçue indépendamment de l’existence ou non d’un bénéfice. Les entreprises affichant des pertes, ou dont les marges bénéficiaires sont sous pression, seraient taxées de manière excessive. Les start-up qui ne réalisent pas encore de bénéfices seraient particulièrement concernées. Si la taxe devait en outre viser les seules entreprises Internet étrangères, celles-ci seraient discriminées de façon inadmissible par rapport aux entreprises nationales. Dans l’ensemble, une telle taxe aurait un impact très défavorable sur la capacité d’innovation de l’économie.