Digitalisierung: Keine unnötigen Experimente in der Steuerpolitik

- Einleitung Das Wichtigste in Kürze | Position economiesuisse

- Kapitel 1 Staatsfinanzierung im digitalen Zeitalter

- Kapitel 2 Roboter besteuern

- Kapitel 3 Gewinnsteuer in der digitalen Wirtschaft

Gewinnsteuer in der digitalen Wirtschaft

Verschärfter Standortwettbewerb

Mit der Digitalisierung verändert sich die Wirtschaft. Neue Branchen, insbesondere Technologieunternehmen, gewinnen an Bedeutung. Aber auch die Geschäftsmodelle traditioneller Wirtschaftszweige verändern sich. Produkte und Dienstleistungen basieren immer stärker auf immaterieller digitaler Technologie (Software, Daten). Die Entwicklung und Verwertung digitaler Güter sind dabei die zentralen Wertschöpfungs-Funktionen. Diese Aktivitäten sind nicht standortgebunden, sondern lassen sich dort ansiedeln, wo die Bedingungen am besten geeignet sind. Die neuen Technologien erlauben es zudem, Kunden überall auf der Welt mit digitalen Produkten zu bedienen. Eine physische Präsenz vor Ort ist unnötig. Damit gilt im Bereich der digitalen Wirtschaft ein verschärfter Standortwettbewerb.

Nicht alle Länder sind betreffend der Standortattraktivität für Zukunftsbranchen gleich gut aufgestellt. In gewissen Staaten führt die Digitalisierung deshalb zu einer Belastung für die Gewinnsteuereinnahmen. So scheinen etwa die EU-Staaten gegenüber den USA in Sachen Technologiefirmen klar im Rückstand. In der EU herrscht die Ansicht, dass Internetkonzerne (in der Regel US-amerikanischer Herkunft) angesichts ihrer grossen europäischen Nutzerbasis den EU-Staaten zu wenig Gewinnsteuern abliefern. Entsprechend gibt es Bestrebungen, diese Technologiefirmen («digital companies») steuerlich stärker zu belasten. Vorgeschlagen werden neue Steuerinstrumente wie etwa die Besteuerung «virtueller Betriebsstätten» oder eine «Ausgleichsabgabe» auf dem Umsatz von Internetfirmen. Solche Spezialsteuern für die «digital economy» sind jedoch mit beträchtlichen Risiken und Nebenwirkungen verbunden.

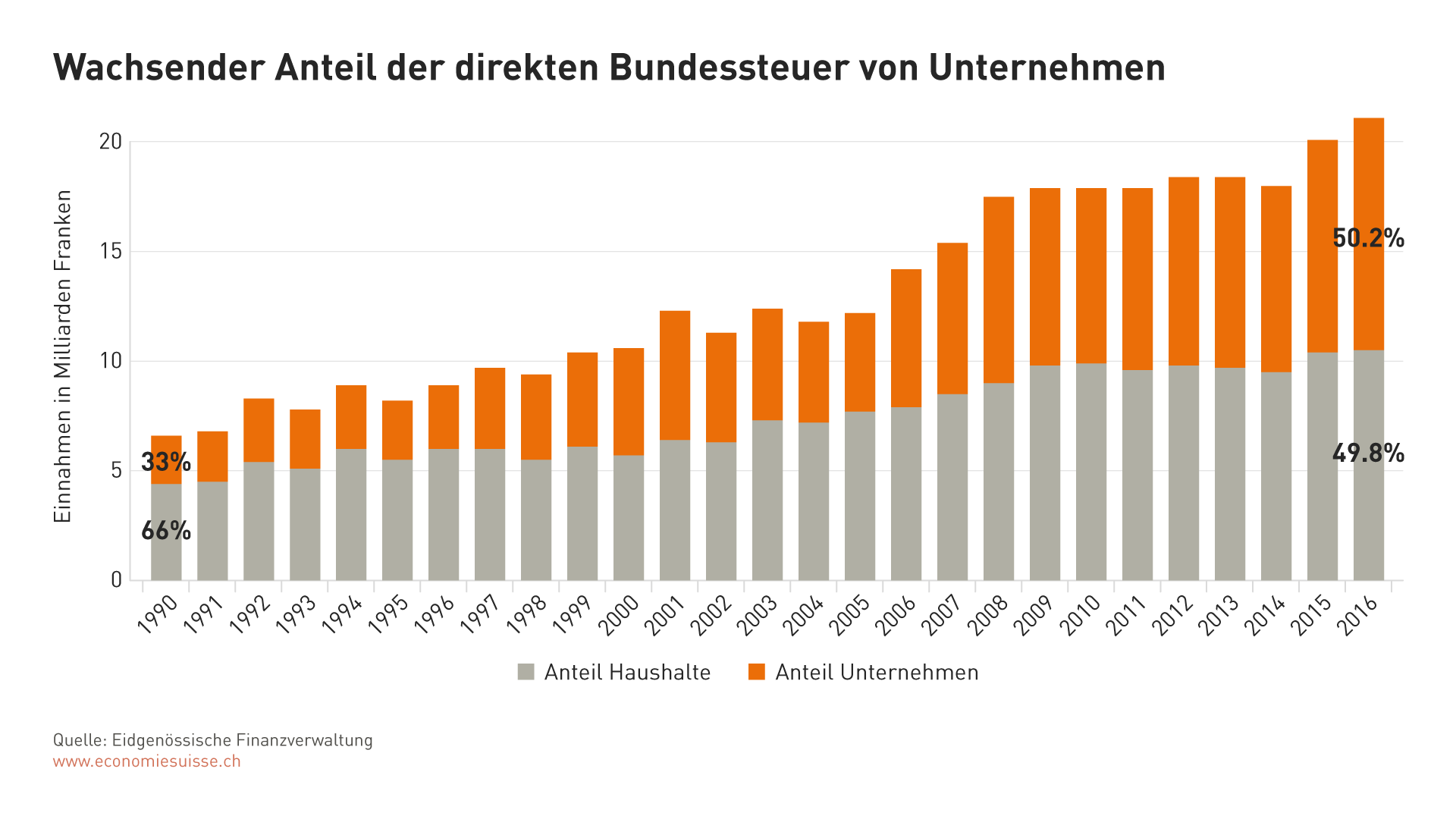

Grafik 5

Dank attraktiven Standortbedingungen wächst der Steuerbeitrag von Unternehmen in der Schweiz stetig an.

Problematische Erfahrungen der Wirtschaft mit BEPS

Mit der Globalisierung erstrecken sich Wertschöpfungsketten grosser Unternehmen zunehmend über die ganze Welt. Eine Firma kann in einem Land ansässig sein (residence country), in einem anderen produzieren (source country) und die Güter schliesslich in ein einem dritten Land verkaufen (market country). Welches Land welche Besteuerungsrechte hat, wird in internationalen Abkommen ausgehandelt. Im Grundsatz wird dabei das primäre Recht zur Besteuerung des Gewinns dem Ursprung der geschaffenen Werte zugewiesen (source), also dem Staat, in dem die Wertschöpfung erfolgt. Die Besteuerung des Konsums, etwa über die Mehrwertsteuer, erfolgt dafür im Bestimmungsland der Produkte (market country).

Die G20, der Klub der grössten Industrie- und Schwellenländer, hat der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) das Mandat erteilt, das internationale Steuerrecht zu überarbeiten. Daraus entstand das Projekt BEPS gegen Gewinnverschiebungen und Gewinnverkürzungen («Base Erosion and Profit Shifting»). (dossierpolitik Nr. 15 (2015) «BEPS – Der Steuerwettbewerb geht weiter») «Die Besteuerung der Unternehmensgewinne soll dort erfolgen, wo die Wertschöpfung stattfindet», lautet die Lösung.

Für international tätige Unternehmen bedeutet BEPS eine grosse Belastung. 15 separate Themenfelder mussten innert sehr kurzer Frist unter hohem politischen Druck abgehandelt werden. Für eine eingehende Diskussion der Vor- und Nachteile der Massnahmen blieb kaum Zeit. Resultat von BEPS sind stark erhöhte Compliance-Anforderungen und administrative Belastungen für die Unternehmen, viele offene Fragen zur konkreten Implementierung, ein erhöhtes Konfliktpotential zwischen Staaten und damit letztlich eine stark erhöhte Gefahr von internationalen Doppelbesteuerungen.

Aus diesen Erfahrungen sollten Schlüsse gezogen werden, um eine Wiederholung derselben Fehler zu vermeiden. Insbesondere darf der politische Druck einzelner grosser Hochsteuerstaaten nicht zu kurzentschlossenen, unüberlegten Reaktionen führen. Die komplexen Fragen zu den Auswirkungen der Digitalisierung auf das internationale Steuersystem können nicht in kurzer Zeit beantwortet werden. Wichtig ist eine gründliche Abwägung der Vor- und Nachteile allfälliger Massnahmen, besonders auch im Hinblick auf die volkswirtschaftlichen Auswirkungen. Notwendig ist zudem ein konsensorientiertes Vorgehen. Am Prozess teilhaben sollte eine breite Allianz von gleichberechtigten Staaten. Zentral ist nicht zuletzt der enge und ernsthafte Einbezug der Wirtschaft und ihrer Anliegen. Nur so kann eine konsistente und praktikable Implementierung allfälliger Massnahmen sichergestellt werden. Dies ist letztlich die Grundvoraussetzung für ein funktionierendes internationales Steuersystem, das den internationalen wirtschaftlichen Austausch fördert (eine der Hauptzielsetzungen der OECD).

Disruptive Besteuerung der «digital economy»

- Die digitale Wirtschaft lässt sich nicht von der restlichen Wirtschaft trennen.

Sämtliche Wirtschaftszweige funktionieren zunehmend digital. Eine nicht-digitale Wirtschaft gibt es kaum noch. Ob Retail, Logistik, Finanzdienstleistungen, Produktion, Landwirtschaft, Bildung, Gesundheitswesen oder Medien – alle Branchen sind vom digitalen Wandel erfasst. Die Abgrenzung der «digital economy» vom Rest der Wirtschaft wäre mit enormen Problemen verbunden, wenn nicht gar unmöglich. Auch die OECD und G20-Staaten sind im Rahmen des Projekt BEPS gegen Gewinnverschiebungen und Gewinnverkürzungen («Base Erosion and Profit Shifting») (OECD, Addressing the Tax Challenges of the Digital Economy, Action 1: 2015 Final Report.) zu diesem Schluss gelangt und haben deshalb keine Massnahmen zur spezifischen Besteuerung der digitalen Wirtschaft empfohlen.

- Spezialsteuern für digitale Firmen verzerren Investitionen in den technologischen Fortschritt und belasten die Wettbewerbsfähigkeit der Wirtschaft.

Die zur Diskussion stehenden Spezialsteuern für digitale Unternehmen sind sehr grobe Steuerinstrumente. Sie wirken unabhängig davon, ob Firmen überhaupt Gewinne erzielen und berücksichtigen auch nicht, ob diese Gewinne bereits an einem anderen Standort besteuert werden. Besonders innovative und zukunftsfähige Bereiche der Wirtschaft werden durch solche Zusatzabgaben übermässig belastet. Unternehmen würden weniger in Innovation investieren und der technologische Fortschritt würde gebremst. Länder, die solche Massnahmen einführen, schwächen die Wettbewerbsfähigkeit ihrer Wirtschaft und verpassen international den Anschluss. Ziel muss stattdessen sein, das Steuersystem technologisch möglichst neutral zu gestalten. Es sollen weder Prozesse noch eingesetzte Techniken speziell besteuert werden. So wird sichergestellt, dass die Investitionsentscheidungen der Unternehmen nicht künstlich verzerrt werden.

- Mit der unilateralen Einführung von digitalen Spezialsteuern drohen zwischenstaatliche Konflikte und Kollateralschäden für die internationale Wirtschaft.

Spezialsteuern für ausländische digitale Unternehmen kommen einer Verletzung internationaler Steuerabkommen gleich. Es sind protektionistische Massnahmen mit grossem Konfliktpotential. Das Resultat wären zwischenstaatliche Auseinandersetzungen über die Zuteilung der Besteuerungsrechte. Solche Konflikte sind Gift für die Rechtssicherheit international tätiger Unternehmen. Internationale Handelsströme, ausländische Investitionen und globale Wertschöpfungsketten würden Schaden nehmen. Die unilaterale Einführung solcher Spezialsteuern ist nicht vereinbar mit dem Funktionieren der internationalen Wirtschaft. Fragen der Digitalisierung müssen multilateral unter gleichberechtigen Staaten und mit einem echten Einbezug der betroffenen Wirtschaft geklärt werden. Wichtig ist, dass allfällige Anpassungen im internationalen Steuerrecht im Konsens beschlossen werden. Für die Wirtschaft ist letztlich zweitrangig, wo die Steuern anfallen. Zentral ist jedoch ein konsistentes internationales Steuersystem, dass Sicherheit gibt sowie Konflikte und Doppelbesteuerungen vermeidet.

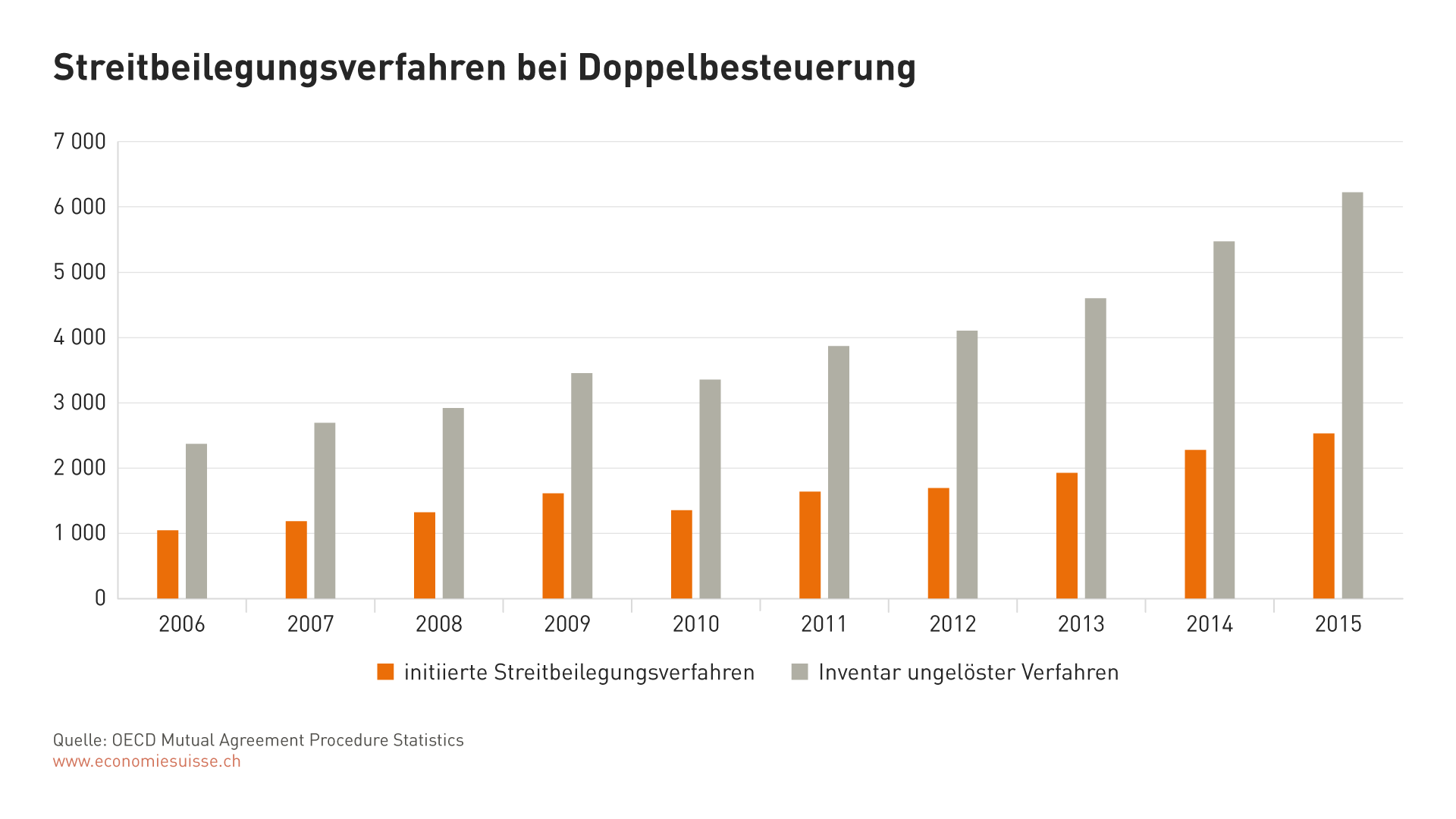

Grafik 6

Die Zahl an ungelösten Streitbeilegungsverfahren bei Doppelbesteuerungen steigt stetig an. Das ist eine grosse Belastung für international tätige Unternehmen.

Was ist Wertschöpfung?

Die Besteuerung der Unternehmensgewinne soll dort erfolgen, wo die Wertschöpfung stattfindet. Das ist der Grundsatz des internationalen Steuerrechts. Doch lässt sich dieses Prinzip in der digitalen Wirtschaft durchsetzen? Zunächst muss geklärt werden, was Wertschöpfung ist.

Die Wertschöpfung eines Unternehmens entspricht schlicht den Einnahmen aus dem Verkauf seiner Produkte abzüglich der Ausgaben für Vorleistungen und Produktionsmittel (siehe Grafik 1). Es sind die Preise, die letztlich die Wertschöpfung bestimmen. Firmen wollen möglichst hochpreisige Produkte herstellen, gleichzeitig aber die Vorleistungen billig beziehen. So wird die Wertschöpfung maximiert und das Unternehmen kann höhere Löhne bezahlen sowie mehr Mittel an die Kapitalgeber ausschütten.

Weniger einfach ist es, wenn Firmen in einen internationalen Konzernverbund eingegliedert sind. Die Preise für im Konzern erbrachte Leistungen werden nicht durch den Markt, sondern vom Konzern bestimmt (sogenannte Verrechnungspreise). Je höher der Preis, den eine lokale Tochtergesellschaft für ihre Leistungen erhält, desto grösser die Wertschöpfung und der zu besteuernde Gewinn in diesem Land. Internationale Firmen können die Verrechnungspreise jedoch nicht frei festlegen. Das internationale Regelwerk der OECD gibt die Bedingungen vor (OECD Verrechnungspreisrichtlinien). Dabei gilt der Fremdvergleichsgrundsatz. Die Verrechnungspreise müssen so gestaltet sein, wie sie unabhängige Dritte am Markt verlangen würden (dealing at arm's length). Überprüft wird das anhand einer Analyse der Aktivitäten, mit denen die einzelnen Gesellschaften zur Wertschöpfung beitragen. Trägt eine lokale Tochtergesellschaft mit wichtigen Schlüsselfunktionen zur Wertschöpfung des Konzerns bei, so müssen diese Leistungen mit einem entsprechenden Preis abgegolten werden. Auf diese Weise kann jedes Land sicherstellen, dass entsprechend der Wertschöpfung auf dem eigenen Gebiet auch eine Gewinnbesteuerung erfolgt.

Was sind die Herausforderungen bei der Besteuerung der digitalen Wirtschaft?

Fehlende Steueranknüpfung (Nexus): Als Voraussetzung für die Gewinnsteuerpflicht gilt im internationalen Steuerrecht eine feste Geschäftseinrichtung («Betriebsstätte»). Mit der Digitalisierung haben Firmen jedoch die Möglichkeit, in einem Markt geschäftstätig zu sein, ohne eine physische Präsenz vor Ort aufzuweisen. Damit stellt sich die Frage, ob die heutigen Regeln, die auf einer festen Geschäftseinrichtung basieren, noch angebracht sind.

Der Verkauf von Gütern an Kunden in einem anderen Land (market country) ist grundsätzlich nichts Neues (z.B. Katalog-, TV- oder Telefonbestellungen). Der Verkauf von Gütern alleine hat jedoch auch in der Vergangenheit nie eine Gewinnsteuer ausgelöst. Gemäss internationalen Grundsätzen werden Gewinne dort besteuert, wo die Wertschöpfung generiert wird (source country), nicht wo der Konsum stattfindet. Früher mussten Aktivitäten für Marketing, Absatzkanäle und Kundengewinnung oft lokal im Land des Konsums angesiedelt werden, womit eine gewisse Wertschöpfung verbunden war. Heute ist dies nicht mehr zwingend der Fall. Diese Aktivitäten können über das Internet und entsprechend ohne Niederlassung vor Ort durchgeführt werden. Damit finden aber auch keine wertschöpfenden Aktivitäten im Land des Konsums mehr statt. Die Wertschöpfung wird vielmehr dort generiert, wo die entsprechenden Fachkräfte ansässig sind. Es sind die Marketingspezialisten, die Webdesigner und die App-Entwickler, die die Wertschöpfung erbringen, nicht der Konsument. Am Ort des Konsums fällt dafür die Mehrwertsteuer an. Ist das Ziel, die Besteuerung am Ort des Konsums zu stärken, so kann jedes Land autonom auf die bewährten Instrumente der Konsumbesteuerung zurückgreifen.

Zunehmende Bedeutung von Daten: Firmen können mit digitalen Produkten grenzüberschreitend grosse Mengen von Daten sammeln. Oft werden diese von den Nutzern selber generiert. Damit stellt sich die Frage, wie diese Daten und deren Generierung steuerlich zu bewerten sind.

Die Generierung und Gewinnung von Rohdaten alleine ist kaum gewinnbringend. Ein fertiges Computerprogramm auf einem Server laufen zu lassen, den Zugriff für Nutzer zu ermöglichen und die dabei geneierten Daten zu speichern, ist eine reine Routinefunktion. Der Mehrwert wird vielmehr mit der Vorbereitung und Ermöglichung der Datengewinnung durch die Entwicklung der notwendigen Software erzeugt. Auch die Aufbereitung, Analyse und Verwertung von Daten sind sicherlich Schlüsselfunktionen. Aber diese Wertschöpfung findet klarerweise am Ort der Ansässigkeit der entsprechenden Spezialisten statt. Also dort, wo die Datenanalysten, die Programmierer und Softwareentwickler arbeiten, nicht dort, wo sich der Konsument befindet.

Generelle BEPS-Massnahmen betreffen auch die Digitalisierung

Mit dem Projekt von BEPS wurden verschiedene steuerliche Herausforderungen der Digitalisierung angegangen. Allerdings nicht über Spezialmassnahmen für die digitale Wirtschaft, sondern mittels allgemein gültiger Massnahmen, die alle Unternehmen gleichermassen betreffen.

- Aktion 3: Empfehlungen zur Hinzurechnungsbesteuerung

Falls Einkommen aus digitalen Gütern und Dienstleistungen von ausländischen Tochtergesellschaften vor Ort nicht oder nur sehr gering besteuert werden, kann das Land des Mutterkonzerns diese Einkommen zusätzlich besteuern.

- Aktion 5: Regeln für Steuerregimes wie Patentboxen

Steuerrabatte für Immaterialgüterrechte wie Patente oder kopiergeschützte Software dürfen nur gewährt werden, wenn vor Ort tatsächlich substanzielle Entwicklungsaktivitäten angesiedelt sind.

- Aktion 7: Verhinderung der Umgehung des Status als Betriebsstätte

Aktivitäten, die regelmässig zum Abschluss von Verträgen mit Kunden führen oder der Betrieb eines grossen Warenlagers, sollen neu als Betriebsstätte gelten. Damit ist ein Unternehmen auch im Land des Kunden steuerpflichtig. Eine Gewinnbesteuerung kann jedoch nur erfolgen, soweit die Betriebsstätten auch tatsächlich zur Wertschöpfung beitragen.

- Aktion 8-10: Übereinstimmung zwischen Verrechnungspreisen und Wertschöpfung

Immaterielle Güter (etwa Software, Daten) sowie ihre Eigentumsrechte sind sehr mobil und international leicht übertragbar. Die OECD-Richtlinien zu den Verrechnungspreisen wurden überarbeitet, um sicherzustellen, dass auch immaterielle Gütern fair, gemäss den wirtschaftlichen Gegebenheiten bewertet werden. Damit fällt der Gewinn dort an, wo die tatsächliche Wertschöpfung stattfindet.

- Aktion 13: Country-by-Country Reporting

Grosse, global tätige Firmen werden in Zukunft eine länderweise Übersicht erstellen müssen. Darin müssen sie die Verteilung ihrer wirtschaftlichen Aktivitäten, der Gewinne und der bezahlten Steuern offenlegen. Diese Berichte werden zwischenstaatlich ausgetauscht. Damit erhöht sich die Transparenz gegenüber den Steuerbehörden.

Untaugliche Ideen für die Besteuerung «digitaler Unternehmen»

«virtuelle Betriebsstätte»

Heute sind Firmen in einem Land gewinnsteuerpflichtig, wenn Sie dort über eine feste Geschäftseinrichtung verfügen. In der EU diskutiert wird etwa der Ansatz, die Steuerpflicht auszuweiten auf eine «signifikante digitale Präsenz». Bereits im Rahmen des BEPS-Projektes wurde diese Option geprüft. (OECD, Addressing the Tax Challenges of the Digital Economy, Action 1: 2015 Final Report. S. 107 ff.) Wenn ein ausländisches Unternehmen z.B. über eine Webseite oder eine App im lokalen Markt aktiv ist und dort einen gewissen Umsatz erzielt, wäre die signifikante digitale Präsenz gegeben. Eine Firma wäre damit gewinnsteuerpflichtig, auch wenn sie im Land weder Angestellte hat noch über eine feste Geschäftseinrichtung verfügt.

Doch welche Wertschöpfung und somit welcher Gewinn kann einer solchen «virtuellen Betriebsstätte» zugewiesen werden? Für die Wertschöpfung zentral sind die sogenannten «significant people functions». Also die Personen, die zentrale Geschäftsentscheidungen treffen und so Werte schaffen. Denn letztlich sind es immer die real existierenden Mitarbeiter, etwa Designer, Entwickler und Ingenieure, welche die Wertschöpfung auch bei digitalen Leistungen erbringen. Deshalb soll auch die Gewinnbesteuerung in jenem Land erfolgen, in dem diese Spezialisten arbeiten. Selbst wenn eine «virtuelle Betriebsstätte» der Steuerpflicht untersteht, müsste sie mangels Wertschöpfung gar keine Steuern abliefern. Die Massnahme erhöhte lediglich den administrativen Aufwand für Unternehmen wie auch für die Steuerverwaltung. Im Hinblick auf die Aufteilung der Gewinnsteuer bedeutet das jedoch einen völligen Leerlauf.

Würde einer virtuellen Betriebsstätte dennoch ein steuerbarer Gewinn zugewiesen, so bedeutete das eine fundamentale Abkehr von heutigen, international vereinbarten Steuerprinzipien. Damit drohen zwischenstaatliche Konflikte um die Zuteilung der Besteuerungsrechte und ein massiv erhöhtes Risiko von Doppelbesteuerungen.

«digital equalization levy»

Eine alternativer in der EU diskutierter Vorschlag besteht in der Einführung einer «Ausgleichsabgabe» auf dem Umsatz von Internetfirmen. Damit soll die zu geringe Gewinnsteuer ausgeglichen werden. Auch diese Option wurde im Rahmen von BEPS von der OECD geprüft, aber aufgrund der damit verbunden Probleme nicht zur Umsetzung empfohlen (OECD, Addressing the Tax Challenges of the Digital Economy, Action 1: 2015 Final Report. S. 115 ff.).

Diese Massnahme wäre eine schwerwiegende Abkehr vom international vereinbarten Prinzip der Besteuerung auf Basis des Gewinns. Die betroffenen Firmen bezahlen bereits dort Gewinnsteuern, wo die wertschöpfenden Funktionen und die wichtigen Mitarbeiter lokalisiert sind. Eine «Ausgleichsabgabe» würde zusätzlich anfallen und könnte bei der Gewinnsteuer im Land der Ansässigkeit auch nicht angerechnet werden. Damit ergibt sich eine willkürliche Überbelastung digitaler Firmen.

Eine Abgabe, die vom Umsatz abhängt, fällt unabhängig vom Gewinn an. Damit würden auch Firmen, die Verluste machen, oder über geringe Gewinnmargen verfügen übermässig belastet. Insbesondere Start-ups, die am Anfang ihrer Entwicklung noch keinen Gewinn erzielen, wären massiv betroffen. Sollte die Abgabe zudem nur ausländische Internetfirmen betreffen, so wären diese gegenüber einheimischen Unternehmen unzulässig diskriminiert. Insgesamt würde eine solche Abgabe die Innovationsfähigkeit der Wirtschaft massiv beeinträchtigen.