L’imposition des entreprises à l’ère numérique

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 L’imposition des entreprises à l’ère numérique

- Chapter 2 L’imposition des robots

- Chapter 3 Economie numérique et impôt sur le bénéfice

L’imposition des robots

1. Financement de l’État : les robots sont déjà imposés

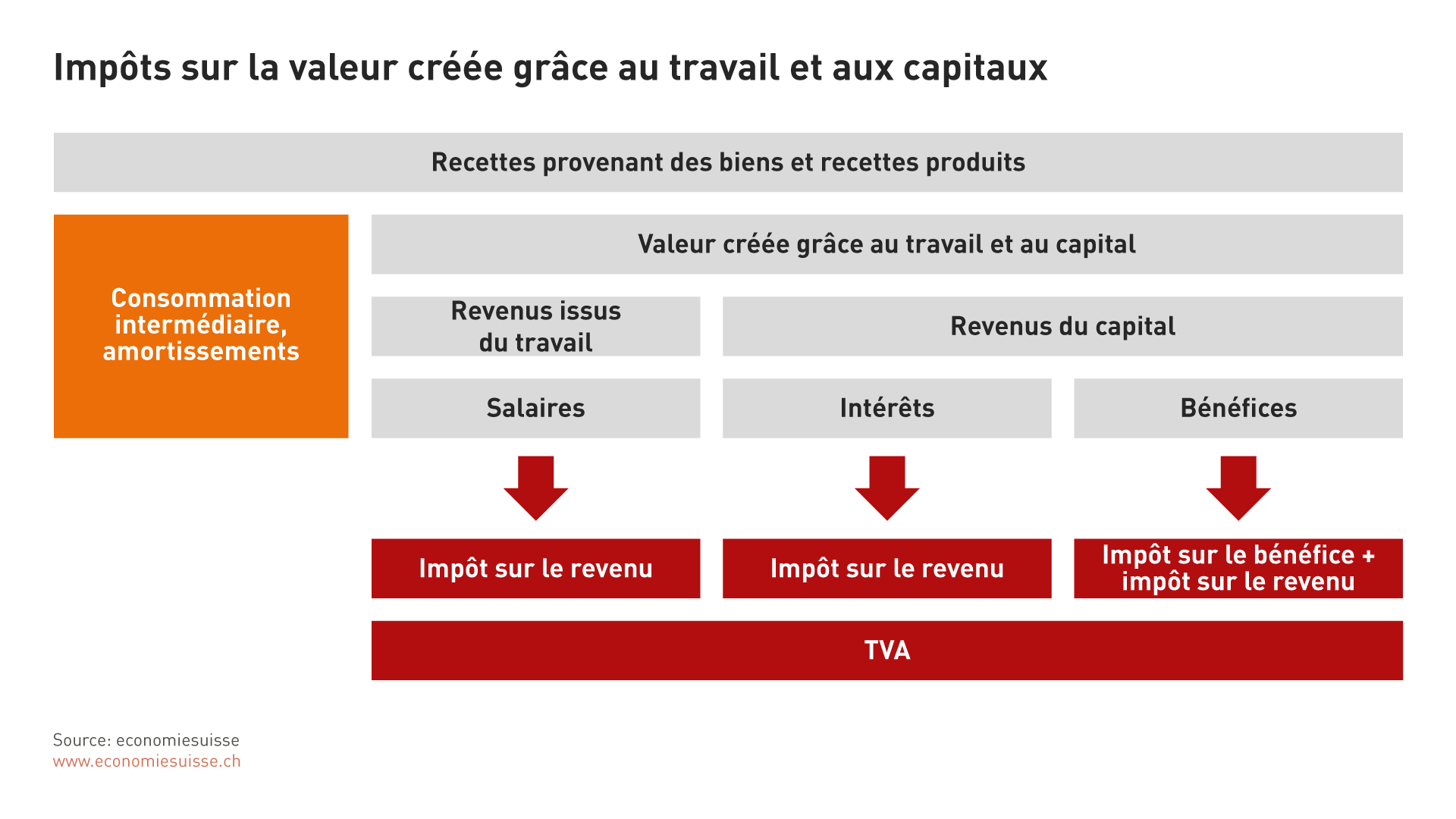

La crainte que les recettes fiscales ne baissent si les robots fournissent une part croissante des prestations économiques est bien répandue. Des voix s’élèvent pour instituer un impôt sur le revenu généré par les robots. Or les robots, c’est-à-dire des dispositifs mécatroniques capables d’accomplir toutes sortes de tâches, sont depuis longtemps réalité dans l’industrie. La valeur qu’ils créent est déjà imposée. En effet, l’entreprise attribue une partie de la valeur créée pour payer les salaires, alors que l'autre partie rémunère le capital. Cette rémunération une contrepartie à la mise à disposition de capital dans le financement des machines ou des robots (cf. figure 1a).

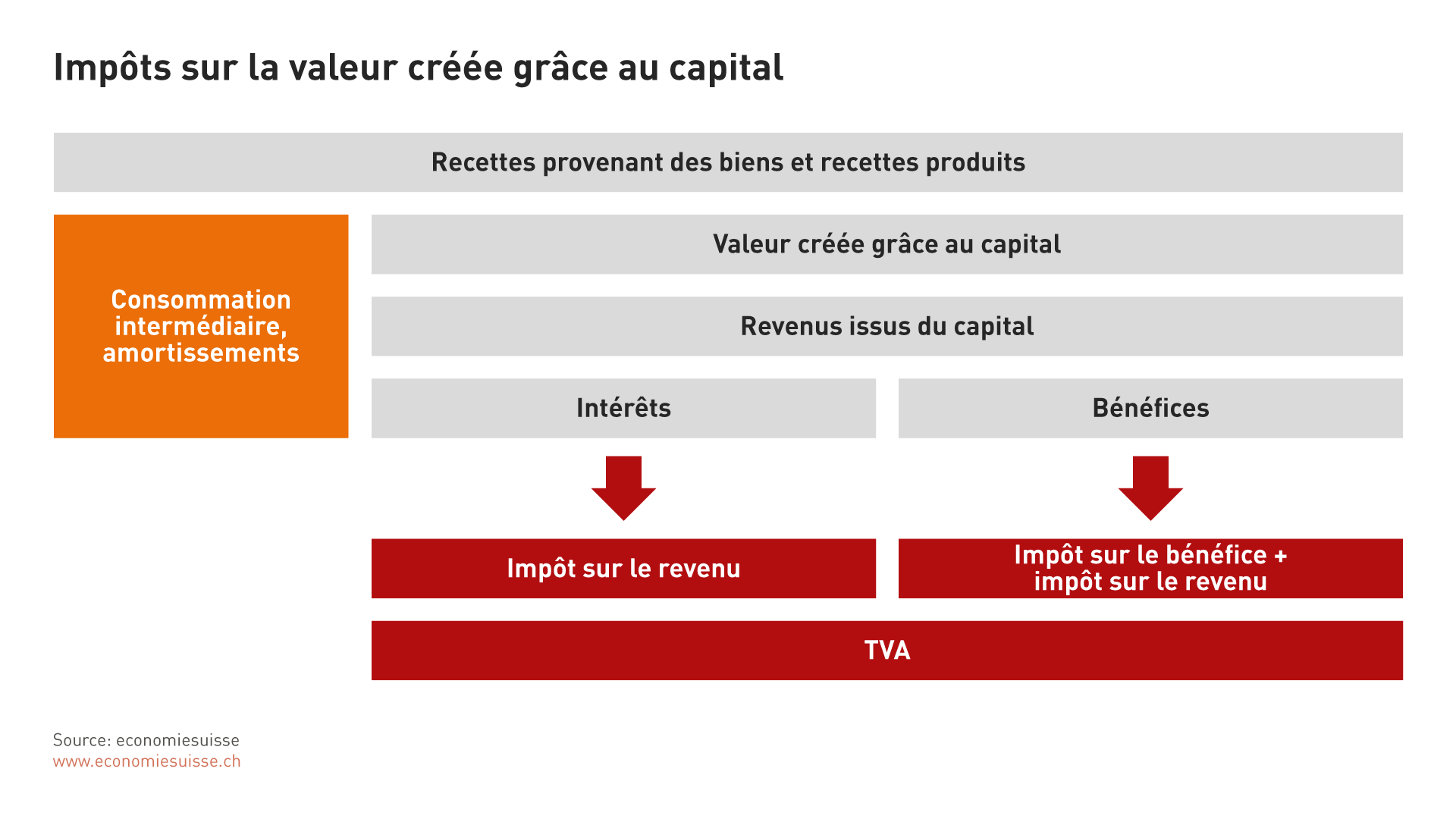

Le revenu du capital est composé d’intérêts et de bénéfices. En Suisse, à l’instar des salaires, les intérêts font l’objet d’une imposition progressive via l’impôt sur le revenu au niveau du bénéficiaire. Pour ce qui est des bénéfices, ils sont soumis à l’impôt sur le bénéfice au niveau de l'entreprise, puis à l’impôt sur le revenu (parfois avec une réduction) au niveau de son propriétaire (cf. figure 1a). Si une entreprise ne fonctionnait qu’avec des robots, donc sans main-d’œuvre humaine, le système actuel imposerait déjà l’ensemble de la valeur créée en tant que revenu du capital (cf. figure 1b).

Outre les impôts directs, il y a la TVA, le principal impôt indirect. Elle est prélevée sur l’ensemble de la valeur créée (y compris celle créée par les robots). Aussi longtemps que la performance économique et la création de valeur ne baissent pas, le système fiscal en place garantir le financement de l’État. Autrement dit, l’introduction d’un un impôt sur les robots est, dans ce sens, inutile.

Figure 1a

Le revenu du capital est soumis à l’impôt sur le bénéfice ainsi qu’à l’impôt sur le revenu.

Figure 1b

Même dans l’hypothèse d’une entreprise fonctionnant uniquement avec des robots, et donc sans main-d’œuvre humaine, le système actuel impose déjà l’ensemble de la valeur créée.

2. Financement des assurances sociales : le travail ne disparaîtra pas

À l’heure actuelle, les cotisations sociales sont généralement prélevées sur le salaire. Si le travail effectué par des personnes est confié de manière croissante à des robots, la source de financement des assurances sociales pourrait disparaître. C’est pourquoi certains préconisent un impôt sur la valeur ajoutée. L’Allemagne a discuté d’un instrument de ce type, un impôt sur les machines, dès les années 1970. Sous cette forme, les cotisations sociales ne ponctionneraient pas uniquement les salaires, mais l’ensemble de la valeur créée et garantiraient le financement des assurances sociales.

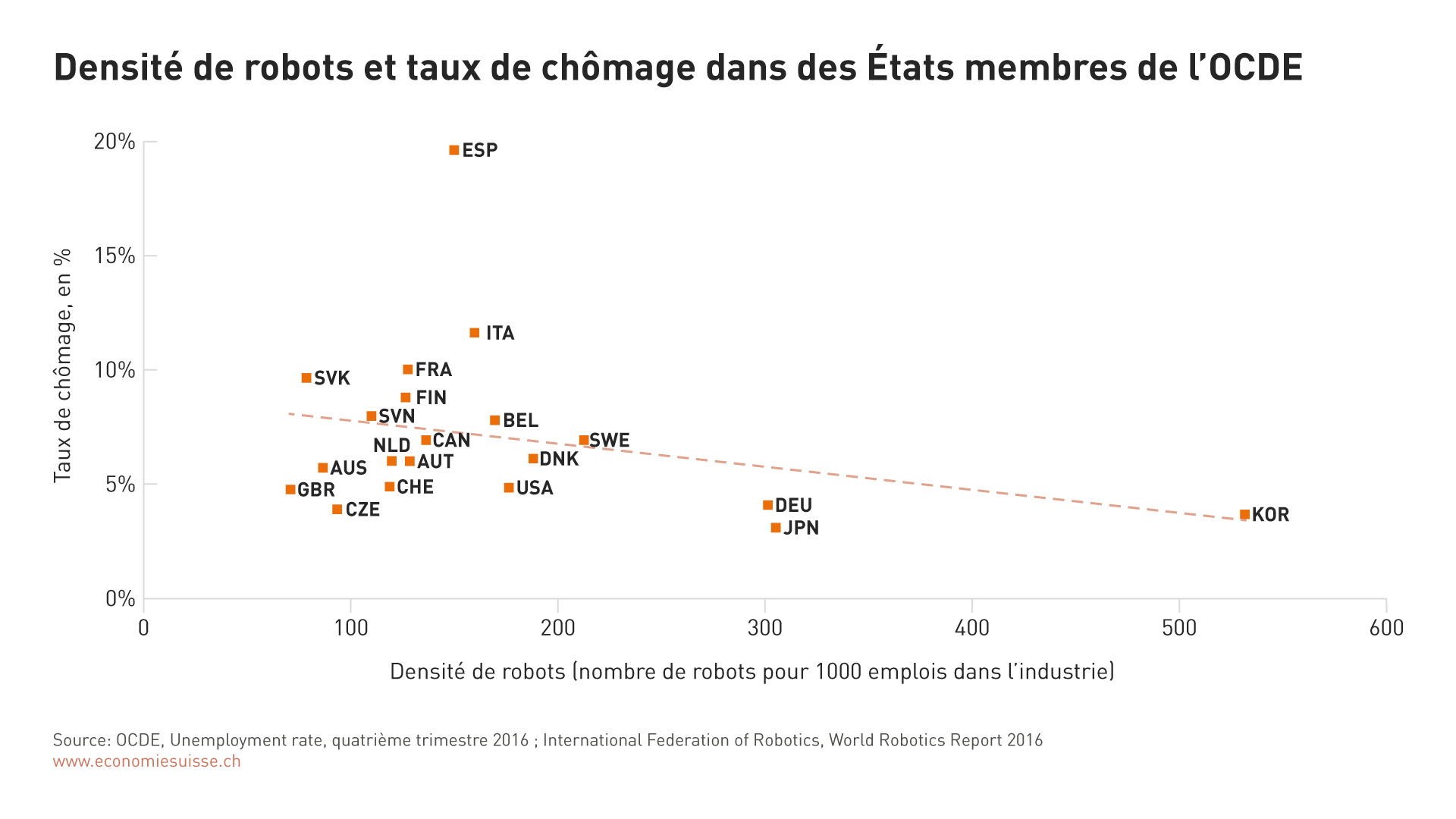

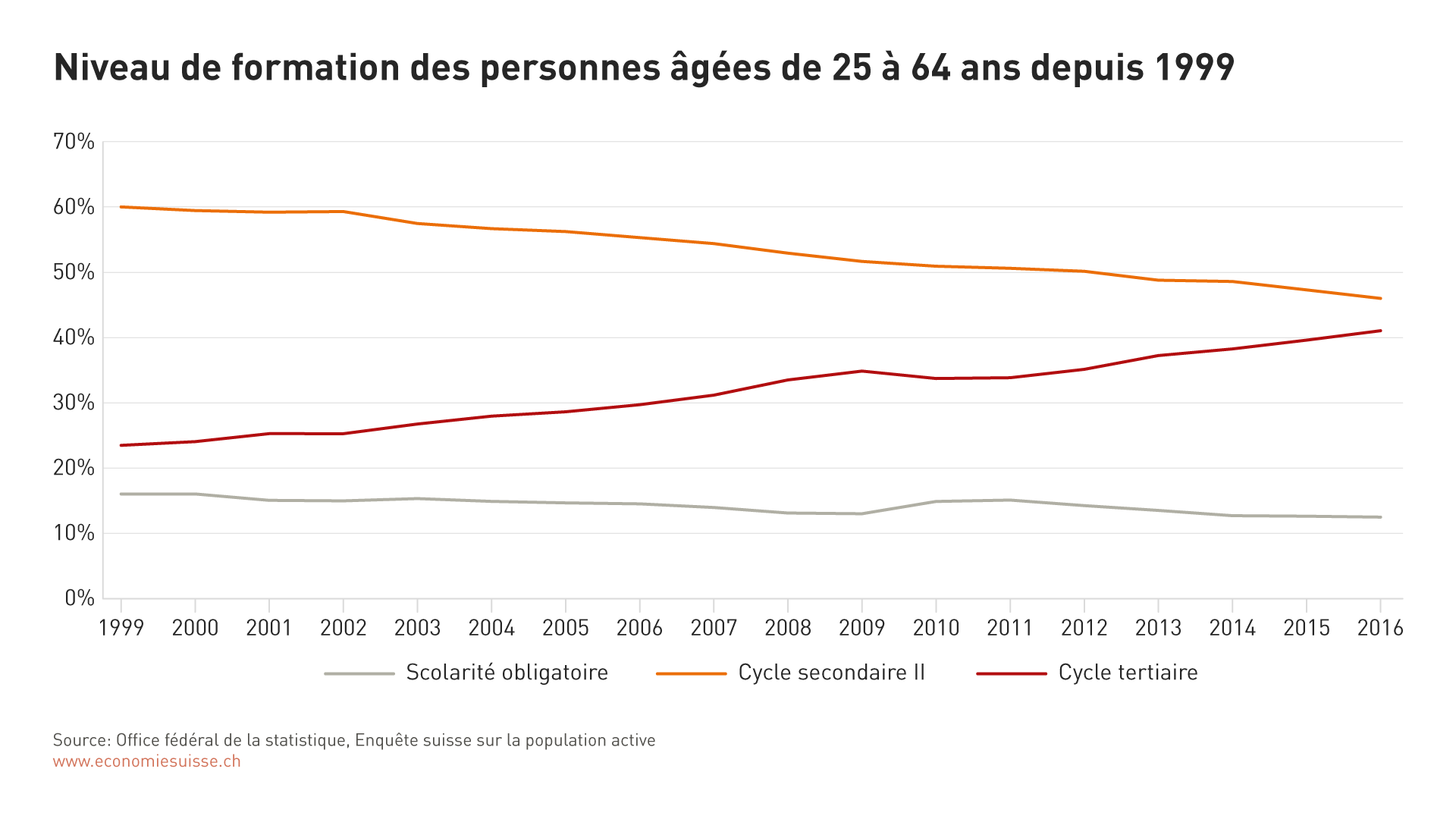

La prédiction de la disparition de l’emploi est-elle correcte ? La numérisation fait-elle le nid du chômage ? À première vue, les données montrent que des pays affichant une forte densité de robots, comme l’Allemagne, le Japon et la Corée, présentent plutôt un taux de chômage bas (cf. figure 2). D’après une enquête de l’EPFZ réalisée en collaboration avec la haute école spécialisée Nordwestschweiz, la numérisation n’a guère d’incidence, aujourd’hui, sur les emplois dans les entreprises suisses. (EPFZ KOF, Digitalisierung in der Schweizer Wirtschaft: Ergebnisse der Umfrage, études KOF, n° 93, juin 2017) Le niveau de qualification exigé pour les emplois augmente, certes, mais cela coïncide aussi avec l’augmentation du niveau de formation des travailleurs suisses (cf. figure 4). En ce moment, les métiers techniques, médicaux et sociaux ont le vent en poupe.

On peut se demander si cette évolution positive se poursuivra. D’après une récente méta-analyse de Polynomics, cela dépend de l’adéquation de l’environnement économique en Suisse dans un contexte de développement de la numérisation. (Polynomics, La numérisation et ses conséquences sur le marché du travail – méta-analyse des publications et des évolutions en Suisse, à la demande de la Fondation CH2048 et avec la participation de l’Union patronale suisse UPS)

Il est important que les domaines suivants soient parés pour affronter l’avenir: droit de la concurrence, protection des données, politique en matière de formation et de recherche, droit du travail, assurances sociales et partenaires sociaux. L’objectif doit consister à préserver la compétitivité économique de la Suisse. Ainsi, l’évolution technologique ne réduira pas le nombre des emplois, mais fera au contraire apparaître toute une série de nouvelles formes de travail et de nouveaux métiers. Si l’objectif est atteint, il sera inutile d’introduire une taxe sur la valeur ajoutée pour financer les assurances sociales.

Si l’on peut identifier un clair défi pour les assurances sociales, c’est celui de l’évolution démographique. Dans ce cadre, l’imposition de l’ensemble de la valeur ajoutée ne serait pas une solution nouvelle pour la Suisse. En effet, depuis 1999, une partie du financement de l’AVS provient du pour-cent démographique prélevé par le biais de la TVA. Même si le projet de réforme « Prévoyance vieillesse 2020 » a été refusé, et avec lui un relèvement de la TVA, il est probable que celle-ci sera amenée à contribuer davantage au financement de l’AVS à l’avenir.

Figure 2

Les pays qui font davantage appel aux robots affichent plutôt un taux de chômage plus faible.

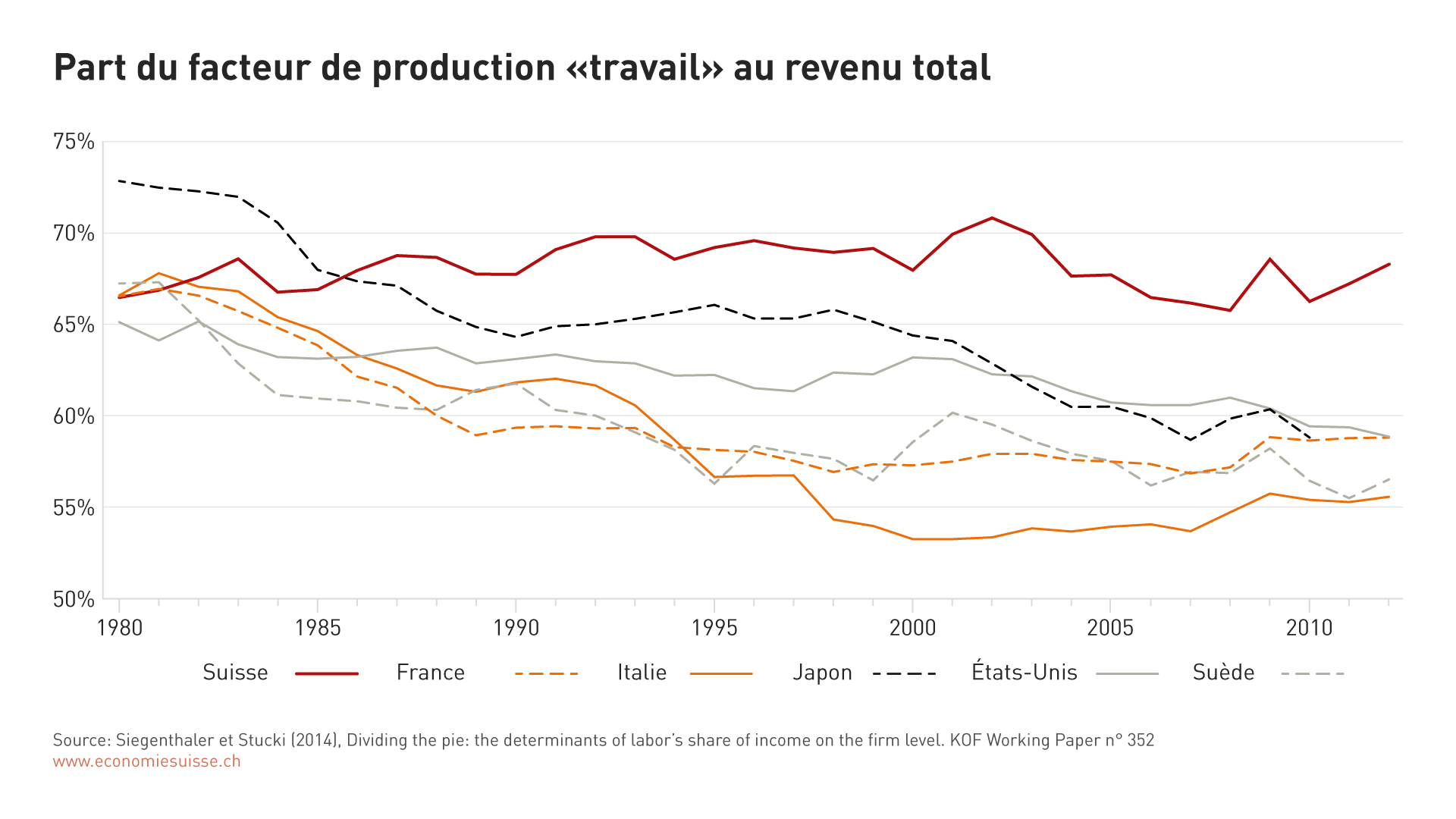

Figure 3

En Suisse, grâce à un environnement économique favorable, la part des revenus issus du travail est stable depuis des décennies. La part du capital n’augmente pas.

3. Redistribution : la part du revenu issue du travail reste constante en Suisse

Dans le contexte de la numérisation, nombreux sont ceux qui partent du principe que les revenus des détenteurs de capital augmentent aux dépens de ceux des travailleurs. L’idée est donc d’imposer plus lourdement le capital et les bénéfices des entreprises provenant de la numérisation et de redistribuer les recettes fiscales aux travailleurs. On observe certes une baisse des revenus provenant du travail dans de nombreux pays industrialisés depuis les années 1980. En revanche, on ne décèle pas cette tendance en Suisse, d’après une étude du KOF (cf. figure 3). (Siegenthaler et Stucki, Dividing the pie: the determinants of labor’s share of income on the firm level. KOF Working Paper n° 352, février 2014) En Suisse, plus de 65% du revenu global sont versés aux travailleurs sous la forme de salaire, et ce depuis 1980. D’après une récente analyse, la quote-part salariale a même atteint un nouveau record en 2017. (Credit Suisse, Moniteur Suisse, septembre 2017, p. 7) Le marché du travail, traditionnellement libéral et flexible, le système de formation, ainsi que le taux d’activité record (OCDE, Taux d’activité) sont des atouts décisifs de la Suisse dans la perspective d’une répartition homogène des revenus.

Par le passé aussi, l’évolution technologique a certes fait disparaître des emplois, mais elle a aussi fait émerger de nouveaux métiers. Les métiers sociaux, médicaux et techniques ont le vent en poupe en ce moment. L’utilisation de nouvelles technologies accroît la productivité des travailleurs, ce qui se traduit par des salaires en hausse. Un nouvel impôt sur le capital semble donc inutile.

De plus, un impôt sur les robots serait une forme hautement inefficace d’imposition du capital. Si un tel impôt était néanmoins envisagé, les problèmes de délimitation seraient infinis. Comment définir le robot ? L’élément décisif est-il qu’il remplace un être humain ? Dans ce cas, toutes les machines et tous les appareils seraient concernés, également les distributeurs automatiques de billets, les calculatrices et les lave-vaisselle. L’autonomie est-elle un critère déterminant ? Alors, il faudrait imposer l’intelligence artificielle des programmes informatiques, si difficile à cerner. Un impôt sur les robots serait, en tout état de cause, extrêmement lourd sur le plan administratif. En particulier au vu des impôts actuels sur le capital (impôt sur le capital, la fortune et les successions) et sur les revenus générés grâce à lui (impôt sur le bénéfice et impôt sur le revenu progressif pour les intérêts et les dividendes).

Figure 4

Les progrès technologiques font que les exigences en matière de formation augmentent. Cependant, grâce à un système de formation de qualité, le niveau de formation des travailleurs suisses augmente aussi régulièrement.

2. Financement des assurances sociales : le travail ne disparaîtra pas

À l’heure actuelle, les cotisations sociales sont généralement prélevées sur le salaire. Si le travail effectué par des personnes est confié de manière croissante à des robots, la source de financement des assurances sociales pourrait disparaître. C’est pourquoi certains préconisent un impôt sur la valeur ajoutée. L’Allemagne a discuté d’un instrument de ce type, un impôt sur les machines, dès les années 1970. Sous cette forme, les cotisations sociales ne ponctionneraient pas uniquement les salaires, mais l’ensemble de la valeur créée et garantiraient le financement des assurances sociales.

La prédiction de la disparition de l’emploi est-elle correcte ? La numérisation fait-elle le nid du chômage ? À première vue, les données montrent que des pays affichant une forte densité de robots, comme l’Allemagne, le Japon et la Corée, présentent plutôt un taux de chômage bas (cf. figure 2). D’après une enquête de l’EPFZ réalisée en collaboration avec la haute école spécialisée Nordwestschweiz, la numérisation n’a guère d’incidence, aujourd’hui, sur les emplois dans les entreprises suisses. (EPFZ KOF, Digitalisierung in der Schweizer Wirtschaft: Ergebnisse der Umfrage, études KOF, n° 93, juin 2017) Le niveau de qualification exigé pour les emplois augmente, certes, mais cela coïncide aussi avec l’augmentation du niveau de formation des travailleurs suisses (cf. figure 4). En ce moment, les métiers techniques, médicaux et sociaux ont le vent en poupe.

On peut se demander si cette évolution positive se poursuivra. D’après une récente méta-analyse de Polynomics, cela dépend de l’adéquation de l’environnement économique en Suisse dans un contexte de développement de la numérisation. (Polynomics, La numérisation et ses conséquences sur le marché du travail – méta-analyse des publications et des évolutions en Suisse, à la demande de la Fondation CH2048 et avec la participation de l’Union patronale suisse UPS)

Il est important que les domaines suivants soient parés pour affronter l’avenir: droit de la concurrence, protection des données, politique en matière de formation et de recherche, droit du travail, assurances sociales et partenaires sociaux. L’objectif doit consister à préserver la compétitivité économique de la Suisse. Ainsi, l’évolution technologique ne réduira pas le nombre des emplois, mais fera au contraire apparaître toute une série de nouvelles formes de travail et de nouveaux métiers. Si l’objectif est atteint, il sera inutile d’introduire une taxe sur la valeur ajoutée pour financer les assurances sociales.

Si l’on peut identifier un clair défi pour les assurances sociales, c’est celui de l’évolution démographique. Dans ce cadre, l’imposition de l’ensemble de la valeur ajoutée ne serait pas une solution nouvelle pour la Suisse. En effet, depuis 1999, une partie du financement de l’AVS provient du pour-cent démographique prélevé par le biais de la TVA. Même si le projet de réforme « Prévoyance vieillesse 2020 » a été refusé, et avec lui un relèvement de la TVA, il est probable que celle-ci sera amenée à contribuer davantage au financement de l’AVS à l’avenir.

Conclusion

Un impôt sur les robots spécifique est inutile, car les revenus issus du capital sont déjà largement imposés. Un tel instrument serait lourd sur le plan administratif.

economiesuisse s’engage en faveur de conditions d’activité compétitives sur le marché du travail, ainsi que dans les domaines de la formation et de la recherche et des infrastructures. Un tel environnement garantit que l’évolution technologique ne réduise pas le nombre des emplois, mais fasse au contraire apparaître de nouvelles formes de travail et de nouveaux métiers.

Un impôt sur les robots entraverait l’innovation et serait donc contre-productif sur les plans économique et social. Des entreprises investiraient moins dans des nouvelles technologies et se feraient distancer par des concurrents internationaux. La compétitivité de la Suisse serait menacée. C’est dans ce cas de figure que des emplois risqueraient de disparaître.