Finanze federali 2024: una sfida per la politica

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Panoramica delle finanze federali

- Chapter 2 Preventivo 2024 e piano finanziario 2025-2027

- Chapter 3 Misure per le correzioni di bilancio

- Chapter 4 Lo sviluppo delle entrate è positivo

- Chapter 5 Prevista una forte crescita delle spese

- Chapter 6 I disavanzi conducono ai debiti

- Chapter 7 La posizione di economiesuisse

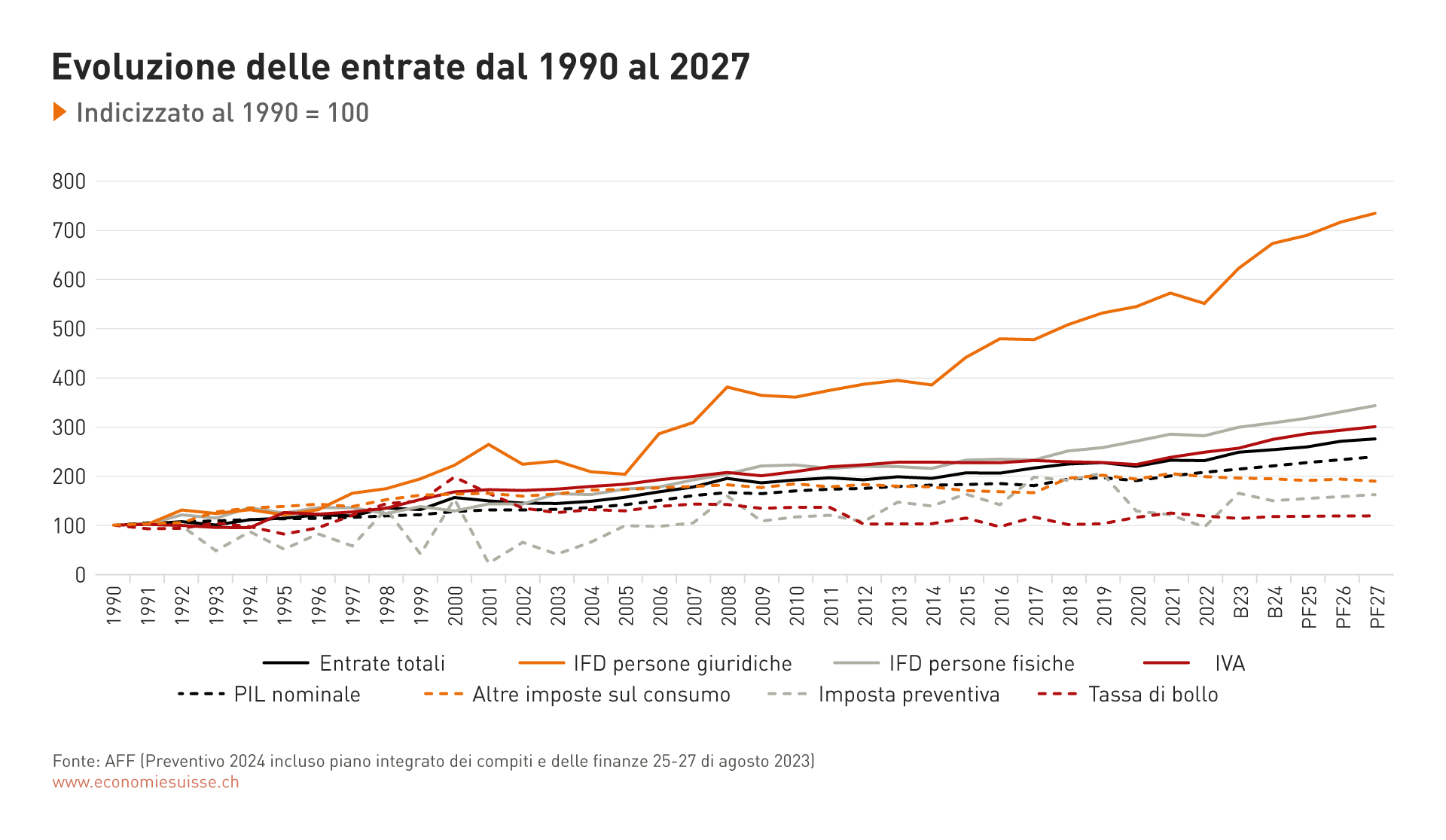

Lo sviluppo delle entrate è positivo

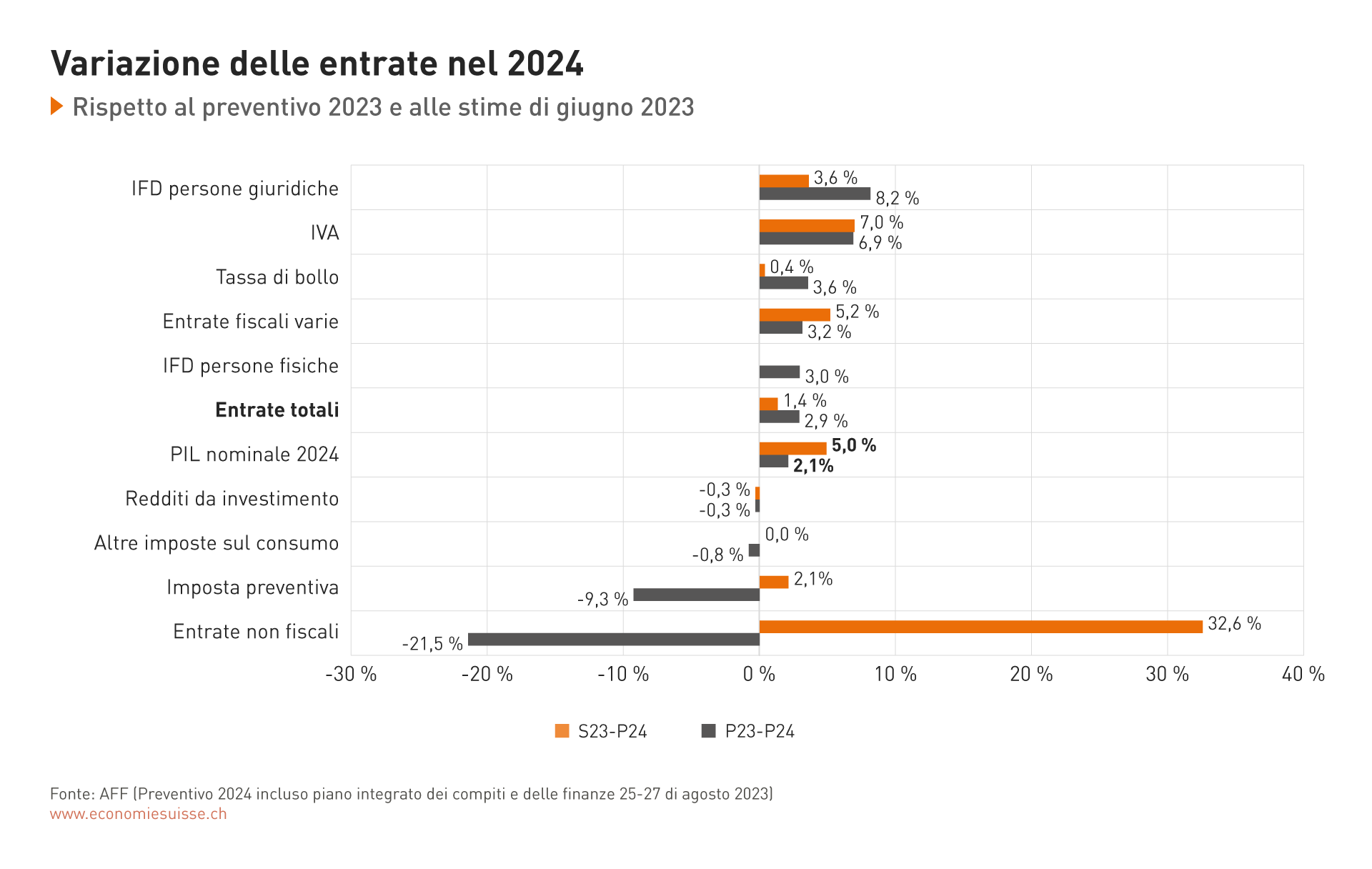

Lo sviluppo delle entrate è positivo Le entrate totali della Confederazione aumenteranno nel 2024 del 2,1%. Secondo il budget, si prevede che ammonteranno a 83 miliardi di franchi. Come finora, le entrate saranno dominate dalle due principali imposte federali: l'imposta federale diretta (IFD) e l'imposta sul valore aggiunto (IVA). Queste due imposte rappresentano poco meno del 70% delle entrate totali.

Dal momento che le aziende sono più in forma di quanto ipotizzato dopo la pandemia di coronavirus, le entrate dall’imposta sugli utili (IFD persone giuridiche) nel 2023 sono significativamente più alte di quanto preventivato. La crescita per il 2024 è estrapolata su questa base, ed è per questo che è così alta rispetto ai dati di bilancio per il 2023 (+8,2%). Rispetto alle stime attuali, il gettito delle imposte sul reddito crescerà del +3,6%. Per quanto riguarda l'imposta sul reddito (IFD persone fisiche), la crescita del gettito è contenuta a causa della compensazione per la progressione a freddo (+2,9%). Il gettito dell'imposta alla fonte (IF) è in calo dopo i picchi degli anni 2017-2019. Si prevede un calo delle entrate anche nel 2024 (-9,3%). Mentre nel 2019 le entrate erano ancora superiori a 8 miliardi di franchi, ora la cifra dovrebbe stabilirsi a 6 miliardi di franchi.

L'aumento del gettito dell’IVA di quasi il 7% è dovuto principalmente a un effetto speciale: nell'ambito della riforma dell'AVS 21, l'elettorato ha approvato un aumento dell'IVA di 0,4 punti percentuali a favore dell'AVS. L'aumento entrerà in vigore il 1° gennaio 2024. Il gettito aggiuntivo (1,1 miliardi di franchi) sarà interamente a disposizione dell'AVS (fondo AVS), ma passerà attraverso il bilancio federale e verrà conteggiato come entrata.

Ci saranno minori entrate nella categoria delle altre entrate fiscali perché il 1° gennaio 2024 sarà attuata l'abolizione dei dazi industriali decisa dal Parlamento. L'abolizione darà sollievo all'economia e ai consumatori e comporterà minori oneri per la Confederazione.

La distribuzione degli utili della Banca nazionale svizzera (BNS) è un caso particolare. A determinate condizioni, la BNS distribuisce un utile alla Confederazione (un terzo) e ai Cantoni (due terzi). Le condizioni sono stabilite in un accordo. Nell'anno in corso, il 2023, la BNS non è stata in grado di distribuire l'utile e non è prevista alcuna distribuzione nemmeno per il 2024. Il Consiglio federale ha pertanto deciso di non iscrivere a preventivo la distribuzione supplementare (fino a 1,3 miliardi di franchi). Tuttavia, il contributo di base di 660 milioni di franchi è incluso nelle entrate totali. Se il contributo di base venisse cancellato, il risultato del bilancio annuale peggiorerà di questo importo.

Le stime attuali per il 2023 (S23) differiscono in alcuni casi in modo significativo dai valori preventivati lo scorso anno per il 2023 (P23). Di conseguenza, i tassi di crescita per il 2024 (P24) possono differire significativamente a seconda della base (S23 o P23). Nelle cifre sono incluse le entrate straordinarie e le entrate da investimenti.

Entrate stabili anche nel piano finanziario

Si prevede che la crescita stabile delle entrate totali continuerà nell'orizzonte di pianificazione fino al 2027. A lungo termine si profila una sfida per quanto riguarda l'imposta sugli oli minerali. La tendenza verso i veicoli elettrici porterà a una diminuzione del gettito di questa imposta. Il Consiglio federale sta quindi pianificando un aumento della sovrattassa sugli oli minerali a partire dal 2026, al fine di garantire che il Fondo nazionale per le strade (FOSTRA) disponga di fondi sufficienti. La sovrattassa sugli oli minerali è interamente riservata a questo fondo. Verso la fine del periodo di pianificazione, il Consiglio federale prevede di ricevere mezzi dalla nuova tassazione minima dell'OCSE (400 milioni).

Le entrate derivanti dall'imposta sugli utili si sviluppano in modo molto più dinamico rispetto alle altre entrate e anche rispetto al PIL. Dal 2021 si tiene conto anche delle entrate straordinarie.