AVS-riforma fiscale: un passo avanti per rispondere a due problemi urgenti

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Quando lo status quo diventa rischioso per l’attrattività

- Chapter 2 Il progetto AVS-riforma fiscale offre strumenti adeguati ai Cantoni

- Chapter 3 Trasparenza sulle conseguenze finanziarie

- Chapter 4 Il finanziamento supplementare dell’AVS è inevitabile

Il finanziamento supplementare dell’AVS è inevitabile

AVS: l’invecchiamento della popolazione costituisce una sfida finanziaria importante

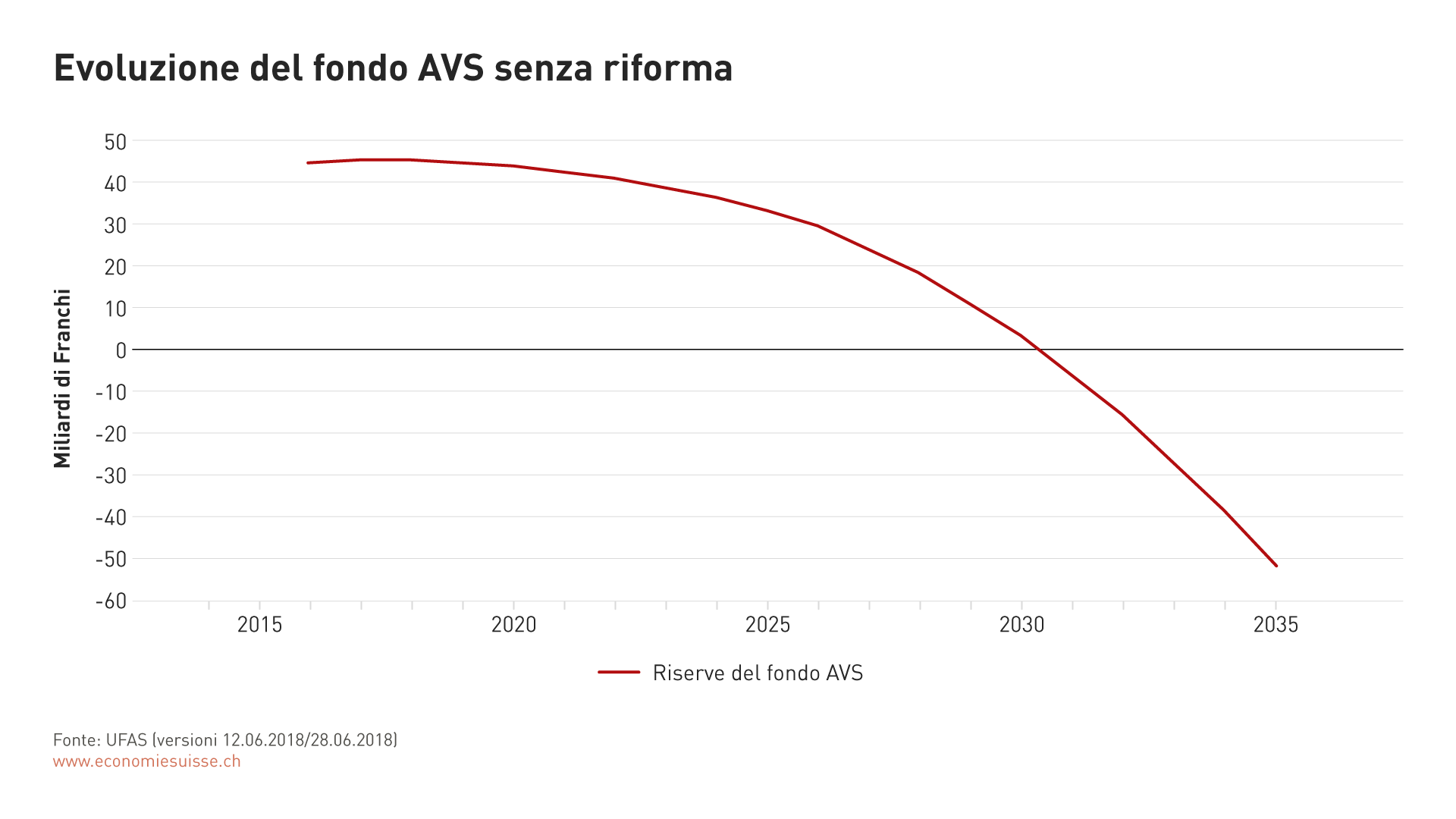

A livello dell’AVS, la Svizzera deve affrontare un altro problema urgente. Questa assicurazione sociale è confrontata ad una sfida finanziaria notevole a seguito dell’allungamento della speranza di vita e del pensionamento delle persone nate durante gli anni a forte natalità. Tra il 2015 e il 2040, il numero di pensionati passerà da 1,5 a 2,6 milioni. Il rapporto tra il numero dei contribuenti e quello dei pensionati si degraderà dunque fortemente. Se, durante l’introduzione dell’AVS nel 1948, 6,5 persone attive finanziavano una rendita AVS, nel 2035 il rapporto sarà di 2,3 attivi per una rendita AVS, proprio quando una gran parte delle persone nate durante il baby-boom del dopoguerra andrà in pensione. La situazione finanziaria dell’AVS si degrada continuamente. L’Ufficio federale delle assicurazioni sociali (UFAS) si attende, a partire dal 2025, un disavanzo annuo dell’AVS dell’ordine di 3 miliardi di franchi. Se non si dovesse fare nulla, il fondo AVS sarà esaurito nel 2030 (cf. grafico 5). Nel 2035, l’AVS accuserà probabilmente un disavanzo di 13,7 miliardi di franchi in un solo anno. Non fare nulla nella situazione attuale non è dunque auspicabile.

Grafico 5

Con il pensionamento delle persone nate durante gli anni a forte natalità, l’AVS deve versare un numero crescente di rendite. Senza contromisure, questa evoluzione porterà a deficit sempre più importanti. Le riserve del fondo AVS saranno esaurite già nel 2030.

Il continuo deterioramento delle finanze dell’AVS è prevedibile da tempo. Numerosi tentativi di riforma sono tuttavia falliti. L’11a revisione dell’AVS è stata respinta dal popolo nel 2004, e in seguito anche dal Parlamento nel 2010, in occasione di un secondo tentativo. L’aumento delle rendite AVS chiesto dall’iniziativa popolare «AVSplus» non è stato accettato in votazione popolare. Infine, l’ultimo tentativo di riforma è stato respinto nel 2017 in occasione della votazione sul progetto «Previdenza vecchiaia 2020».

Per mantenere le rendite al loro livello attuale vi sono due opzioni: delle misure strutturali, come l’aumento dell’età di pensionamento, nonché dei finanziamenti supplementari. Considerata la situazione politica e l’importante lacuna di finanziamento, è chiaro che entrambe le opzioni devono essere attuate. L’armonizzazione dell’età di pensionamento a 65 anni per le donne e gli uomini permetterebbe di realizzare nel 2030 risparmi tra i 570 e i 950 milioni di franchi (secondo l’ampiezza delle misure di compensazione previste dal progetto di stabilizzazione AVS 21). Il deficit annuale dell’AVS atteso in quell’anno salirebbe tuttavia di 7’600 milioni di franchi. Oltre ad altre misure strutturali, un finanziamento supplementare dell’AVS è dunque inevitabile.

Finanziamento supplementare dell’AVS a titolo di compensazione sociale del progetto fiscale

La riforma dell’imposizione delle imprese III è stata respinta dal popolo nel 2017. A titolo di concessione a favore dei vincitori del referendum, il Consiglio federale aveva ritenuto necessario legare il nuovo progetto a una «compensazione sociale». La riforma vodese accettata dall’87% dei votanti fungeva da esempio. L’aumento degli assegni familiari proposto non ha tuttavia convinto. L’imposizione nettamente più elevata dei dividendi richiesta al suo posto dalla sinistra ha sollevato un polverone tra i partiti borghesi e le PMI, e le imprese familiari avevano minacciato di lanciare un referendum. In mancanza di una compensazione sociale tangibile e di un’imposizione dei dividendi più elevata, il PS e i sindacati hanno pure minacciato di opporsi alla riforma. D’altra parte, un progetto che chiedeva la soppressione degli statuti fiscali speciali senza aiuti finanziari ai Cantoni avrebbe considerevolmente inasprito la concorrenza fiscale intercantonale in materia d’imposizione sugli utili. Secondo i direttori cantonali delle finanze questo non era tollerabile. Il Parlamento ha infine trovato la soluzione politica nel finanziamento supplementare dell’AVS, in ogni caso già necessario. Nessuno ha proposto un’alternativa che potesse beneficiare di un sostegno politico così ampio.

Riduzione dell’onere fiscale delle economie domestiche grazie ai contributi dell’economia e della Confederazione

Per contribuire alla stabilizzazione dell’AVS, il progetto AVS-riforma fiscale include un finanziamento supplementare attraverso:

- un contributo del datore di lavoro in ragione dello 0,15% dei salari (600 milioni di franchi),

- un aumento del contributo dei salariati dello 0,15% (600 milioni di franchi), e

- un aumento del contributo della Confederazione (820 milioni di franchi).

Anche senza il progetto AVS-riforma fiscale, il Consiglio federale prevede un finanziamento supplementare sostanziale dell’AVS. Nell’ambito del progetto di stabilizzazione AVS 21, 1,5 punti di IVA supplementari dovranno essere destinati all’AVS (circa 5 miliardi di franchi). La riforma AVS 21 non prevede contributi da parte dei datori di lavoro o della Confederazione.

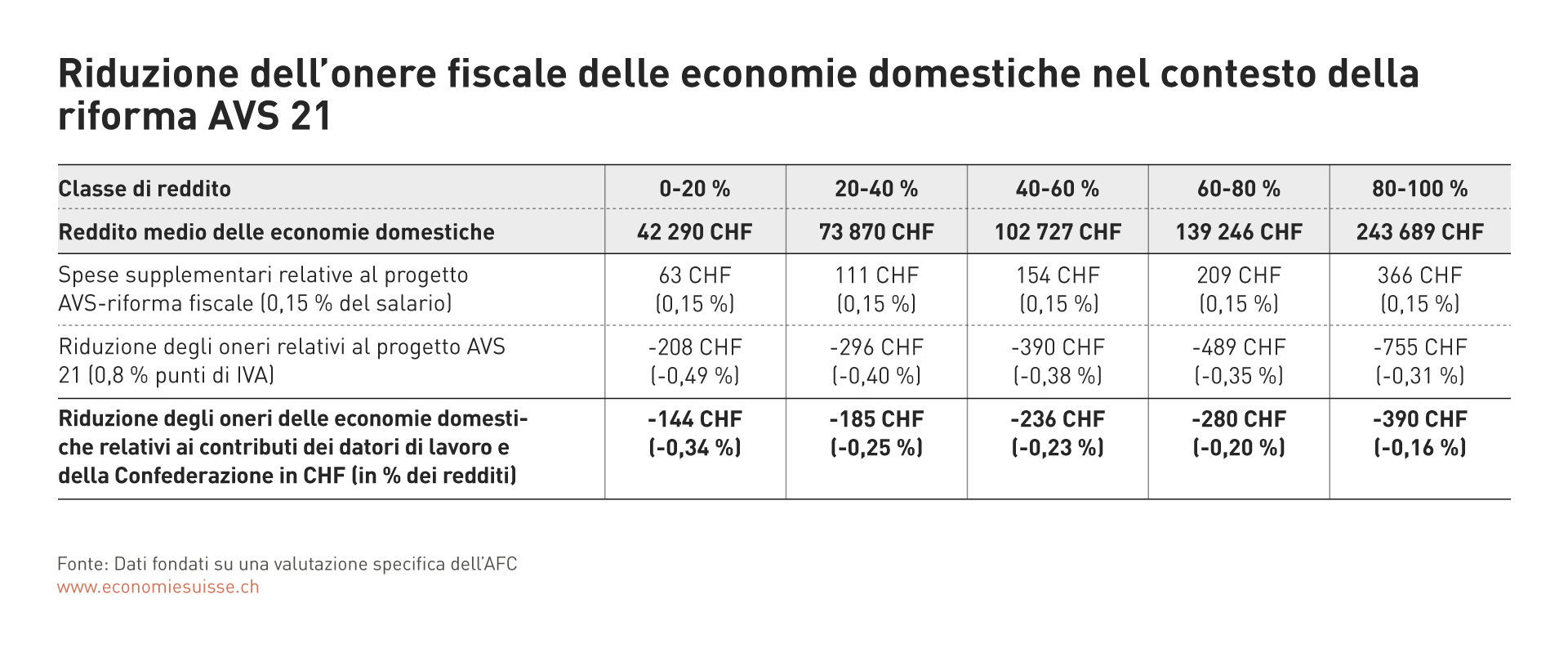

Secondo il Consiglio federale, l’aumento dell’IVA potrebbe essere ridotto di 0,8 punti in caso di accettazione del progetto AVS-riforma fiscale (oltre 2 miliardi di franchi). Con il progetto AVS 21, l’imposizione delle economie domestiche private sarebbe dunque nettamente meno elevata. La tabella 2 mostra l’impatto concreto del progetto su varie categorie di economie domestiche. Grazie ai contributi dei datori di lavoro e della Confederazione, la riduzione degli oneri delle economie domestiche relativi al progetto AVS 21 è maggiore rispetto alle spese supplementari relative al progetto AVS-riforma fiscale. Secondo la classe di reddito, lo sgravio che ne risulterebbe varia tra 144 e 390 franchi all’anno.

Il previsto finanziamento supplementare dell’AVS è vantaggioso per le economie domestiche. Per le imprese, esso rappresenta un onere a seguito del rincaro dei costi salariali. Per la Confederazione, esso implica la destinazione a favore dell’AVS di risorse in precedenza disponibili. È chiaro che l’economia può supportare questo finanziamento supplementare, poiché l’attrattività della fiscalità delle imprese in Svizzera è preservata. In caso d’insuccesso del progetto AVS-riforma fiscale, potrebbe accadere che l’economia non accetti dei contributi salariali supplementari e la concessione di fondi federali più elevati.

Tabelle 2

Con il progetto AVS-riforma fiscale, le misure di finanziamento da prevedere nell’ambito del progetto di stabilizzazione AVS 21 possono essere meno importanti. Grazie ai contributi dei datori di lavoro e della Confederazione, la riduzione degli oneri delle economie domestiche relativi al progetto AVS 21 è maggiore rispetto alle spese supplementari relative al progetto AVS-riforma fiscale.

Sono tuttavia necessarie anche misure strutturali

Il progetto AVS-riforma fiscale contribuisce alla risoluzione del grave problema del finanziamento dell’AVS. È tuttavia chiaro che sono indispensabili delle misure strutturali per una stabilizzazione a lungo termine. Il progetto di stabilizzazione AVS 21 avanza parallelamente. Il primo progetto di riforma si basava ancora per il 90% su entrate supplementari. economiesuisse chiede al suo posto un mix equilibrato di misure finanziarie e strutturali. Il messaggio del Consiglio federale relativo al progetto AVS 21 è atteso nella primavera 2019.