AVS-riforma fiscale: un passo avanti per rispondere a due problemi urgenti

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Quando lo status quo diventa rischioso per l’attrattività

- Chapter 2 Il progetto AVS-riforma fiscale offre strumenti adeguati ai Cantoni

- Chapter 3 Trasparenza sulle conseguenze finanziarie

- Chapter 4 Il finanziamento supplementare dell’AVS è inevitabile

Trasparenza sulle conseguenze finanziarie

Riforma completa ad un costo moderato e sopportabile

Con il progetto AVS-riforma fiscale, la Confederazione non si prende a carico le misure fiscali. Queste ultime sono di competenza dei Cantoni. La Confederazione versa invece un contributo finanziario, aggiustando la ripartizione delle entrate derivanti dall’imposta federale diretta in ragione di 1 miliardo di franchi a favore dei Cantoni e dei Comuni. Si tratta di una misura importante, i Cantoni sono liberi di utilizzare queste risorse supplementari a loro piacimento. Nel contempo, il progetto permette alla Confederazione di riscuotere entrate supplementari per circa 400 milioni di franchi (aumento dell’imposizione dei dividendi, restrizione del principio dell’apporto di capitale, minori deduzioni a livello cantonale). I costi di circa 600 milioni di franchi che ne risultano sono facilmente sopportabili dalla Confederazione, poiché rappresentano meno dell’1% delle sue entrate. Questi costi saranno ampiamente compensati con gli introiti supplementari che saranno generati entro il 2022 dal progetto AVS-riforma fiscale.

I Cantoni potranno scegliere quali strumenti fiscali adottare in funzione della loro situazione. La decisione politica per farlo viene presa a livello cantonale. Per motivi di trasparenza, i governi cantonali hanno pubblicato i loro progetti. Questi progetti dovrebbero generare costi per un totale di 1,4 miliardi di franchi per i Cantoni e i Comuni. Questo importo rappresenta meno dell’1% delle entrate.

La competitività fiscale porta i suoi frutti

Perché è nell’interesse del nostro Paese accettare questi costi inevitabili? È incontestabile che la situazione attuale non è sostenibile. Le imprese non hanno più il diritto di beneficiare degli attuali statuti fiscali speciali. In una simile situazione, sono possibili due varianti.

La variante «Non fare nulla» comporta la rinuncia alla competitività fiscale:

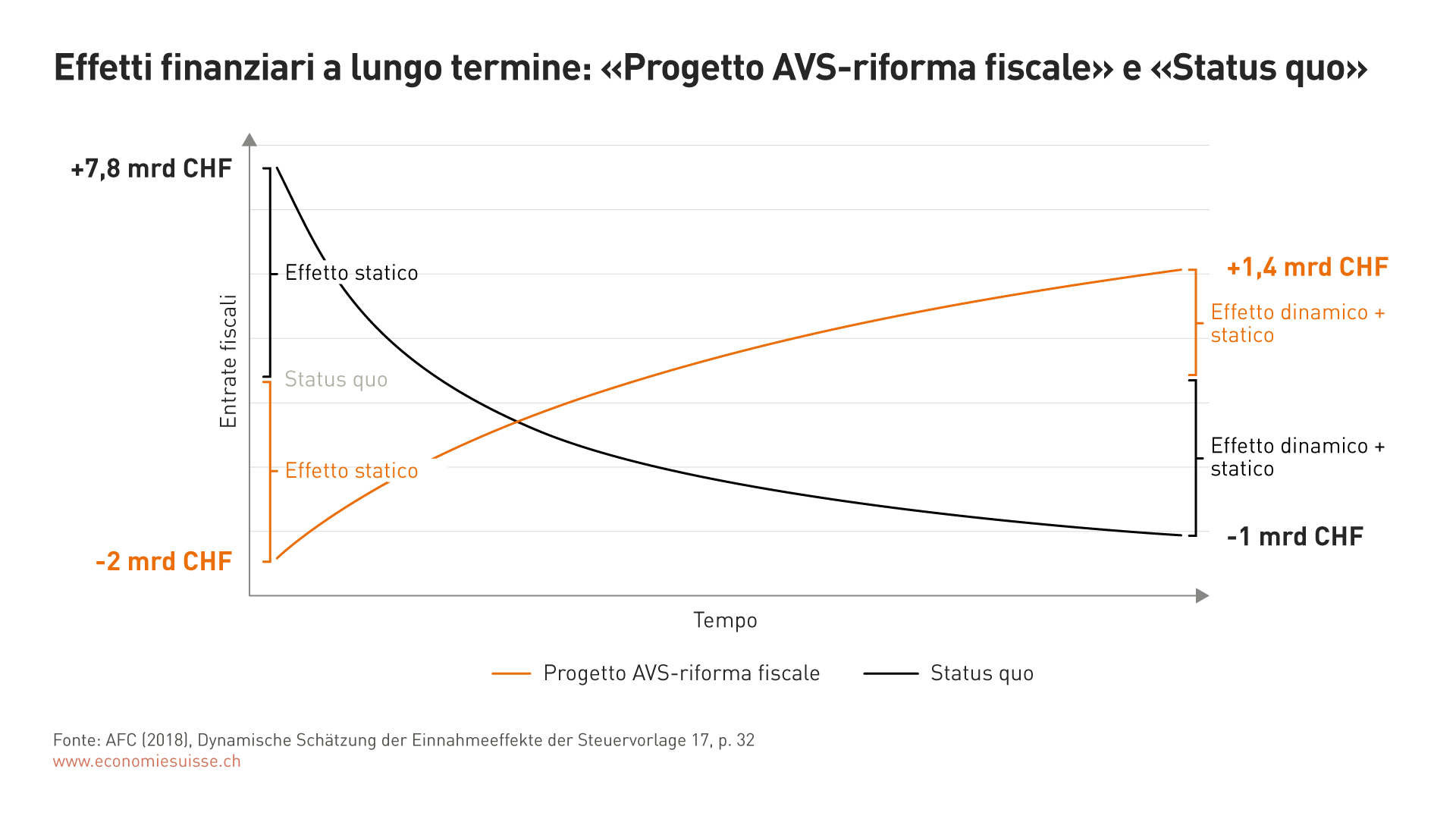

- O gli statuti fiscali speciali sono aboliti, oppure le società interessate passano volontariamente allo statuto d’imposizione ordinario alfine di non esporsi a misure di ritorsione all’estero. In questo caso, ci si possono attendere importanti entrate supplementari a breve termine, nella misura in cui l’onere fiscale delle imprese in questione aumenterebbe in maniera massiccia. Secondo un’analisi dell’Amministrazione federale delle contribuzioni (AFC), questa soluzione non sarebbe tuttavia sostenibile. Le imprese reagirebbero e bisognerebbe fare i conti con reazioni quali ristrutturazioni o trasferimenti di funzioni dei gruppi, ciò che si tradurrebbe a medio termine in perdite fiscali. Secondo uno scenario medio, le entrate potrebbero diminuire di 1 miliardo di franchi (curva grigia del grafico 3).

La variante «Progetto AVS-riforma fiscale» permette di preservare la competitività fiscale:

- A corto termine, questa strategia genererebbe dei costi. Tuttavia, la dinamica positiva delle entrate fiscali che la Svizzera ha conosciuto in questi ultimi 20 anni (cf. grafico 4) potrebbe essere mantenuta. Il nostro Paese resta una piazza attrattiva per gli investimenti, l’innovazione e i posti di lavoro altamente produttivi. A medio termine, i costi sarebbero dunque ampiamente compensati. Non ne risulterebbe una diminuzione, bensì un aumento delle entrate di 1,4 miliardi di franchi secondo lo scenario medio (curva arancione del grafico 3).

Le cifre dell’AFC provano che vale la pena preservare la competitività fiscale. Dal punto di vista finanziario, il progetto AVS-riforma fiscale costituisce chiaramente un’opzione migliore rispetto all’alternativa «non fare nulla». L’AFC lo ha verificato basandosi su varie ipotesi e traccia la seguente constatazione: «Il progetto fiscale è superiore per un gran numero di ipotesi» .

Grafico 3

L’Amministrazione federale delle contribuzioni ha proceduto ad una stima dell’evoluzione delle entrate fiscali. Senza riforma, bisognerebbe contare su perdite a medio termine. Con il progetto AVS-riforma fiscale, la dinamica positiva di questi ultimi 20 anni sarebbe per contro preservata (cf. anche grafico 4).

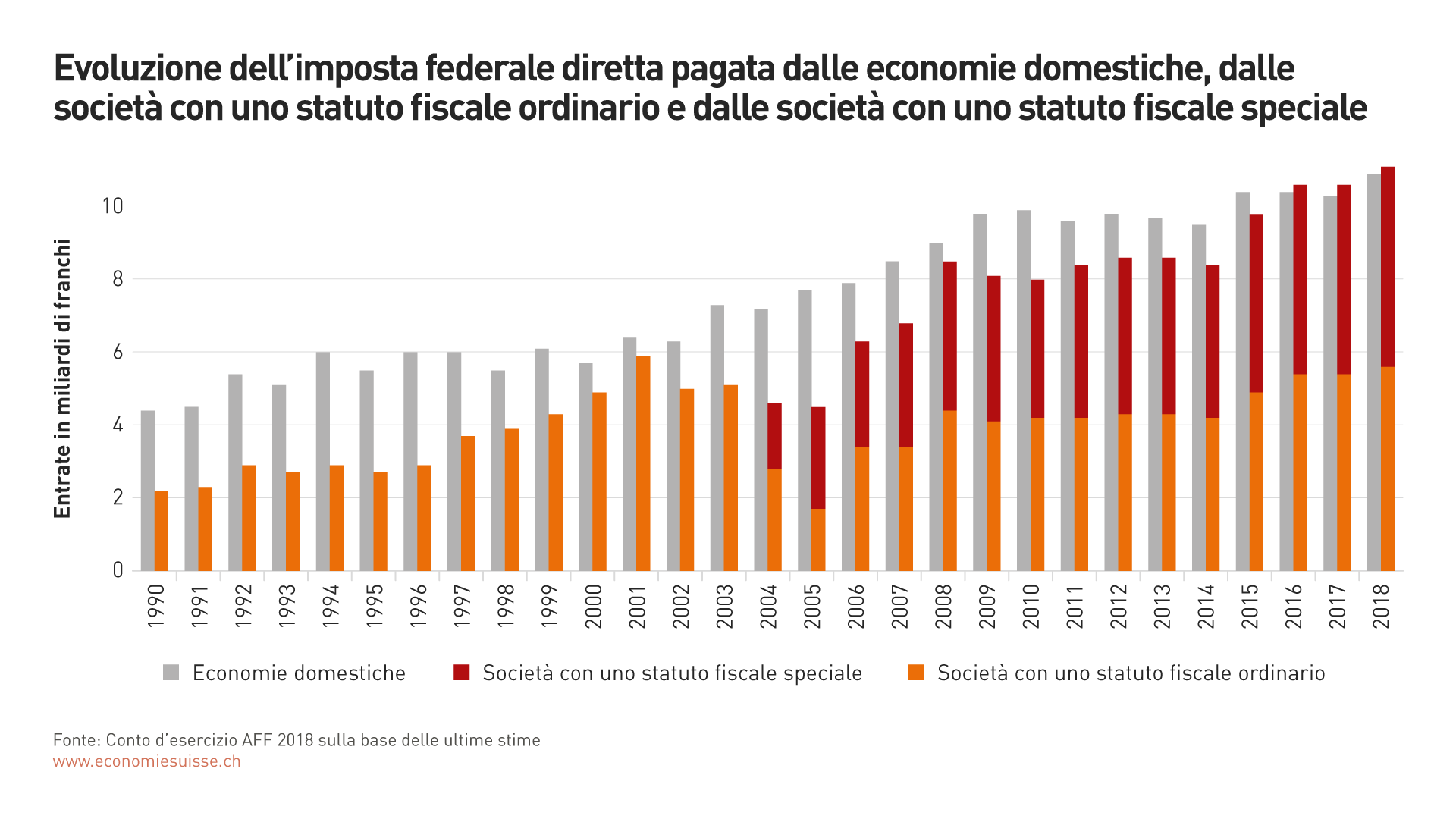

Grafico 4

La dinamica dell’imposta federale diretta pagata dalle società è impressionante. Nel 1990, le società hanno pagato due volte meno imposte federali delle economie domestiche; oggi, il loro apporto è più elevato di quello delle economie domestiche. Questa evoluzione si spiega in particolare con l’aumento di numero delle società con una tassazione speciale.

Modifiche della perequazione finanziaria della Confederazione (NPC)

Nell’ambito della perequazione delle risorse, il principale strumento della NPC, dei fondi della Confederazione e dei Cantoni finanziariamente forti sono destinati ai Cantoni finanziariamente deboli. Oggi, l’imposizione speciale delle società internazionali è presa in considerazione nel calcolo dei pagamenti di compensazione (fattore beta). Il progetto AVS-riforma fiscale prevede tuttavia la soppressione degli statuti fiscali speciali. In mancanza di una modifica del calcolo dei pagamenti di compensazione, occorre attendersi squilibri importanti, vale a dire un forte aumento o diminuzione degli oneri a seconda del Cantone. Per evitare simili variazioni, tutti gli utili delle imprese dovranno in futuro essere particolarmente considerati nei calcoli (fattore zeta). I pagamenti di compensazione resteranno così relativamente stabili rispetto all’attuale livello e un cambiamento del sistema sarà possibile.

La compensazione delle risorse pone problemi, nel senso che riduce gli incitamenti a gestire una politica fiscale cantonale attrattiva. Attualmente, 18 Cantoni perdono maggiormente risorse nella NPC con l’insediamento di nuove imprese di quanto non otterrebbero con imposte supplementari. Gli incitamenti a gestire una politica fiscale competitiva sono dunque totalmente insufficienti. Così, la situazione finanziaria difficile del fiscalmente attrattivo Canton Lucerna si spiega in particolare anche per le perdite sostanziali nella NPC. Questo problema è chiaramente attenuato con il progetto fiscale. Nonostante la prevista diminuzione delle imposte cantonali e, pertanto, la diminuzione delle entrate fiscali, soltanto undici Cantoni dovrebbero ancora subire questo effetto sfavorevole e le perdite residue sarebbero inoltre nettamente più deboli di oggi. Se anche le imposte comunali venissero prese in considerazione, soltanto due Cantoni sarebbero ancora svantaggiati in occasione dell’insediamento di nuove imprese.

Il problema non è dunque risolto. Con il sistema in vigore, gli incitamenti a posizionarsi in maniera attrattiva sul piano fiscale sono ben migliori per i Cantoni che dispongono di una forte capacità finanziaria rispetto a quelli finanziariamente deboli. Nel corso degli anni, il divario tra i Cantoni finanziariamente forti e quelli deboli potrebbe così aumentare. Considerato questo rischio, il tema dovrebbe essere affrontato in profondità. Non è tuttavia possibile risolvere questo problema nell’ambito del progetto fiscale. Gli incitamenti inopportuni non si situano soltanto a livello degli utili delle imprese, ma anche a livello dei redditi dei privati. Una soluzione unilaterale applicabile alle imprese aggraverebbe il problema per i privati. Gli incitamenti potrebbero essere migliorati in maniera radicale solo attraverso una diminuzione della dotazione minima garantita ai Cantoni finanziariamente deboli o costi nettamente più elevati per la Confederazione e i Cantoni finanziariamente forti, oppure con un mix dei due. Una nuova negoziazione globale della NPC sarebbe dunque necessaria.