Projet AVS-fiscalité: une avancée sur deux problèmes urgents

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Quand le statu quo devient risque pour l’attractivité

- Chapter 2 La réforme fiscale, une boîte à outils pour les cantons

- Chapter 3 Transparence sur les conséquences financières

- Chapter 4 Financement additionnel de l’AVS inévitable

Financement additionnel de l’AVS inévitable

AVS: le vieillissement de la population constitue un défi financier de taille

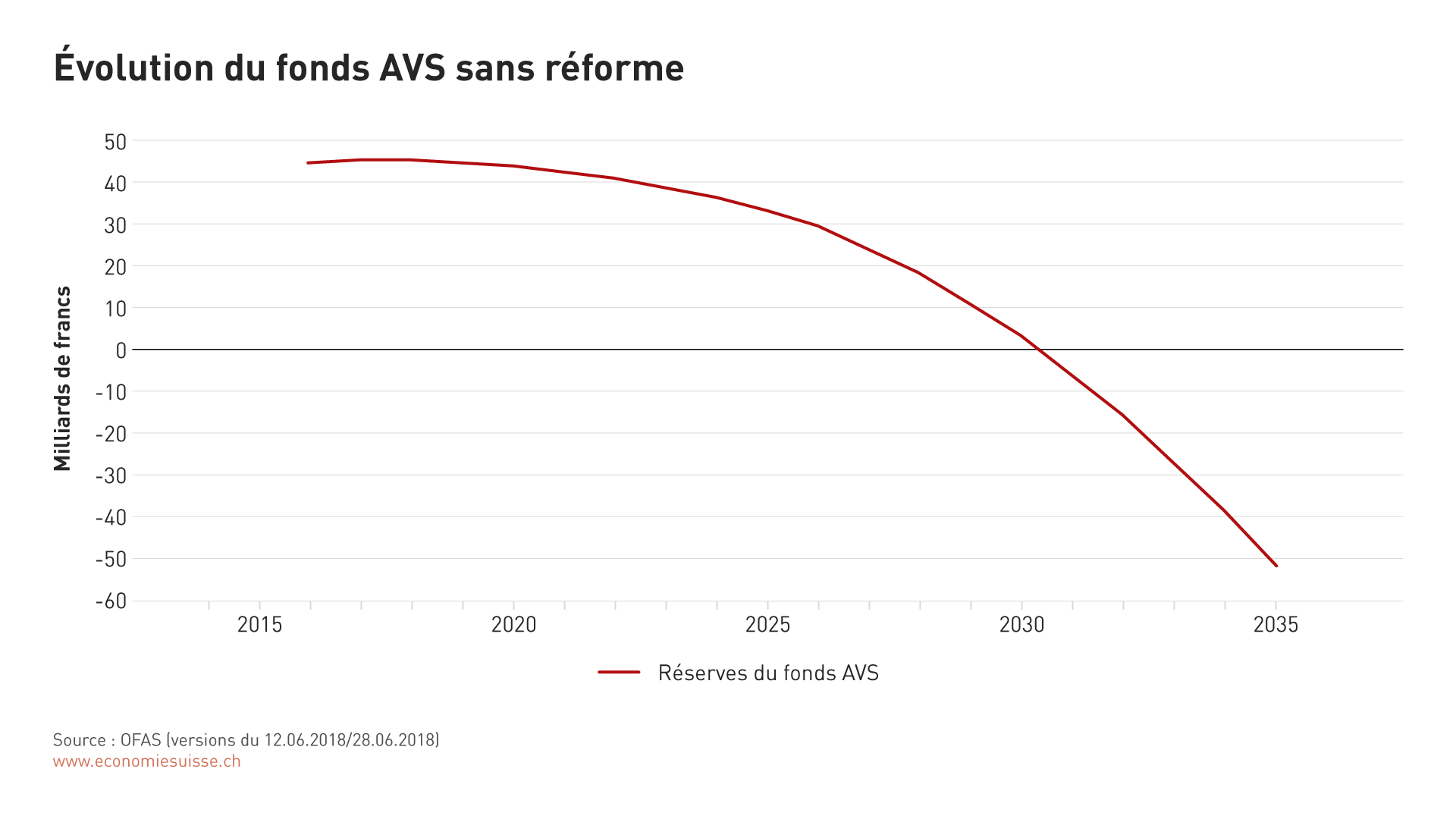

Au niveau de l’AVS, la Suisse a un autre problème urgent à affronter. Cette assurance sociale est confrontée à un défi financier majeur en raison de l’allongement de l’espérance de vie et du départ à la retraite des personnes nées durant les années à forte natalité. Entre 2015 et 2040, le nombre de rentiers va passer de 1,5 à 2,6 millions. Le rapport entre le nombre de cotisants et de rentiers se dégradera donc fortement. Si, lors de l’introduction de l’AVS en 1948, 6,5 actifs finançaient une rente AVS, le rapport sera de 2,3 actifs pour une rente AVS en 2035, lorsqu’une grande partie des personnes nées durant le baby-boom de l’après-guerre seront à la retraite. La situation financière de l’AVS se dégrade continuellement. L’Office fédéral des assurances sociales s’attend à un déficit annuel de l’AVS de l’ordre de 3 milliards de francs dès 2025. Si rien n’est entrepris, le fonds AVS sera épuisé en 2030 (cf. figure 6). En 2035, l’AVS accusera probablement un déficit de 13,7 milliards de francs en une seule année. Ne rien faire dans la situation actuelle n’est donc pas envisageable.

Figure 6

Avec le départ à la retraite des personnes nées durant les années à forte natalité, l’AVS doit verser un nombre croissant de rentes. Sans contre-mesures, cette évolution conduira à des déficits toujours plus importants. Les réserves du fonds AVS seront déjà épuisées en 2030.

La détérioration continue des finances de l’AVS est prévisible depuis longtemps. De nombreuses tentatives de réforme ont cependant échoué. La 11e révision de l’AVS a été rejetée par le peuple en 2004, puis refusée par le Parlement en 2010 lors d’une deuxième tentative. L’augmentation des rentes AVS réclamée par l’initiative populaire «AVSplus» n’a pas non plus été acceptée en votation populaire. Enfin, la dernière tentative de réforme a été rejetée lors de la votation sur le projet de «Prévoyance vieillesse 2020» en 2017.

Deux leviers sont à disposition pour maintenir les rentes AVS au niveau actuel: des mesures structurelles, comme le relèvement de l’âge de référence, ainsi que des financements supplémentaires. Eu égard à la situation politique et à l’important défaut de financement, il est clair que les deux leviers doivent être actionnés. L’harmonisation de l’âge de la retraite à 65 ans pour les femmes et les hommes permettrait de réaliser en 2030 des économies de 570 à 950 millions de francs (selon l’ampleur des mesures de compensation prévues par le projet de stabilisation AVS 21). Le déficit annuel de l’AVS attendu cette année-là se monterait cependant à 7600 millions de francs. En plus d’autres mesures structurelles, un financement additionnel de l’AVS est donc incontournable.

Financement additionnel de l’AVS à titre de compensation sociale du projet fiscal

La réforme de l’imposition des entreprises III a été refusée par le peuple en 2017. À titre de concession en faveur des gagnants du référendum, le Conseil fédéral avait jugé nécessaire de lier le nouveau projet à une «compensation sociale». La réforme vaudoise acceptée par 87% des voix fait figure d’exemple. Le relèvement proposé des allocations familiales n’a cependant pas convaincu. L’imposition nettement plus élevée des dividendes réclamée en lieu et place par la gauche a soulevé de vives critiques parmi les partis bourgeois et les PME et les entreprises familiales ont menacé de lancer un référendum. En l’absence d’une compensation sociale tangible et d’une imposition des dividendes plus élevées, le PS et les syndicats ont eux aussi brandi la menace de s’opposer à la réforme. D’un autre côté, un projet visant la suppression des régimes fiscaux spéciaux sans aide financière aux cantons aurait considérablement durci la concurrence fiscale intercantonale en matière d’imposition des bénéfices. Pour les directeurs cantonaux des Finances, cela n’était pas tolérable. Le Parlement a finalement trouvé la solution politique dans un financement additionnel de l’AVS de toute façon déjà nécessaire. Personne n’a proposé une alternative bénéficiant d’un soutien politique aussi large.

Réduction de la charge fiscale des ménages grâce aux contributions de l’économie et de la Confédération

À titre de contribution à la stabilisation de l’AVS, le projet fiscal AVS inclut un financement additionnel via:

- une cotisation de l’employeur à hauteur de 0,15% des salaires (600 millions de francs),

- une hausse de la cotisation des salariés de 0,15% (600 millions de francs), et

- un relèvement de la contribution de la Confédération (820 millions de francs).

Même sans le projet AVS-fiscalité, le Conseil fédéral envisage un financement additionnel substantiel de l’AVS. Dans le cadre du projet de stabilisation AVS 21, 1,5 point de TVA supplémentaire doit être alloué à l’AVS (environ 5 milliards de francs). La réforme AVS 21 ne prévoit pas de contribution des employeurs ou de la Confédération.

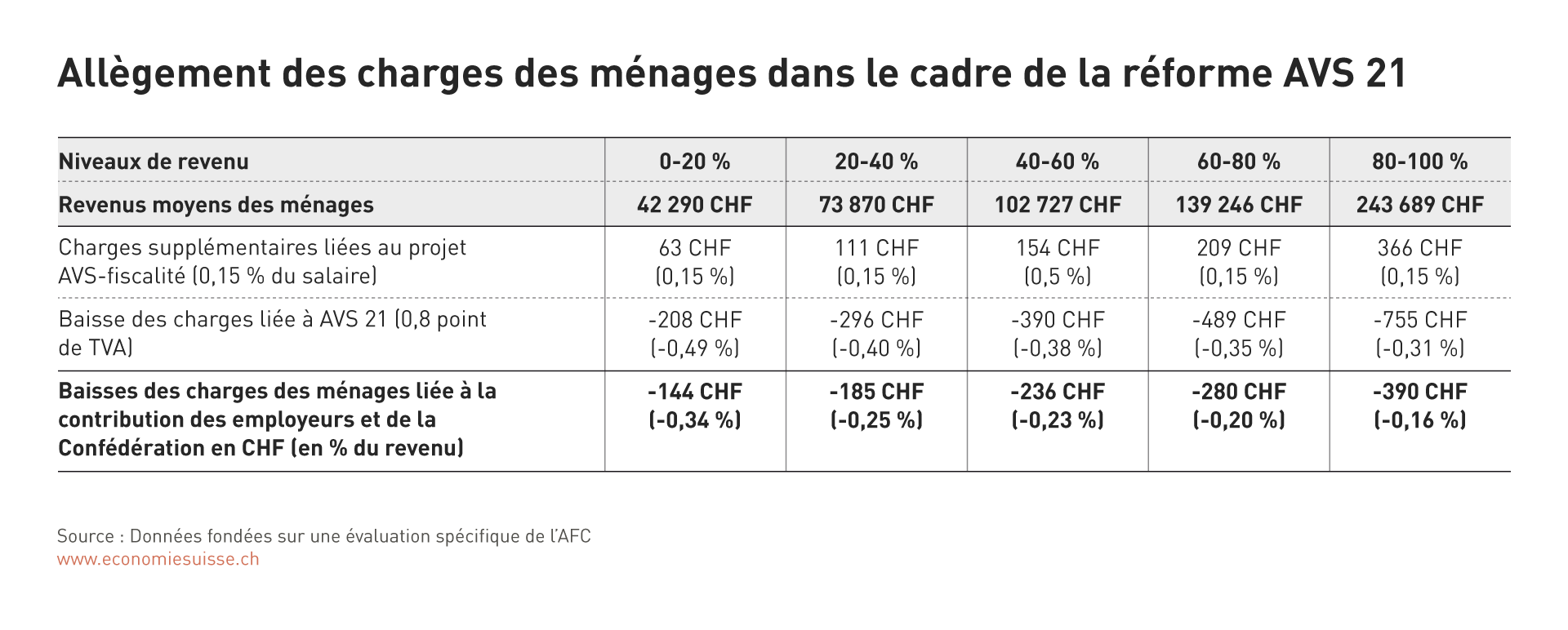

D’après le Conseil fédéral, le relèvement de la TVA pourrait être réduit de 0,8 point en cas d’acceptation du projet fiscal AVS (plus de 2 milliards de francs). Avec le projet AVS 21, l’imposition des ménages privés serait donc nettement moins élevée. Le figure 7 montre l’impact concret du projet sur divers catégories de ménages. Grâce aux contributions des employeurs et de la Confédération, AVS 21 allège davantage les charges des ménages que le projet AVS-fiscalité ne les alourdit. Selon la classe de revenu, l’allègement qui en résulte varie entre 144 et 390 francs par an.

Le financement additionnel de l’AVS envisagé est avantageux pour les ménages privés. Pour les entreprises, il représente une charge du fait du renchérissement des coûts salariaux. Pour la Confédération, il implique l’affectation de ressources auparavant disponibles (en faveur de l’AVS). Il est clair que l’économie peut supporter ce financement additionnel, car l’attrait de la fiscalité des entreprises en Suisse est préservé dans la foulée. En cas d’échec du projet AVS-fiscalité, il se pourrait que l’économie n’accepte pas des cotisations salariales supplémentaires et l’octroi de fonds fédéraux plus élevés..

Figure 7

Avec le projet AVS-fiscalité, les mesures de financement à prévoir dans le cadre du projet de stabilisation AVS 21 peuvent être moins importantes. Grâce aux contributions des employeurs et de la Confédération, AVS 21 allège davantage les charges des ménages que le projet fiscal ne les alourdit.

Des mesures structurelles restent nécessaires

Le projet AVS-fiscalité contribue à la résolution du grave problème de financement de l’AVS. Il est toutefois clair que des mesures structurelles sont indispensables pour une stabilisation durable. Le projet de stabilisation AVS 21 avance en parallèle. Le premier projet de réforme se fondait encore à 90% sur des recettes supplémentaires. economiesuisse exige en lieu et place un mix équilibré de mesures financières et structurelles. economiesuisse exige en lieu et place un mix équilibré de mesures financières et structurelles. Le message du Conseil fédéral relatif à projet AVS 21 est attendu au printemps 2019.