Projet AVS-fiscalité: une avancée sur deux problèmes urgents

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Quand le statu quo devient risque pour l’attractivité

- Chapter 2 La réforme fiscale, une boîte à outils pour les cantons

- Chapter 3 Transparence sur les conséquences financières

- Chapter 4 Financement additionnel de l’AVS inévitable

Quand le statu quo devient risque pour l’attractivité

Importance financière et économique

Les entreprises qui réalisent une grande partie de leurs bénéfices à l’étranger bénéficient aujourd’hui en Suisse d’une imposition particulièrement avantageuse: ces revenus sont taxés à un taux inférieur à celui des bénéfices réalisés sur territoire suisse. Cela profite non seulement aux sièges sociaux des entreprises étrangères, mais aussi à d’importantes entreprises suisses actives à l’échelle internationale. Pour l’économie et les finances des collectivités, l’importance des sociétés internationales est marquante comme le montrent ces chiffres:

- Quelque 24 000 sociétés sont soumises au régime spécial.

- Elles occupent directement près de 150 000 personnes. Leur incidence sur l’emploi est toutefois plus importante, étant donné que chaque emploi direct dans ces entreprises induit, estime-t-on, environ 1,6 emploi dans le reste de l’économie. En tant que prestataires de services et fournisseurs, de nombreuses entreprises locales, notamment, profitent de la demande des entreprises soumises à une fiscalité spéciale.

- Elles réalisent près de 50% de la totalité des investissements privés recensés en Suisse dans la recherche et le développement (6 milliards de francs environ), offrant du même coup des emplois et des places de formation d’avenir en cette époque de transition numérique.

- Les entreprises soumises au régime spécial fournissent la moitié des recettes de l’impôt sur les bénéfices de la Confédération.

- Elles versent, au total, quelque 7 milliards de francs d’impôts sur le bénéfice à la Confédération et aux cantons. Sans compter les milliards supplémentaires qu’elles apportent par le biais d’autres contributions (impôt sur le capital, impôt foncier et sur les gains immobiliers, TVA), de leurs importantes cotisations sociales ainsi que des impôts sur le revenu acquittés par leurs salariés.

Pour les entreprises actives sur le plan international, l’environnement fiscal s’est radicalement transformé

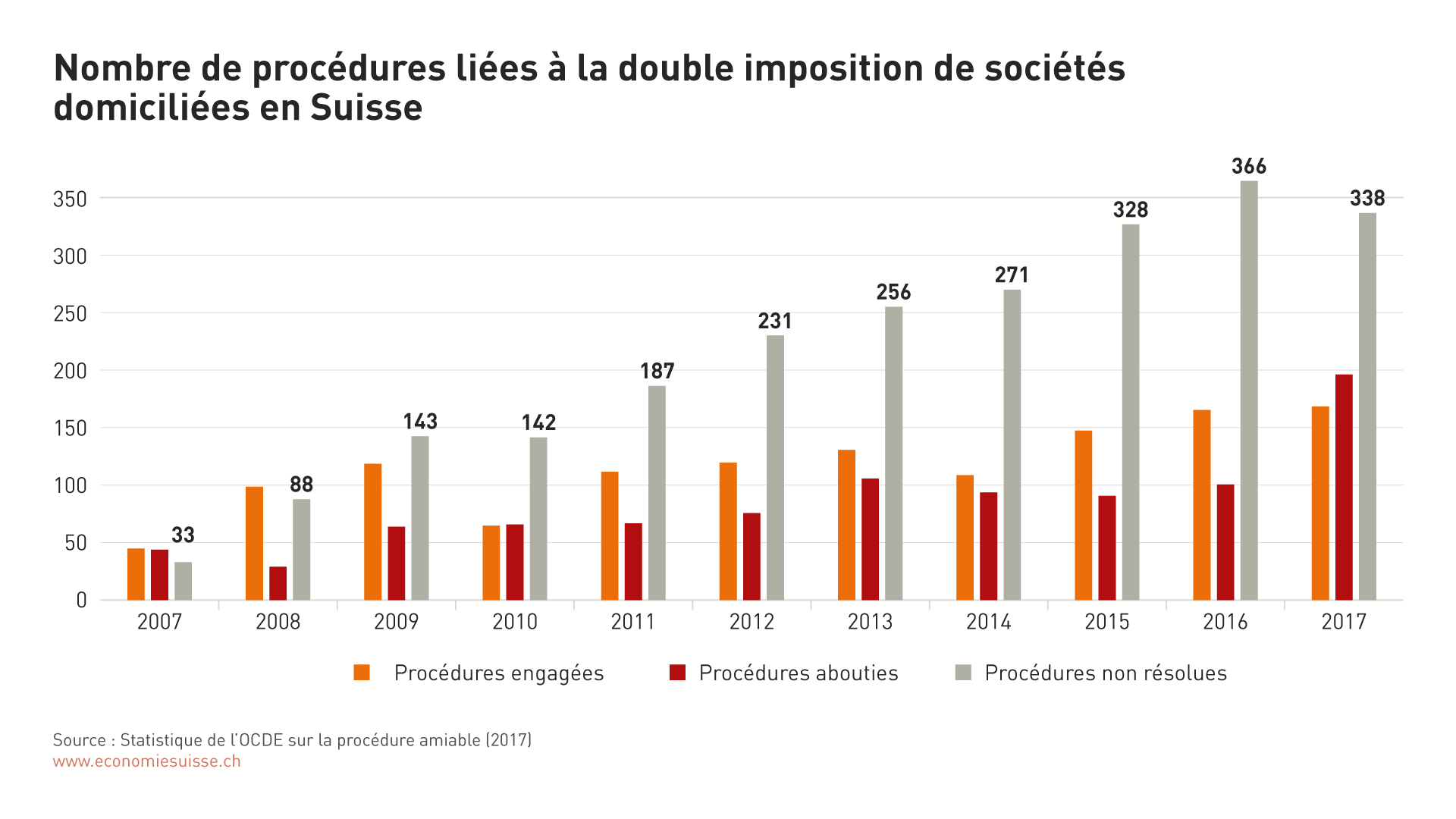

.Aujourd’hui, les autres États n’acceptent plus que des sociétés implantées chez eux bénéficient d’un traitement fiscal privilégié en Suisse. Le fait que les bénéfices réalisés à l’étranger soient imposés en Suisse moins lourdement que les bénéfices nationaux contrevient aux nouvelles normes internationales. Pour combattre cela par une mesure forte, le G20 et l’OCDE ont choisi d’introduire un échange automatique obligatoire d’informations, qui s’étend à l’imposition des sociétés (échange de renseignements en matière fiscale, déclarations pays par pays). Les autorités étrangères sont ainsi informées du traitement fiscal accordé aux sociétés domiciliées en Suisse. Les entreprises qui continuent de tirer avantage d’un régime d’imposition privilégié dans notre pays doivent s’attendre à des sanctions et à une double imposition à l’étranger, ce qui annule de facto l’intérêt des régimes spéciaux actuels. Les questions relatives à la double imposition représentent déjà aujourd’hui un problème croissant (cf. figure 1). Si le G20/OCDE ou l’UE inscrivent officiellement la Suisse sur une liste de pays aux pratiques fiscales dommageables, les cas de double imposition se multiplieront sans fin. En ne remédiant pas à cette situation, la Suisse verrait donc son attrait fiscal s’affaiblir aux yeux des entreprises internationales.

Figure 1

Dans les cas de double imposition d’une société en Suisse et à l’étranger, une procédure amiable peut être engagée entre les deux pays. Le nombre de situations non réglées ne cesse d’augmenter: une charge de plus en plus lourde pour les entreprises actives au niveau international.