Projet AVS-fiscalité: une avancée sur deux problèmes urgents

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Quand le statu quo devient risque pour l’attractivité

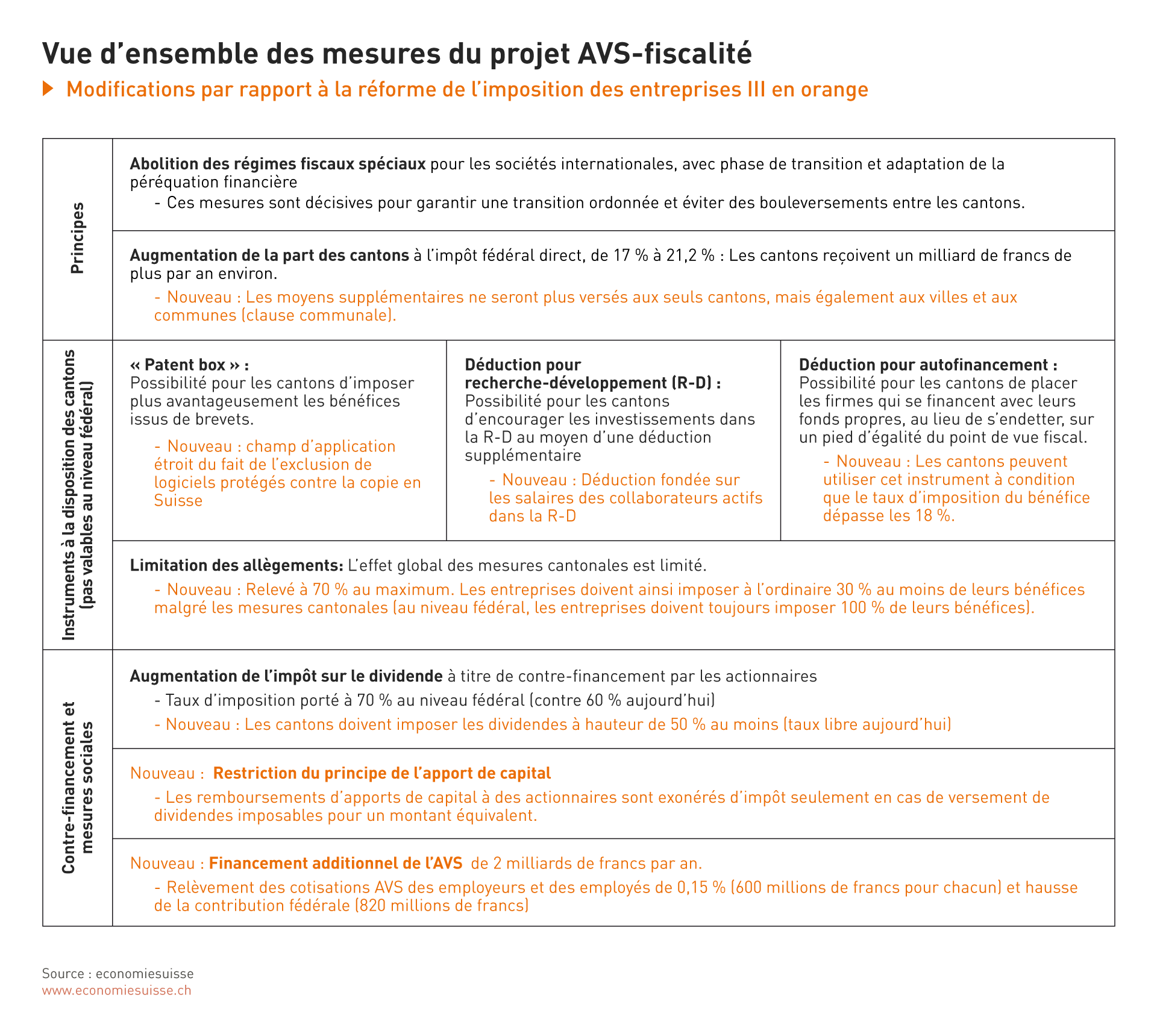

- Chapter 2 La réforme fiscale, une boîte à outils pour les cantons

- Chapter 3 Transparence sur les conséquences financières

- Chapter 4 Financement additionnel de l’AVS inévitable

La réforme fiscale, une boîte à outils pour les cantons

Dans le contexte international actuel, les entreprises ne peuvent plus bénéficier du traitement fiscal privilégié qui leur était accordé jusqu’ici par les cantons. La simple suppression des régimes spéciaux (et donc l’imposition des sociétés au taux «ordinaire») provoquerait toutefois un relèvement subit et massif de la charge fiscale des entreprises concernées (dans certains cantons, elle pourrait être multipliée par deux, voire plus). La place économique suisse risque dès lors de perdre sa compétitivité fiscale et son attrait en tant que lieu d’implantation. S’ils veulent conserver leurs grands contribuables et employeurs, les cantons doivent adapter leur système fiscal de manière qu’il ne perde pas son attractivité.

Des situations cantonales variables

La suppression des régimes fiscaux spéciaux affecte très diversement les cantons:

Cantons à taux d’imposition ordinaire élevé hébergeant de nombreuses entreprises internationales:

- Cantons à taux d’imposition ordinaire élevé hébergeant de nombreuses entreprises internationales: - L’assujettissement des sociétés d’envergure internationale à un régime d’imposition ordinaire implique une nette élévation de leur charge fiscale. Grâce à ces recettes supplémentaires, les cantons peuvent revoir leur impôt sur le bénéfice à la baisse.

Cantons pratiquant déjà un taux d’imposition ordinaire bas:

- L’attrait fiscal est assuré même en l’absence de régimes fiscaux spéciaux et la nécessité d’agir est faible.

Cantons à taux d’imposition ordinaire élevé hébergeant peu de sociétés internationales:

- Les sociétés internationales nouvellement soumises au régime ordinaire et confrontées de ce fait à une charge fiscale plus lourde étant peu nombreuses, la marge de manœuvre financière qui permettrait à ces cantons d’envisager une baisse générale du taux d’imposition est limitée. Ceux-ci doivent donc trouver d’autres moyens de continuer d’offrir un environnement fiscal intéressant.

Des mesures de substitution flexibles au service de solutions cantonales appropriées

Les cantons étant diversement affectés, il n’y a pas de solution unique applicable à tous. La Confédération n’impose donc pas ses propres mesures fiscales dans le cadre du projet de réforme. L’approche choisie est au contraire celle de la flexibilité:

- Les cantons peuvent introduire de nouvelles mesures spéciales admises sur le plan international: la patent box, une déduction pour la recherche et le développement, une déduction pour autofinancement. Ils peuvent aussi diminuer leur impôt sur le bénéfice (cf. encadré). Les parlements cantonaux et, le cas échéant, les citoyens dans chaque canton décident des mesures à prendre.

- La Confédération bénéficie dans une large mesure de la compétitivité fiscale des cantons (elle ne fait pas de rabais fiscal aux sociétés internationales). Pour préserver l’attractivité de la Suisse, dont elle profite, et soutenir les cantons dans la transformation de leur système fiscal, elle leur allouera une contribution financière d’environ un milliard de francs. Les cantons disposent dès lors d’une marge de manœuvre financière leur permettant, notamment, de compenser les effets de la réduction des taux d’imposition sur les villes et les communes.

Ce train de mesures permet aux cantons d’assurer une transition aussi douce que possible vers le nouvel environnement fiscal. Sans ce projet de réforme, les cantons ne recevraient aucune aide financière de la Confédération. Le droit fédéral actuel n’offre pas non plus la possibilité d’introduire de nouvelles règles spéciales. La seule mesure possible qui resterait alors aux cantons serait la réduction de l’impôt sur le bénéfice. Toutefois, pour certains cantons particulièrement affectés, une telle mesure se révélerait extrêmement coûteuse.

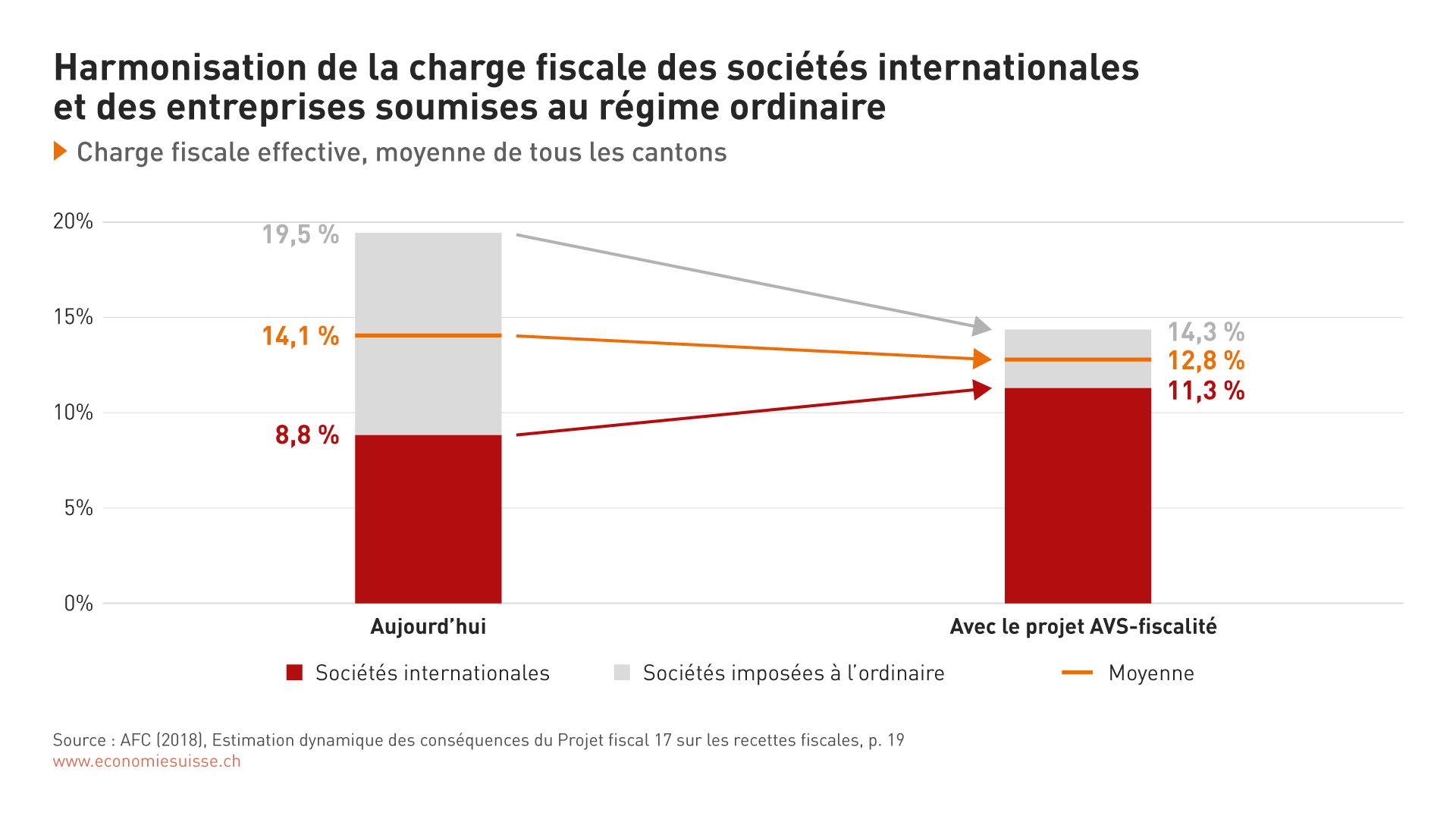

Effet du projet fiscal: les sociétés internationales et les PME sur le même pied

Le projet fiscal abolira le traitement avantageux des sociétés internationales, dont la charge fiscale va par conséquent s’élever. L’Administration fédérale des contributions (AFC) estime à 2,4 milliards de francs la charge supplémentaire qui en résulte pour elles, en dépit des mesures d’atténuation adoptées par les cantons. Si ces derniers mettent en œuvre les mesures qu’ils ont prévues, l’imposition des sociétés soumises au régime ordinaire s’inscrira en revanche à la baisse (cf. figure 2):la charge fiscale moyenne de toutes les entreprises établies en Suisse diminuera modérément, passant de 14,1% aujourd’hui à 12,8%.

Figure 2

La suppression des régimes d’imposition spéciaux induit une élévation de la charge fiscale des sociétés internationales. Les entreprises actuellement soumises au régime fiscal ordinaire verront au contraire leur charge fiscale s’alléger grâce aux mesures prévues par les cantons. La charge fiscale moyenne de toutes les sociétés connaîtra une diminution modérée.

Boîte à outils des cantons

Patentbox

La patent box encourage l’innovation, puisque l’imposition des bénéfices provenant de brevets est réduite. Cet outil est utilisé depuis longtemps par de nombreux États de l’UE. Dans le cadre de l’OCDE, les États se sont mis d’accord sur une norme selon laquelle la réduction fiscale n’est octroyée par un État que si la recherche est effectuée sur son sol (approche Nexus). Le pur transfert des bénéfices n’est pas admis. La patent box suisse est conforme à la norme de l’OCDE..

Déduction de recherche et développement

Pour les PME, il n’est pas toujours intéressant de déposer un brevet. De plus, la patent box conforme aux règles de l’OCDE implique une lourde charge administrative. C’est pourquoi les cantons peuvent, à titre complémentaire, prévoir une déduction pour les dépenses de recherche et développement. Cette mesure est elle aussi répandue et acceptée sur le plan international. Concrètement, les entreprises ont ainsi la possibilité (cela dépend de la réglementation cantonale) de déduire leurs charges de personnel de recherche jusqu’à 50% supplémentaires.

Déduction pour autofinancement

Aujourd’hui, l’endettement de l’entreprise est «récompensé» au niveau fiscal. Les intérêts de la dette peuvent en effet être déduits du bénéfice imposable. En revanche, l’entreprise qui finance ses investissements avec des fonds des actionnaires ou des bénéfices thésaurisés (autofinancement) ne peut rien déduire. Cette inégalité de traitement est généralement considérée comme une erreur. C’est pourquoi une nouvelle mesure prévoit que les entreprises à fort taux d’autofinancement puissent elles aussi déduire le capital investi. Outre le fait qu’elle se justifie par l’équité, cette mesure renforce la résistance des entreprises aux crises grâce à un niveau d’endettement plus faible. De plus, elle permet d’éviter un important alourdissement de la charge fiscale résultant de la suppression des règles spéciales (fédérales celles-ci) pour les sociétés qui gèrent le financement d’un groupe. C’est particulièrement important pour les cantons qui comptent de telles sociétés, à l’instar de Zurich. Contrairement à la troisième réforme de l’imposition des entreprises (RIE III), cette mesure ne peut toutefois être utilisée que par les cantons qui appliquent un taux d’imposition élevé.

Limitation de la réduction fiscale

Les cantons peuvent choisir eux-mêmes le degré d’incidence des nouvelles mesures. Ils peuvent déterminer individuellement la réduction fiscale à laquelle chaque mesure donne droit et décider en outre de l’effet cumulé de toutes les mesures. La limitation de la réduction fiscale permet de s’assurer que les entreprises s’acquittent toujours de l’impôt cantonal sur au moins 30% de leur bénéfice. Un impôt cantonal sur le bénéfice nul, tel qu’on le rencontre encore aujourd’hui, n’est plus admis. Les sociétés s’acquittent en revanche toujours de l’impôt fédéral direct dans sa totalité..

Baisse de l’impôt cantonal sur le bénéfice

Pour rester compétitifs au niveau fiscal, plusieurs cantons prévoient d’adapter leur taux d’imposition des bénéfices. Pour certains, il s’agira de la mesure principale, alors que pour d’autres, ce ne sera qu’une mesure parmi d’autres. Pour ce qui est du taux d’imposition des bénéfices, les cantons sont entièrement libres. Le projet fiscal ne prévoit aucune obligation en la matière. Pour les sociétés internationales, la réduction du taux ordinaire d’imposition (qui se rapproche du taux spécial dont elles bénéficiaient jusque-là) compense partiellement la suppression de leur statut fiscal spécial. Les gagnantes nettes de cette mesure sont les entreprises suisses aujourd’hui soumises à un régime d’imposition ordinaire. Si le projet AVS-fiscalité échoue, la baisse du taux d’imposition sera le seul instrument à la disposition des cantons.

Figure 3

Le projet de réforme fiscale et de financement de l’AVS offre une combinaison équilibrée. Les cantons peuvent introduire librement de nouvelles mesures spéciales admises sur le plan international. La Confédération alloue une contribution financière aux cantons et aux communes. Dans son volet social, le projet inclut un financement additionnel de l’AVS.