Reform AHV 21: Jetzt Renten stabilisieren

- Introduction Executive summary | Positions of economiesuisse

- Chapter 1 Demografie als stetige Herausforderung für die Finanzierung der AHV

- Chapter 2 Die Vorlage im Detail

- Chapter 3 Finanzierung der AHV

- Chapter 4 Für eine sichere AHV für alle

Demografie als stetige Herausforderung für die Finanzierung der AHV

Die AHV wird nach dem Umlageverfahren finanziert. Das heisst, die Erwerbstätigen und ihre Arbeitgebenden kommen hauptsächlich mittels Lohnabzügen für die Renten der heutigen Pensionäre auf. Dieser Kreislauf hat 1948, zum Zeitpunkt der Einführung der AHV, einwandfrei funktioniert. Einerseits war damals die Bezugsdauer aufgrund der tieferen Lebenserwartung viel kürzer. Andererseits konnte die Finanzierung einer Rente auf sechs Schultern verteilt werden. Die demografische Alterung und die gleichzeitig sinkende Geburtenrate führen jedoch dazu, dass mittlerweile nur noch drei Erwerbstätige für eine Rente aufkommen. Die Lebenserwartung der 65-Jährigen ist seit 1948 um acht Jahre gestiegen, während das generelle Rentenalter nicht angehoben wurde. Der Kreislauf ist aus dem Lot geraten.

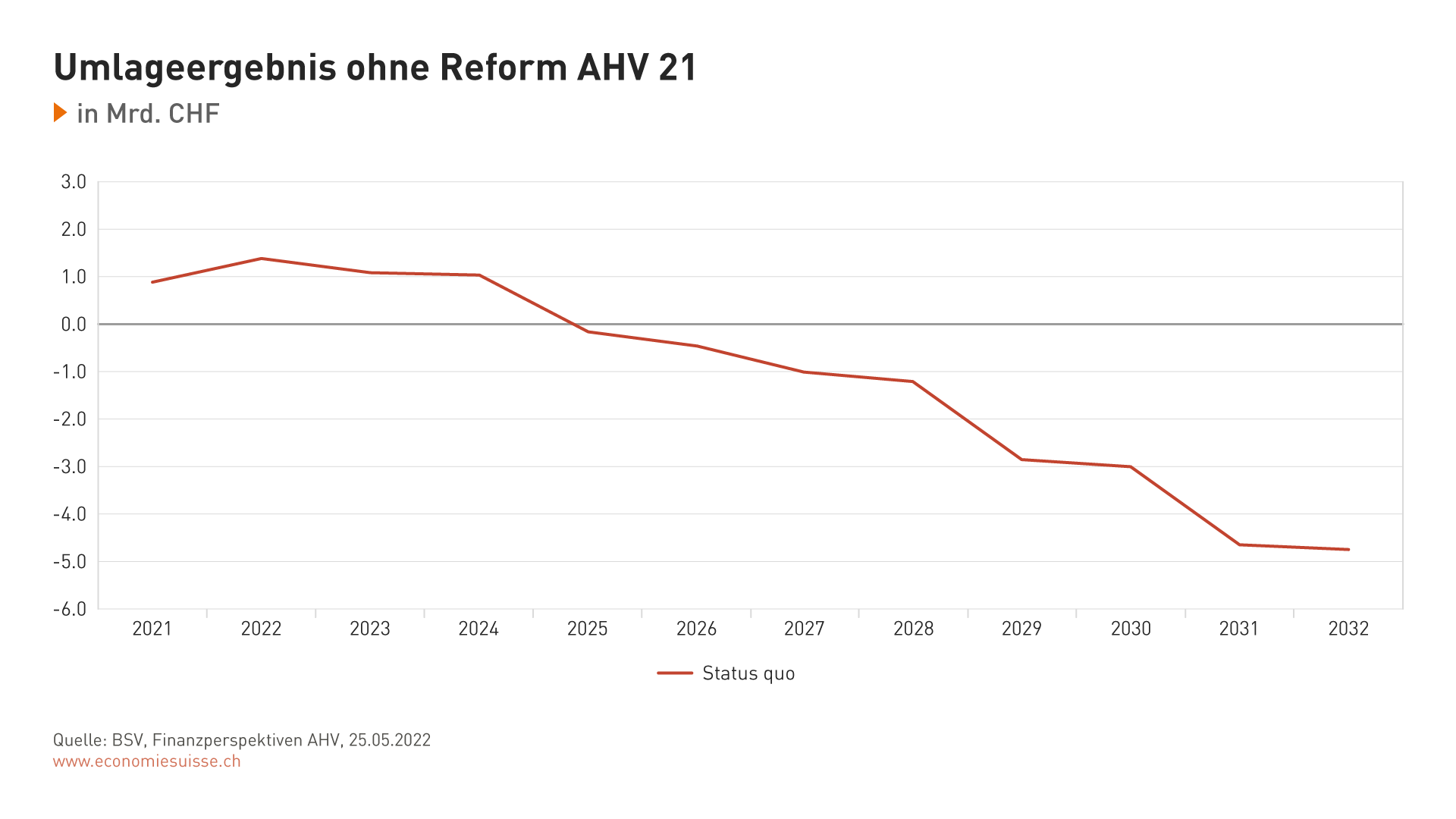

Ein gutes Mass, um die finanzielle Gesundheit der AHV zu messen, ist das Umlageergebnis. Damit wird gemessen, welcher Teil der laufenden Rentenausgaben durch jährliche Einnahmen gedeckt ist. Seit 2014 ist dieses Ergebnis negativ – und das Minus wurde von Jahr zu Jahr grösser. 2017 betrug die Lücke bereits mehr als eine Milliarde Franken. Dank der im Rahmen der AHV-Steuervorlage beschlossenen Finanzspritze von zwei Milliarden Franken (höhere Lohn- und MWST-Beiträge) kann sich die AHV bis und mit 2024 finanziell über Wasser halten. Ab 2025 fällt das Umlageergebnis gemäss den aktuellsten Prognosen wieder in den negativen Bereich und sinkt bis 2032 auf jährlich minus fünf Milliarden Franken.

Ein gutes Mass, um die finanzielle Gesundheit der AHV zu messen, ist das Umlageergebnis. Dieses ist ohne Reform ab 2025 negativ.

Derweil schreitet die demografische Entwicklung weiter voran. Die grosse Pensionierungswelle der Babyboomer ist 2020 angerollt; innert weniger Jahre wird die Zahl der Rentnerinnen und Rentner um eine Million Menschen zunehmen. Damit werden so viele Leute pensioniert wie noch nie zuvor. Die Einnahmen reichen nicht mehr aus, um die laufenden Renten zu finanzieren. Die jährlichen Defizite nehmen rasant zu und summieren sich bis 2032 auf 13.7 Milliarden Franken. Um diese Ausgaben zu finanzieren, muss auf Reserven im AHV-Fonds zurückgegriffen werden. Ohne Reform würde der Stand des AHV-Fonds innerhalb der nächsten zehn Jahre um die Hälfte sinken. Der Deckungsgrad läge noch bei 40 Prozent. Per Gesetz muss die AHV jedoch stets in der Lage sein, mit ihren Reserven eine AHV-Jahresausgabe zu decken (Deckungsgrad = 100 Prozent).

Soll das wichtigste Sozialwerk der Schweiz für alle, das heisst auch für kommende Generationen, eine verlässliche Finanzierungsquelle im Alter bleiben, so muss es dringend saniert werden. Die letzte Sanierung respektive Revision der AHV fand vor 25 Jahren statt. 2004 wurde die 11. AHV-Revision vom Volk abgelehnt, 2010 die Folgevorlage im Parlament. 2017 erlitt die kombinierte Vorlage zur Reform der ersten und zweiten Säule («Altersvorsorge 2020») in der Abstimmung Schiffbruch und die AHV-Steuervorlage (2019) ist mangels struktureller Sanierungsmassnahmen nur kurzfristig wirksam. Der vorliegenden Reform AHV 21 kommt deshalb eine bedeutende Rolle zu. Nicht nur, weil sie die AHV temporär zu stabilisieren vermag, sondern auch weil es dringend nötig ist, die seit 26 Jahren bestehende Reformblockade endlich aufzubrechen.