Réforme AVS 21: stabiliser les rentes aujourd’hui

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Financement de l’AVS: le perpétuel défi démographique

- Chapter 2 Le projet en détail

- Chapter 3 Financement de l'AVS

- Chapter 4 Une AVS garantie pour tous

Financement de l’AVS: le perpétuel défi démographique

L’AVS est financée selon le système de répartition. Cela signifie que les actifs et les employeurs payent les rentes des retraités actuels, essentiellement par des cotisations prélevées sur les salaires. En 1948, lors de la création de l’AVS, ce mode de financement était parfait. Non seulement la durée de perception était alors bien plus courte, les gens vivant moins longtemps, mais chaque rente était en plus financée par six cotisants. Avec le vieillissement démographique et la baisse simultanée du taux de natalité, cette proportion est depuis passée à trois cotisants pour un bénéficiaire. Tandis que l’espérance de vie à 65 ans a augmenté de huit ans depuis 1948, l’âge général de la retraite, lui, n’a pas changé. L’équilibre initial est rompu.

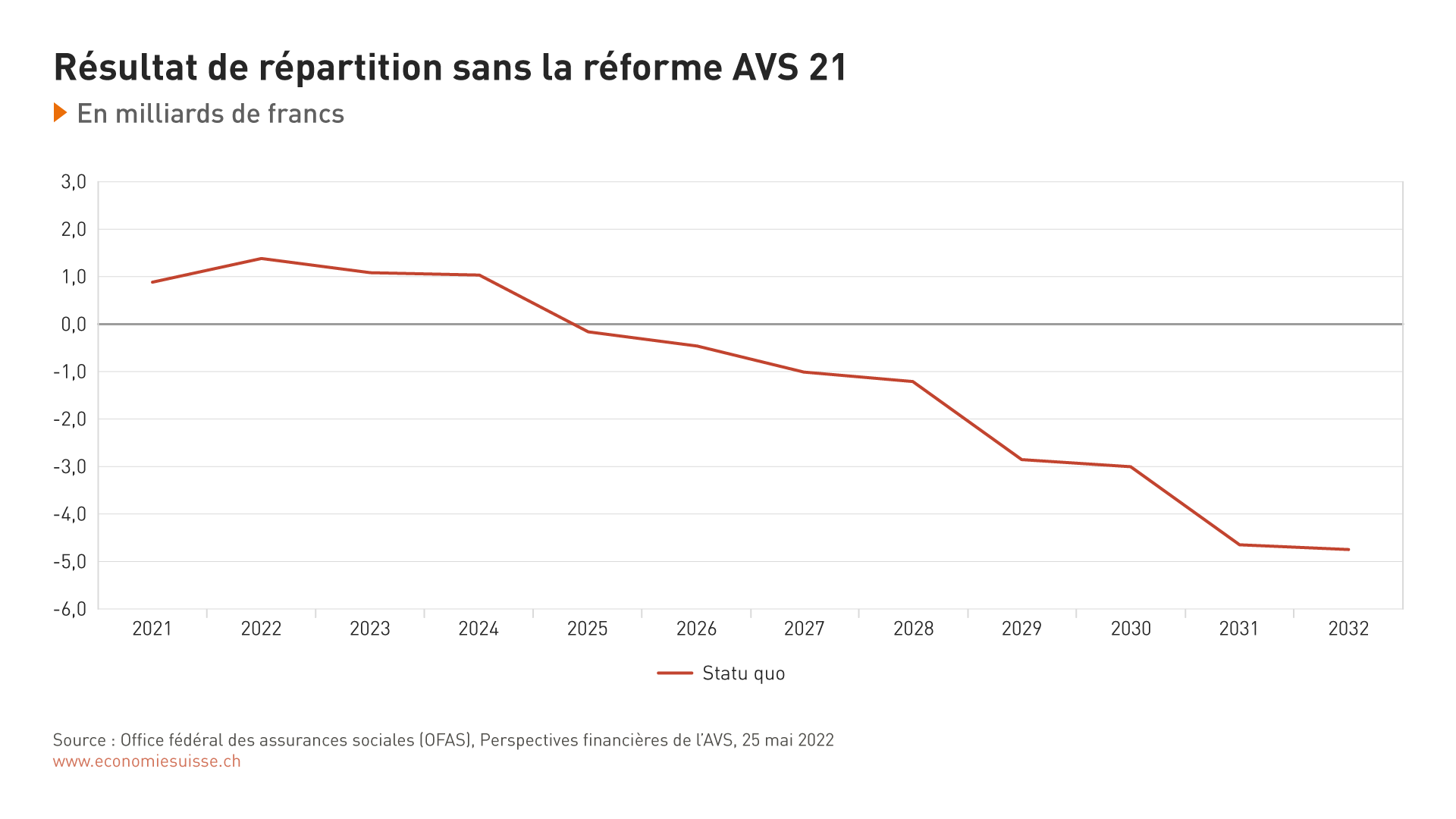

Le résultat de répartition est un bon indicateur de la santé financière de l’AVS, mesurant la proportion des dépenses courantes par rapport aux recettes annuelles. Depuis 2014, le résultat est négatif – et le déficit se creuse d’année en année. En 2017, il dépassait déjà le milliard de francs. L’injection de 2 milliards de francs (hausse des cotisations salariales et de la TVA) décidée dans le cadre du projet de réforme fiscale et de financement de l’AVS maintiendra l’AVS à flot jusqu’en 2024 inclus. Selon les dernières prévisions, le résultat de répartition redeviendra négatif à partir de 2025 et tombera à -5 milliards de francs par an d'ici à 2032.

Le résultat de répartition est un bon moyen de mesurer la santé financière de l'AVS. Sans réforme, il sera négatif à partir de 2025.

Pendant ce temps, l’évolution démographique se poursuit. La grande vague des départs à la retraite des baby-boomers a commencé en 2020. Dans quelques années à peine, nous compterons un million de retraités en plus. Ce nombre est plus élevé que jamais et les recettes ne suffiront plus à financer les rentes courantes. Les déficits annuels augmenteront rapidement et atteindront 28 milliards de francs d’ici à 2032. Pour financer les dépenses, il faudra puiser dans les réserves du fonds AVS. Sans réforme, le niveau de celui-ci diminuera de moitié en dix ans et le taux de couverture n’atteindra plus que 40%. En vertu de la loi, le fonds AVS doit pourtant toujours être égal au montant des dépenses annuelles de l’AVS (taux de couverture de 100%).

L’AVS doit de toute urgence être assainie si l’on veut qu’elle continue d’être une source fiable de financement des vieux jours pour tous, c’est-à-dire aussi pour les générations futures. La dernière révision, la 10e, remonte à un quart de siècle. Ensuite, en 2004, le peuple a rejeté la 11e révision et, en 2010, le Parlement a rejeté une nouvelle mouture. En 2017, le projet combiné de réforme Prévoyance vieillesse 2020 pour les 1er et 2e piliers a échoué dans les urnes. Enfin, les effets positifs de la réforme de la fiscalité des entreprises et du financement de l’AVS, accepté en 2019, ne dureront guère faute de correction structurelle. Le projet AVS 21 est donc primordial. En plus de stabiliser temporairement l’AVS, cette réforme est en effet indispensable pour enfin rompre les blocages qui durent depuis 26 ans.