Reform AHV 21: Jetzt Renten stabilisieren

- Introduction Executive summary | Positions of economiesuisse

- Chapter 1 Demografie als stetige Herausforderung für die Finanzierung der AHV

- Chapter 2 Die Vorlage im Detail

- Chapter 3 Finanzierung der AHV

- Chapter 4 Für eine sichere AHV für alle

Die Vorlage im Detail

Die Reform AHV 21 umfasst zwei Teile, die vom Parlament rechtlich miteinander verknüpft wurden. Der erste Teil beinhaltet die Harmonisierung des Referenzalters inklusive der Abfederungs- und Begleitmassnahmen. Der zweite Teil enthält die Zusatzfinanzierung der AHV über die Mehrwertsteuer. Die nachfolgend dargestellten finanziellen Auswirkungen der Massnahmen beziehen sich auf das Jahr 2030.

Teil 1: Änderungen im AHV-Gesetz

- Harmonisierung des Referenzalters: Das Referenzalter der Frauen wird mit demjenigen der Männer harmonisiert und von heute 64 auf 65 Jahre angehoben. Die Umsetzung erfolgt ein Jahr nach Inkraftsetzung der Reform schrittweise (in Quartalstranchen). Die finanzielle Entlastung der AHV beträgt brutto rund 1,4 Milliarden Franken.

- Ausgleichsmassnahmen für betroffene Jahrgänge: Zur Abfederung des «Eingriffs in die Lebensplanung» profitieren die von der Harmonisierung des Referenzalters betroffenen Frauen (neun Jahrgänge) von umfassenden Ausgleichsmassnahmen. Diese enthalten eine Kombination aus einem erleichterten Vorbezug und generellen Rentenzuschlägen. Die Gesamtkosten dieser Massnahmen belaufen sich auf rund 530 Millionen Franken.

- Ausnahmeklausel für Ergänzungsleistungen: Die vorgenannten Rentenzuschläge sollen bei der Ermittlung der Ergänzungsleistungen (EL) nicht als anrechenbare Einkommen berücksichtigt werden. Für die AHV-Reform ist diese Massnahme kostenneutral, durch eine Anrechnung wäre eine Entlastung der EL um 110 Millionen Franken möglich gewesen.

- Flexibilisierung Rentenbezug: Anstelle des heute üblichen «ordentlichen Rentenalters» soll der Rentenbezug neu flexibilisiert und über einen grösseren Zeitraum ermöglicht werden. Zur Vereinheitlichung der Tarife wird lediglich ein «Referenzalter» festgelegt. Insgesamt entstehen aus den Massnahmen zwar weiterhin Zusatzkosten von 130 Millionen Franken (weil die heute üblichen Sätze auf einer «veralteten» Lebenserwartung basieren), kommen aber einem Bedürfnis nach mehr Flexibilität entgegen.

- Anreiz für Weiterarbeit: Der Freibetrag von aktuell 1400 Franken pro Monat wird freiwillig. Nach Erreichen des Referenzalters können bei Weiterarbeit AHV-Beiträge auch auf kleinen Löhnen geleistet und damit die Renten verbessert werden.

- Wartefrist Hilflosenentschädigung: Neu gilt bei der Wartefrist für Hilflosenentschädigung eine verkürzte Frist von sechs Monaten (vorher zwölf Monate). Die Wartefrist dient dazu, die Gewährung oder Anpassung von Hilflosenentschädigungen erst dann festzulegen, wenn sich Veränderungen des Gesundheitszustands dauerhaft manifestieren. Diese Massnahme bringt Zusatzkosten von 80 Millionen Franken mit sich.

Teil 2: Änderung Bundesverfassung infolge Erhöhung der MWST

Erhöhung der Mehrwertsteuer: Neben den strukturellen Massnahmen enthält die Reform auch eine finanzielle Komponente. Der Normalsatz der Mehrwertsteuer wird zeitlich unbegrenzt um 0,4 Prozentpunkte erhöht; der reduzierte Satz und der Sondersatz für Beherbergungen um jeweils 0,1 Prozentpunkte. Diese Zusatzfinanzierung wird der AHV Mehreinnahmen von rund 1,4 Milliarden Franken einbringen.

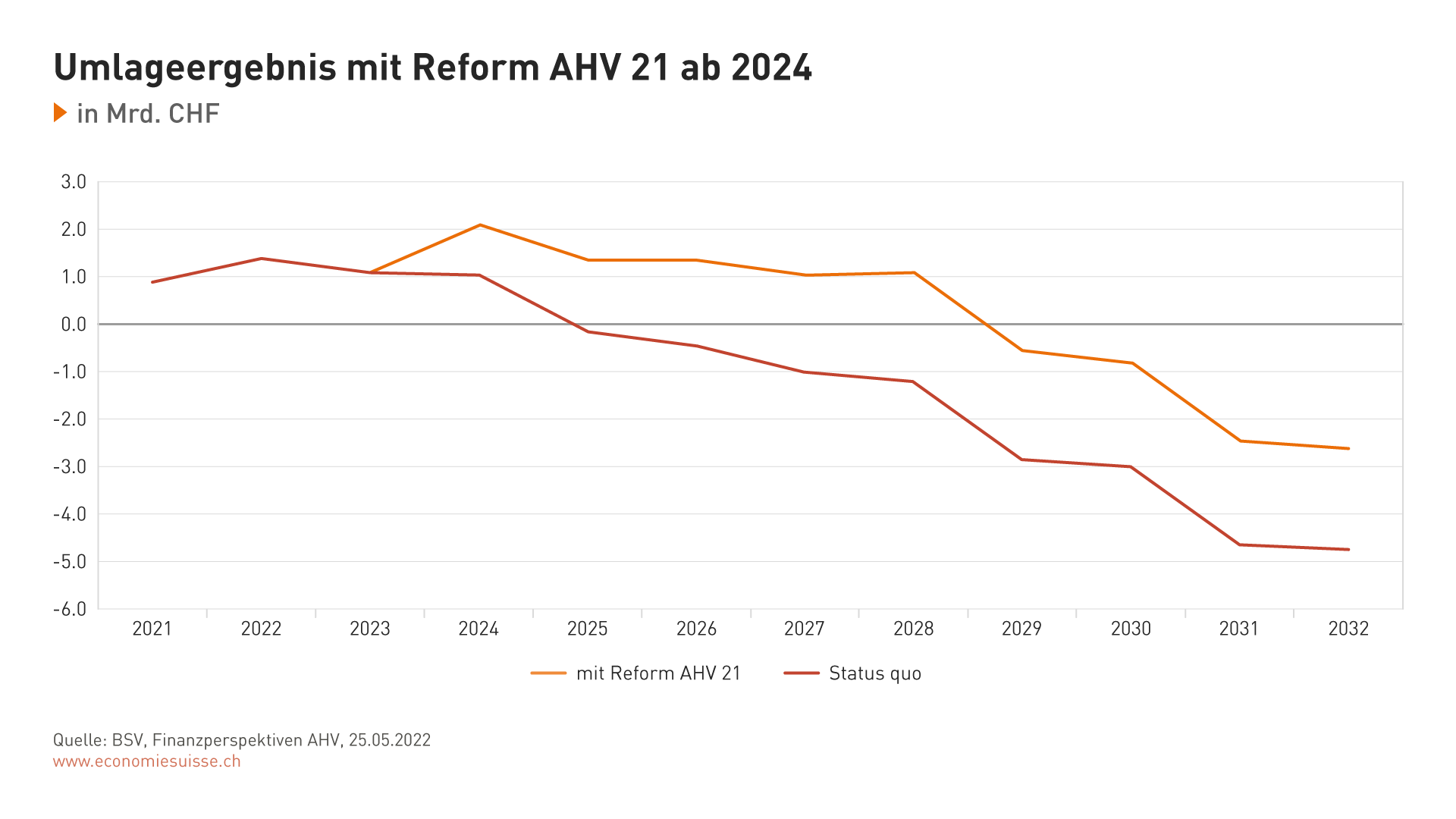

Wird die Reform AHV 21 im September 2022 vom Volk angenommen, wird sie voraussichtlich 2024 in Kraft gesetzt. Damit kann das Umlageergebnis der AHV einige Jahre stabilisiert werden.

Bei den beiden Teilen der Reform handelt es sich um zwei getrennte Beschlüsse. Als Verfassungsänderung verlangt der zweite Teil, die Erhöhung der Mehrwertsteuer, zwingend eine Volksabstimmung. Der erste Teil der Vorlage, die Änderungen im AHV-Gesetz, untersteht dem fakultativen Referendum, welches zwischenzeitlich zustande gekommen ist. Entsprechend wird das Volk über beide Teile abstimmen, allerdings nicht als separate Vorlagen.

Eng verbunden, aber nicht Teil der Vorlage AHV 21 ist der von den Räten beschlossene Auftrag an den Bundesrat (Motion 21.3462), bis spätestens 2026 die nächste Vorlage zur Sicherung der AHV für die Zeit von 2030 bis 2040 vorzulegen. Mit dem separaten Beschluss wird sichergestellt, dass eine Lösung gefunden wird, die nahtlos an die AHV 21 anknüpft und die AHV ab 2029 sichert.

Eine ausgeglichene Reform

Unterstützt von SP und Grünen ist unter Federführung des Schweizerischen Gewerkschaftsbunds das Referendum gegen den AHV-Gesetzesentwurf (1. Teil der Vorlage) ergriffen worden. Die linken Parteien machen ihre Opposition vorwiegend an der Angleichung des Frauenrentenalters fest. Sie monieren, dass die Renten der Frauen durch die Reform gekürzt werden. Dieser Vorwurf hält einem Faktencheck jedoch nicht ansatzweise stand.

Höhere Renten dank Harmonisierung des Referenzalters

Die Harmonisierung des Referenzalters (inkl. Abfederung) stellt praktisch für alle Frauen eine Verbesserung der Rentensituation dar. Denn durch das zusätzliche Erwerbsjahr erhöhen sich nicht nur die Beiträge an die 1. Säule (AHV), sondern auch jene an die 2. Säule (berufliche Vorsorge), was in aller Regel die Rente erhöht. Hinzu kommt der Verdienst aus der verlängerten Erwerbstätigkeit. Die Frauen in der Übergangsgeneration von neun Jahrgängen profitieren zudem von Ausgleichsmassnahmen im Wert von über 530 Millionen Franken – jedes Jahr und lebenslang.

Konkret erhalten die betroffenen neun Frauenjahrgänge Zuschläge, welche die Altersrente um bis zu 13 Prozent anheben. Dazu kommen reduzierte Kürzungssätze im Falle eines Rentenvorbezugs. Diese sind so ausgestaltet, dass nur Frauen mit einem vergleichsweise hohen Einkommen schlechtergestellt sind, wenn sie sich früher pensionieren lassen. Im Gegensatz zu den Behauptungen der Reformgegner hat die Harmonisierung des Referenzalters für den Grossteil der betroffenen Jahrgänge eine positive oder im schlimmsten Fall gar keine Auswirkung auf die Höhe der Altersrente.

Gleichstellung auch in der AHV

Die Gegner der Reform kritisieren nicht nur die Harmonisierung des Referenzalters als angeblichen «Rentenklau», sondern ganz generell die angebliche Diskriminierung der Frauen in der AHV. Frauen erhalten laut Neurentenstatistik des Bundesamts für Statistik (BFS) im Durchschnitt zwar tiefere Altersrenten als Männer, die Differenz stammt allerdings fast ausschliesslich aus der beruflichen Vorsorge (2. Säule). Diese Rentenunterschiede werden aktuell im Rahmen einer eigenen Reform gelöst (BVG-Reform).

In der AHV gibt es nachweislich keine systematische Ungleichbehandlung der Frauen. Dank dem Ehegattensplitting, den Erziehungsgutschriften und den Zuschlägen für Verwitwete sind die Renten aus der ersten Säule für Frauen und Männer praktisch gleich hoch. Unterschiede in der Erwerbsbiografie (Teilzeitanstellungen, Mehrfachbeschäftigungen, Erwerbsunterbrüche) werden somit ausgeglichen. Zudem sind Frauen kurz vor der Pensionierung nicht häufiger von Arbeitslosigkeit oder gesundheitlichen Beeinträchtigungen betroffen als Männer. Zur Stärkung der Arbeitsmarktfähigkeit älterer Arbeitnehmenden hat der Bundesrat im Übrigen ein Massnahmenpaket verabschiedet, wozu auch die Überbrückungsleistungen gehören.

Weiter weisen Frauen eine (signifikant) höhere Lebenserwartung auf als Männer, demgemäss beziehen sie die entsprechenden Altersleistungen länger. Schliesslich ist das einheitliche Referenzalter ein längst fälliges Gebot der Gleichstellung. Es lässt sich nicht erklären, warum Gleichstellungsziele in allen anderen Gesellschaftsbereichen erstrebenswert sein sollen, nicht aber beim Rentenalter. Die von linker Seite vorgebrachten Argumente gegen die in jeder Hinsicht berechtigte Harmonisierung des Referenzalters haben damit rein ideologischen Charakter.

Gewichtiger Beitrag von Konsumentinnen und Konsumenten

Finanziell gesehen macht die Harmonisierung des Referenzalters nicht den grössten Teil der Reform aus. Unter Berücksichtigung der Abfederungsmassnahmen wird die AHV um 887 Millionen Franken entlastet. Werden die weiteren AHV-seitigen Massnahmen ebenfalls berücksichtigt, so beträgt die Entlastung der AHV netto insgesamt 661 Millionen Franken.

Im Vergleich dazu bringt die Erhöhung der Mehrwertsteuer von 0,4 Prozentpunkten gut 1,4 Milliarden Franken, was eine deutlich stärkere Entlastung der AHV darstellt. Neben den Frauen, die dank der Gleichstellung beim Pensionsalter einen wertvollen Beitrag leisten, tragen damit vor allem die jungen Konsumentinnen und Konsumenten zur längerfristigen Finanzierung der AHV bei. Die rentennahen Jahrgänge und Pensionierte bezahlen zwar mit, die Jungen müssen die Mehrbelastung jedoch wesentlich länger tragen. Ebenso gilt es zu bedenken, dass die Haushalte unterschiedlich von einer Mehrwertsteuererhöhung betroffen sind. Weil Haushalte mit tiefen Einkommen einen grösseren Anteil ihres Einkommens für Konsum ausgeben, werden diese stärker durch eine Mehrwertsteuererhöhung belastet als Haushalte mit hohem Einkommen. Jede Erhöhung muss deshalb wohlüberlegt und gut abgewogen sein.

Generationengerechtigkeit und Nachhaltigkeit

Reine Finanzierungslösungen zur Sanierung der AHV stellen die Generationengerechtigkeit und soziale Nachhaltigkeit grundlegend infrage. Als der Generationenvertrag für die AHV 1948 abgeschlossen wurde, sah die Welt noch grundlegend anders aus. Weil das Sozialwerk seit damals nicht den demografischen Entwicklungen angepasst wurde, basiert der Umlagekreislauf noch auf veralteten Bevölkerungsstrukturen. Dadurch resultieren nicht finanzierte Leistungsversprechen von mittlerweile über 900 Milliarden Franken. Dieser Betrag entspricht der Wertschöpfung der Schweizer Volkswirtschaft von etwa 15 Monaten. Mit einer Ablehnung der AHV 21 wäre die Finanzierungslücke noch grösser. Diese immensen finanziellen Dimensionen, die ihren Ursprung ausserhalb des Generationenvertrags haben, zeigen, dass die langfristige Sicherung der AHV und ganz generell der Altersvorsorge nicht einfach aufgeschoben und den nachfolgenden Generationen überlassen werden kann. Diese werden mit den Herausforderungen in den Bereichen Gesundheit, Pflege, Umwelt und Energie bereits stark gefordert sein.