Bundesfinanzen 2022: Zurück zur Stabilität

- Einleitung Das Wichtigste in Kürze | Position economiesuisse

- Kapitel 1 Bundesfinanzen im Überblick

- Kapitel 2 Corona-Neuverschuldung und -Schuldenabbau

- Kapitel 3 Position economiesuisse

Corona-Neuverschuldung und -Schuldenabbau

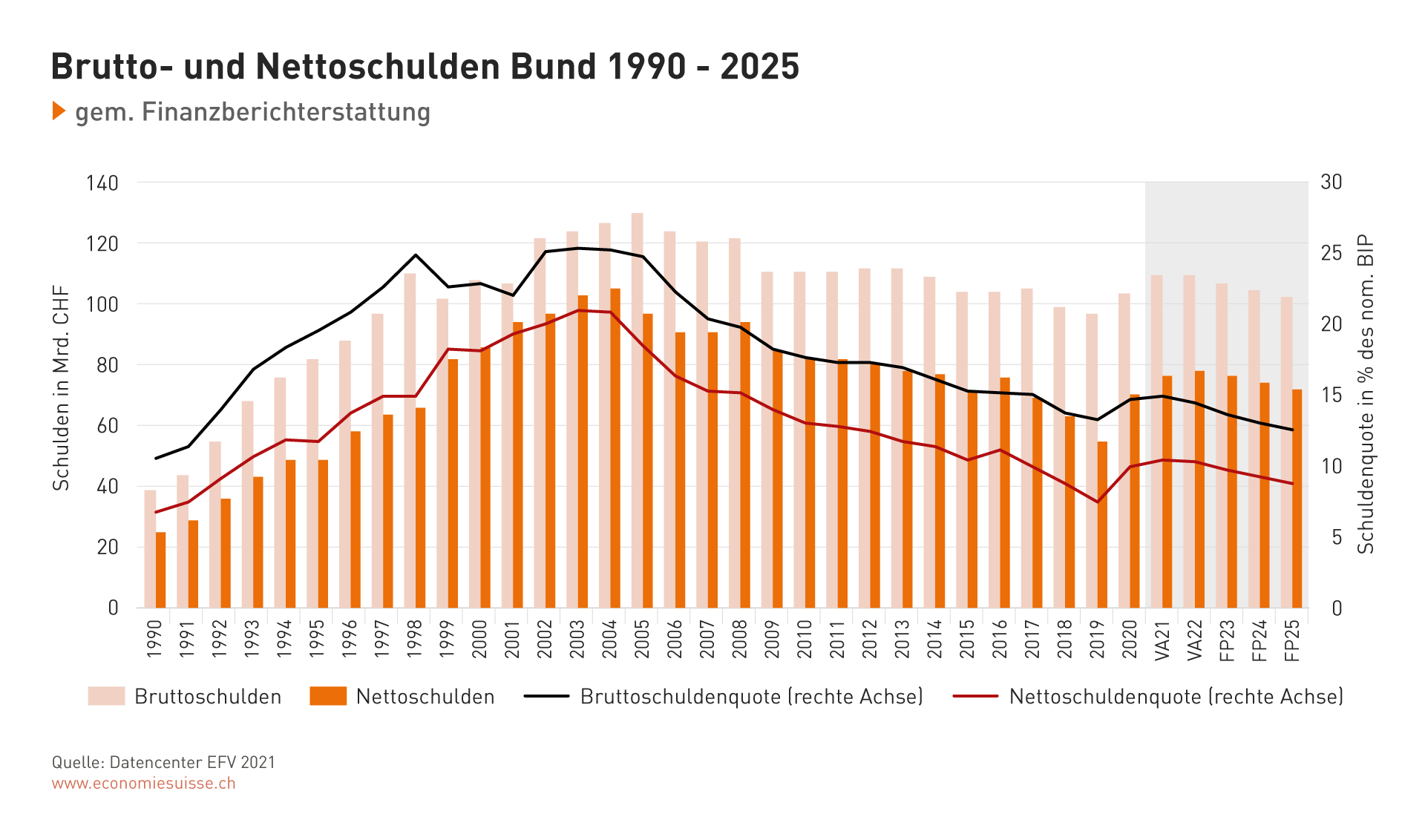

Zur Finanzierung der Corona-Ausgaben muss sich der Bund am Geld- und Kapitalmarkt verschulden. Die Schulden des Bundes steigen entsprechend, die Bruttoschulden um 14 Milliarden auf schätzungsweise 110 Milliarden Franken. Der Bund hat den Finanzierungsbedarf aber nicht nur mit neuen Schulden gedeckt (Anleihen und Geldmarkt-Buchforderungen), sondern auch, indem er eigene flüssige Mittel, über die er in grösserem Umfang verfügte, abgebaut hat. Dieser Mittelabbau wird in der Kennzahl der Nettoschulden berücksichtigt. Die Nettoverschuldung steigt um 25 Milliarden Franken und bildet damit das gesamte Ausmass der Corona-Neuverschuldung ab.

Auch wenn die Schuldenquote der Schweiz im internationalen Vergleich nach wie vor tief ist, ist der Schuldenanstieg in kurzer Zeit erheblich: Der erfolgreiche Schuldenabbau im Rahmen der 2003 eingeführten Schuldenbremse nach der massiven Schuldenentwicklung in den 1990er-Jahren wurde in fast zwei Jahren substanziell rückgängig gemacht.

Zur Tilgung der Corona-Schulden hat der Bundesrat im Juni beschlossen, die Zusatzausschüttungen der Schweizerischen Nationalbank zu verwenden. Diese Mittel werden ab dem laufenden Jahr als ausserordentliche Einnahmen auf das Amortisationskonto gebucht und tragen somit zum Abbau des Fehlbetrags bei. Es handelt sich um einen jährlichen Betrag von maximal 1,3 Milliarden Franken.

Weil diese Mittel für den Schuldenabbau allein nicht reichen, hat der Bundesrat zwei Varianten für einen zusätzlichen Schuldenabbau in die Vernehmlassung gegeben. Beide Varianten kommen ohne Sparmassnahmen und Steuererhöhungen aus.

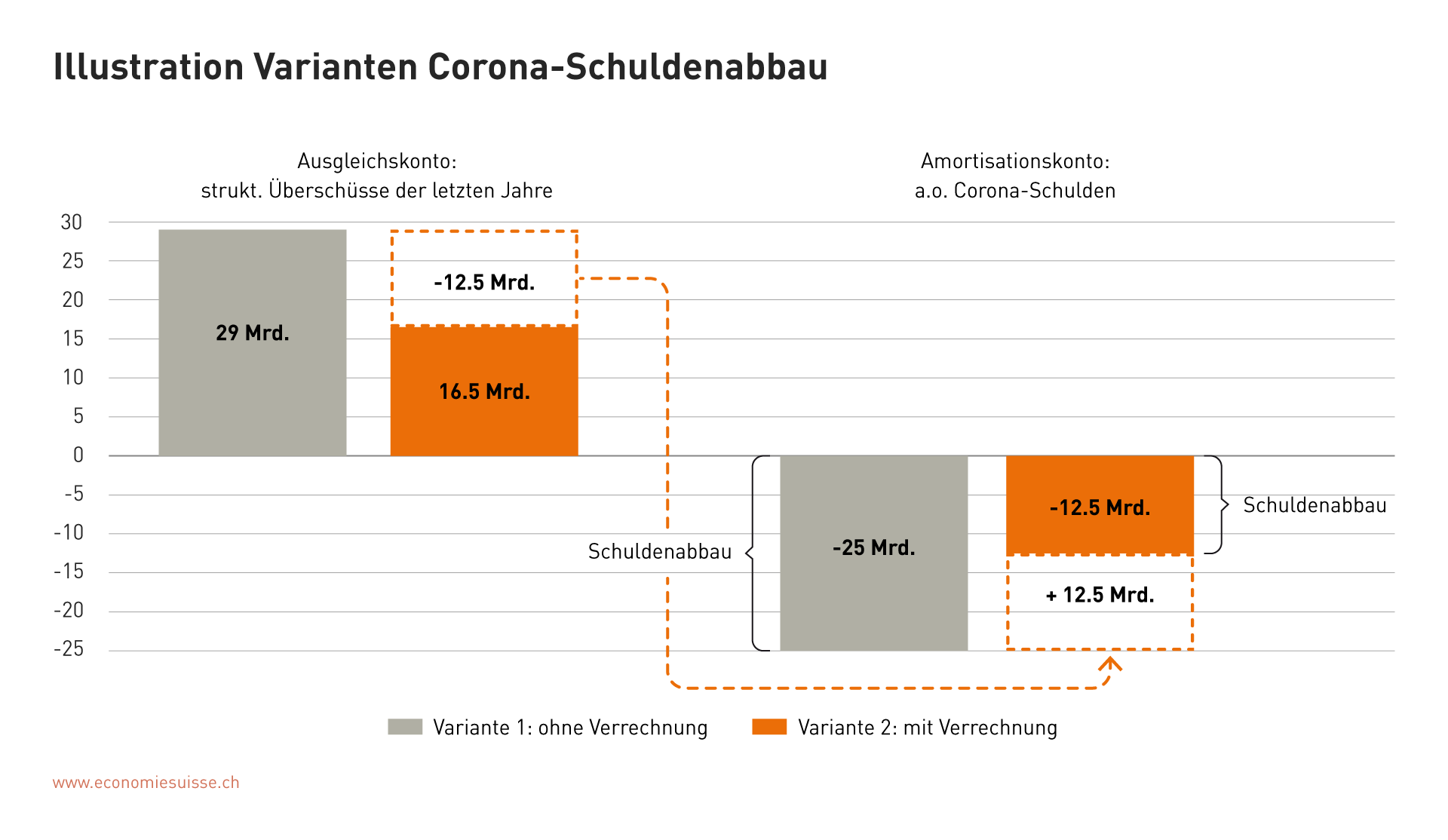

Variante 1: Vollständiger Corona-Schuldenabbau durch die Verwendung künftiger Überschüsse des ordentlichen Haushalts

Überschüsse, die im ordentlichen Bundeshaushalt erzielt werden, gelangen heute schon in den Schuldenabbau. In Variante 1 würden die Überschüsse speziell für den Abbau der Corona-Schulden eingesetzt und dem Amortisationskonto gutgeschrieben.

Ordentliche Überschüsse entstehen durch Mehreinnahmen und aufgrund von Budgetunterschreitungen (sog. Kreditresten). Kreditreste fallen jedes Jahr an, weil beschlossene Mittel niemals vollumfänglich ausgeschöpft werden. In der Regel betragen die Kreditreste weniger als eine Milliarde Franken. Zusammen mit der SNB-Zusatzausschüttung sollten so jährlich gut 2,3 Milliarden Franken für den Schuldenabbau eingesetzt werden können. Ausgehend von 25 Milliarden Franken Corona-Schulden dauert der Abbau somit gut elf Jahre.

Variante 2: Verrechnung der Hälfte des Fehlbetrags mit früheren (ordentlichen) Überschüssen und Abbau des Restbetrags über künftige ordentliche Überschüsse

Das sogenannte Ausgleichskonto ist die Statistik des ordentlichen Bundeshaushalts. Auf ihm werden Überschüsse und Fehlbeträge festgehalten. Weil der Bund seit Einführung der Schuldenbremse regelmässig Überschüsse erzielt hat, beträgt der Stand des Ausgleichskontos aktuell rund 29 Milliarden Franken. Ein positiver Stand des Ausgleichskontos bedeutet nicht, dass Mittel in dieser Höhe als «Reserven» effektiv vorhanden sind: Das Gesetz verlangt, dass sämtliche Überschüsse jährlich vollständig für den Schuldenabbau verwendet werden. Der Überschuss des Ausgleichskontos ist eine buchhalterische Grösse. Das Ausgleichskonto ist quasi das «Gedächtnis» der Schuldenbremse.

Variante 2 sieht nun vor, dass der positive Saldo des Ausgleichskontos mit der Hälfte des negativen Saldos des (ausserordentlichen) Amortisationskontos und damit mit dem Corona-Fehlbetrag verrechnet wird. Der Fehlbetrag des Amortisationskontos wird auf diese Weise auf einen Schlag um 50 Prozent reduziert. Unter Verwendung der SNB-Zusatzausschüttungen und der ordentlichen Überschüsse, die nach erfolgter Verrechnung für den restlichen Corona-Schuldenabbau eingesetzt werden, reduziert sich die Dauer des Schuldenabbaus in dieser Variante auf sechs Jahre.

Die beiden Varianten zum Abbau der Corona-Schulden unterscheiden sich sowohl in qualitativer wie auch in quantitativer Hinsicht. Während Variante 1 einen verbindlichen, vollständigen Schuldenabbau ohne Einschränkungen des Bundeshaushalts und ohne Steuererhöhungen ermöglicht, ist Variante 2 nicht vereinbar mit der Funktionsweise der Schuldenbremse.

Die in Variante 2 vorgeschlagene Verrechnung von (früheren) Überschüssen mit (späteren) Fehlbeträgen ist problematisch. Sie widerspricht einer zentralen Grundregel der Schuldenbremse, die besagt, dass Überschüsse in einem Jahr nicht für spätere Ausgaben verwendet werden dürfen (sog. Asymmetrie). Überschüsse stehen lediglich dem Schuldenabbau zur Verfügung. Die Regel wurde angesichts der enormen Neuverschuldung, die der Bund in den 1990er-Jahren erlebt hatte, vom Gesetzgeber geschaffen. Innert zehn Jahren verdreifachten sich damals die Schulden des Bundes. Wenn auch die Wirkungsweise der 2001 vom Volk mit fast 90-prozentiger Zustimmung beschlossenen Schuldenbremse nicht ganz klar war, war es die ausdrückliche Absicht des Gesetzgebers, mit der Schuldenbremse auch einen Schuldenabbau zu ermöglichen. Deshalb die Regel, dass Überschüsse nicht für spätere Ausgaben und nur für den Schuldenabbau verwendet werden dürfen. Durch die in Variante 2 vorgeschlagene Verrechnung von vergangenen Überschüssen mit der Hälfte der Corona-Ausgaben wird diese Regel und damit ein zentraler Grundmechanismus der Schuldenbremse missachtet. Die Schuldenbremse hat in den Jahren seit ihrer Einführung den Schuldenabbau ermöglicht, der die Grundlage dafür war, dass der Bund in der Corona-Krise ohne Restriktionen handeln konnte. Es wäre absurd, dieselbe Schuldenbremse als Folge der Krise nun infrage zu stellen.

Weiter zu beachten ist, dass der Corona-Fehlbetrag mit der Verrechnung lediglich auf dem Papier getilgt würde. Effektiv würden die Schulden im Umfang der Verrechnung bestehen bleiben. Durch die Verrechnung fliesst kein Geld. Es gibt keine Reserven, die eingesetzt werden können. Der Vorgang wäre rein buchhalterisch. Weil bei der Verrechnung die Corona-Schulden zur Hälfte bestehen bleiben, hat Variante 2 zur Folge, dass die Bundesschulden höher sind, als sie vor der Krise waren. Ein weiterer Schuldenabbau ist zwar möglich, aber nicht im gesetzlich verbindlichen Rahmen der jetzt diskutierten Vorlage.

Die Vernehmlassung zum Corona-Schuldenabbau läuft bis Ende November. Der Bundesrat will dem Parlament 2022 eine Botschaft vorlegen. Eine Gesetzesänderung könnte 2023 in Kraft treten.