Le finanze federali nel 2023: le cifre rosse impongono priorità

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Riassunto delle finanze federali

- Chapter 2 Preventivo 2023 e piano finanziario 2024-2026

- Chapter 3 Concetto di adeguamento per il budget federale

- Chapter 4 La posizione di economiesuisse

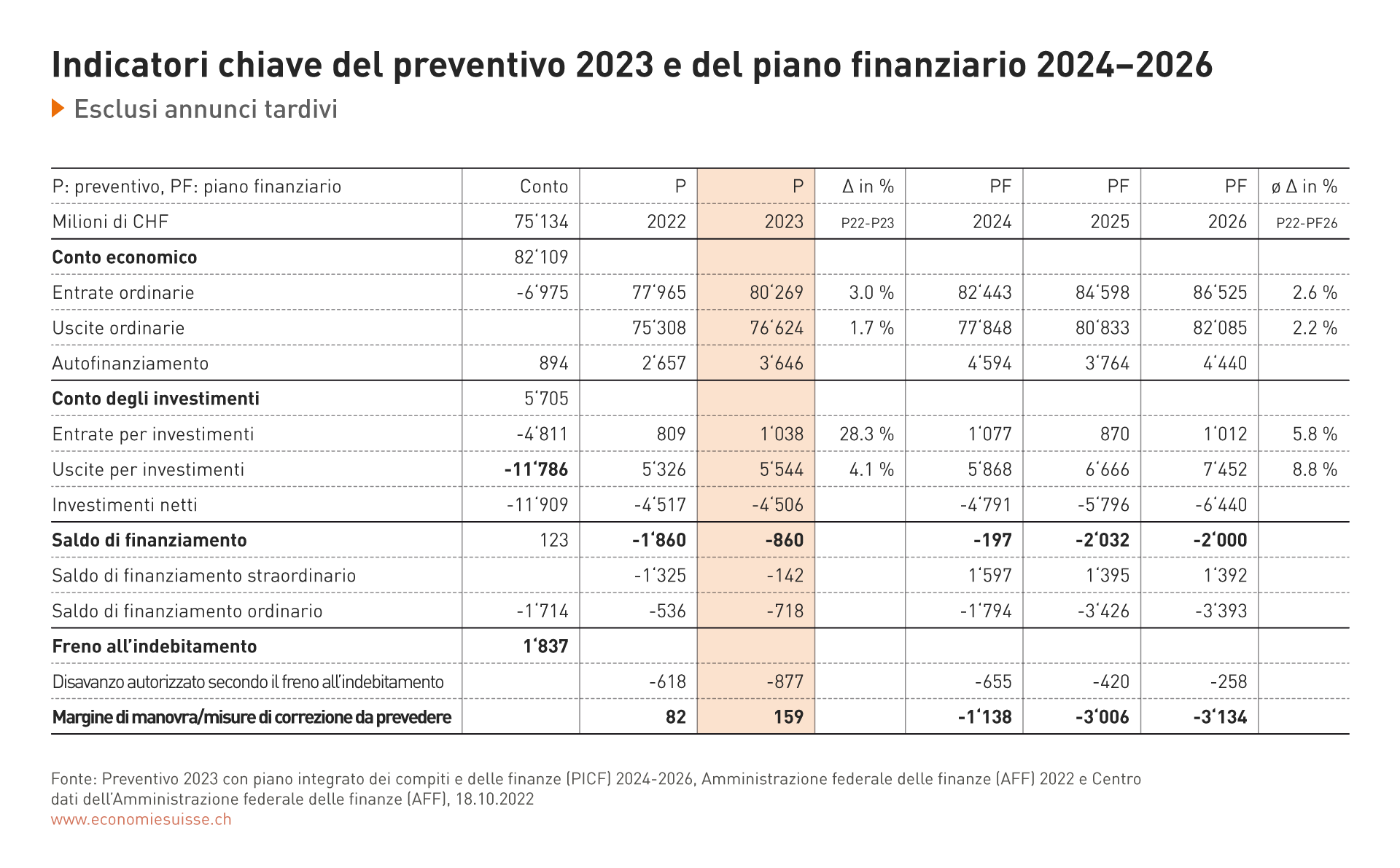

Preventivo 2023 e piano finanziario 2024-2026

Il preventivo per il 2023 e il piano finanziario per gli anni dal 2024 al 2026 si basano sulle previsioni congiunturali del giugno 2022. Attualmente, esiste una grande incertezza circa l’evoluzione economica futura a causa della guerra in Ucraina e dell’aumento dei prezzi. La ripresa dell’economia dopo la pandemia di coronavirus prosegue, ma un ritmo meno sostenuto.

Nel 2023, il freno all’indebitamento autorizza un disavanzo, poiché il potenziale economico non è ancora pienamente sfruttato dopo la pandemia. A partire dal 2024, le spese aumentano nettamente più di quanto autorizzato. Ciò è dovuto alle decisioni del Parlamento prese durante l’anno in corso.

Nonostante il disavanzo, il preventivo 2023 della Confederazione è conforme alle esigenze del freno all’indebitamento. Dal momento che il potenziale economico non è ancora pienamente sfruttato dopo la pandemia, è autorizzato un disavanzo di quasi un miliardo di franchi. Questo deficit non è ancora completamente sfruttato nel budget; con 160 milioni di franchi, il margine di manovra esistente è però basso. Se l’insieme del disavanzo autorizzato dalla congiuntura fosse utilizzato, ne risulterebbero nuovi debiti di 0,9 miliardi di franchi. Nel preventivo 2023 il debito netto raggiungerebbe così 134,4 miliardi di franchi. Secondo la pianificazione finanziaria, i debiti continueranno ad aumentare nel corso degli anni successivi.

A partire dal 2024, le spese aumenteranno nettamente più delle entrate. La ragione sono le decisioni prese dal Parlamento durante l’anno corrente. Fino al 2026, si registrano importanti deficit di finanziamento, ciò che non è più autorizzato dal freno all’indebitamento. Il fabbisogno di adeguamento raggiunge già gli 1,1 miliardi di franchi nel 2024 e passerà a 3 miliardi nel 2025, poi a 3,1 miliardi nel 2026.

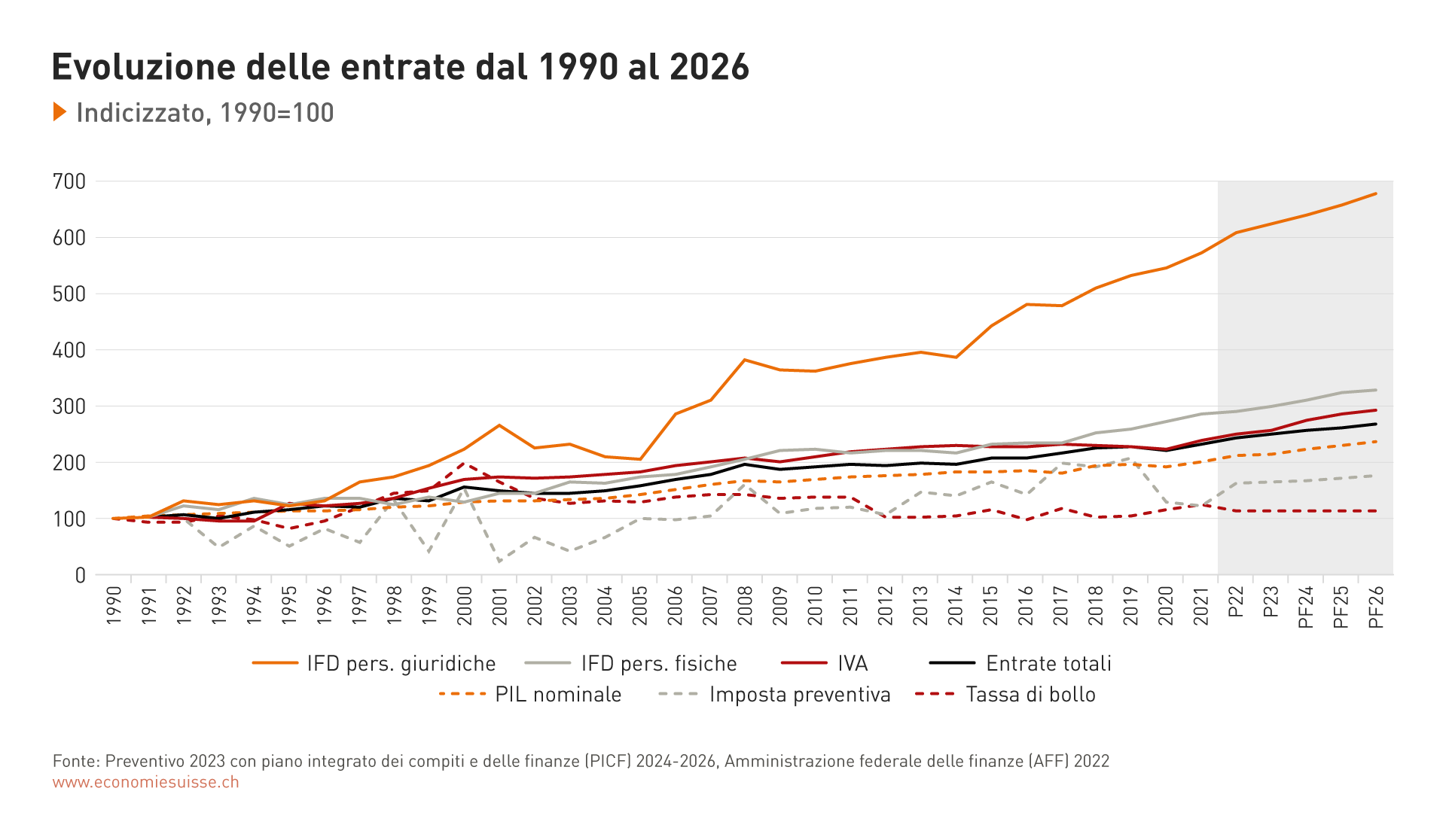

Evoluzione stabile delle entrate

Nel budget ordinario, le entrate sono stimate a 79,7 miliardi di franchi nel 2023. Sono soprattutto le grandi imposte della Confederazione, l’IVA e l’imposta federale diretta, che proseguono la loro forte crescita. Queste fonti fiscali rappresentano un po’ più del 70% delle entrate federali. Il rifiuto della riforma dell’imposta preventiva, già preventivata, non migliora l’evoluzione delle entrate, poiché la riforma non avrebbe comportato sensibili diminuzioni a breve termine. Al contrario, dopo il NO di misura del popolo, occorrerà rinunciare a lungo termine ad entrate supplementari.

Le grandi fonti di entrate della Confederazione, l’IVA e l’imposta federale diretta, proseguono la loro forte crescita nel 2023. Queste fonti di reddito rappresentano un po’ più del 70% delle entrate.

Entrate correnti per categoria

Le entrate dell’IVA basate sul consumo reagiscono direttamente al rincaro, ragione per la quale aumentano piuttosto fortemente nel 2023. Un balzo avverrà anche nel 2024. Esso riflette l’aumento dell’IVA a favore dell’AVS deciso in votazione il 25 settembre 2022. La Confederazione riverserà però la totalità delle entrate di questo aumento all’AVS. Contrariamente all’IVA, per il momento il rincaro non si percepisce a livello dell’imposta sul reddito. Le aliquote sono adeguate all’evoluzione del rincaro alfine di evitare l’effetto di ciò che viene definita la progressione a freddo. L'aumento previsto della deduzione per i premi della cassa malati, che comporterà perdite fiscali di 380 milioni di franchi a partire dal 2026, ha un impatto moderato sulle entrate dell’imposta sul reddito. Questo progetto è attualmente oggetto di dibattiti parlamentari. Mentre le entrate dell’IVA seguono tipicamente l’evoluzione economica, si suppone ormai che lo stesso valga per le entrate dell’imposta sul reddito e sull’utile con tassi di crescita addirittura nettamente più elevati che in passato.

Il legame tra la crescita economica e le grandi imposte della Confederazione (IVA, IFD) è evidente. Grazie a misure dello Stato (disoccupazione parziale, crediti urgenti, ecc.), queste entrate sono rimaste stabili ad un livello elevato, perfino durante la pandemia. La volatilità è nettamente più grande per l’IVA, le imposte sul consumo e le entrate speciali.

Le entrate dell’imposta preventiva sono volatili nella loro ampiezza e difficili da prevedere. La tendenza è però al ribasso. Mentre ancora pochi anni fa, esse raggiungevano picchi di oltre 10 miliardi di franchi, ci si attende per il 2023 un importo di 6,7 miliardi di franchi.

Le entrate delle categorie «Altre imposte sul consumo» ed «Diverse entrate fiscali» sono influenzate dall’aumento del numero di auto elettriche (diminuzione delle entrate dell’imposta sugli oli minerali), da un cambiamento del sistema di contabilizzazione dei tassi d’incentivazione (i futuri rimborsi sono ormai contabilizzati in quanto provvigioni con incidenza budgetaria) e dall’abolizione dei dazi doganali industriali a partire dal 2024.

Le distribuzioni di utili della Banca nazionale svizzera entrano nella categoria delle entrate non fiscali. Queste distribuzioni si compongono della parte ordinariamente messa a budget di 700 milioni di franchi e di distribuzioni supplementari straordinarie che possono raggiungere gli 1,3 miliardi di franchi. Le distribuzioni supplementari saranno utilizzate per la riduzione del debito legato al Covid. Considerata l’evoluzione attuale della politica monetaria, le distribuzioni di utili della BNS sono però in discussione. La soppressione della distribuzione supplementare non concerne il budget ordinario. Per contro, essa ritarda la riduzione del debito dovuto al Covid. Se la mancanza di distribuzione ordinaria dovesse confermarsi al termine delle discussioni sul budget, essa si ripercuoterebbe soltanto sui conti del 2023.

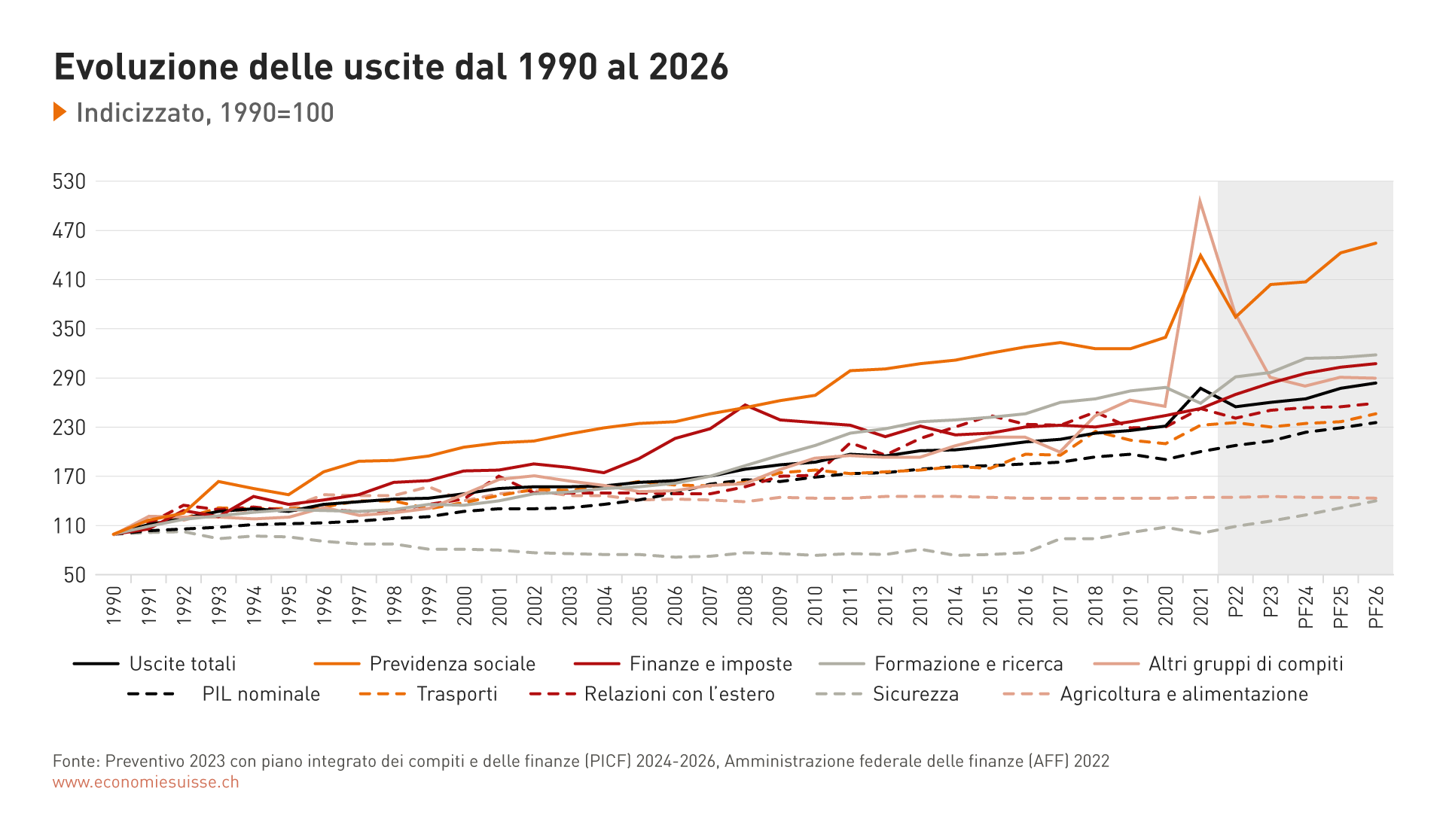

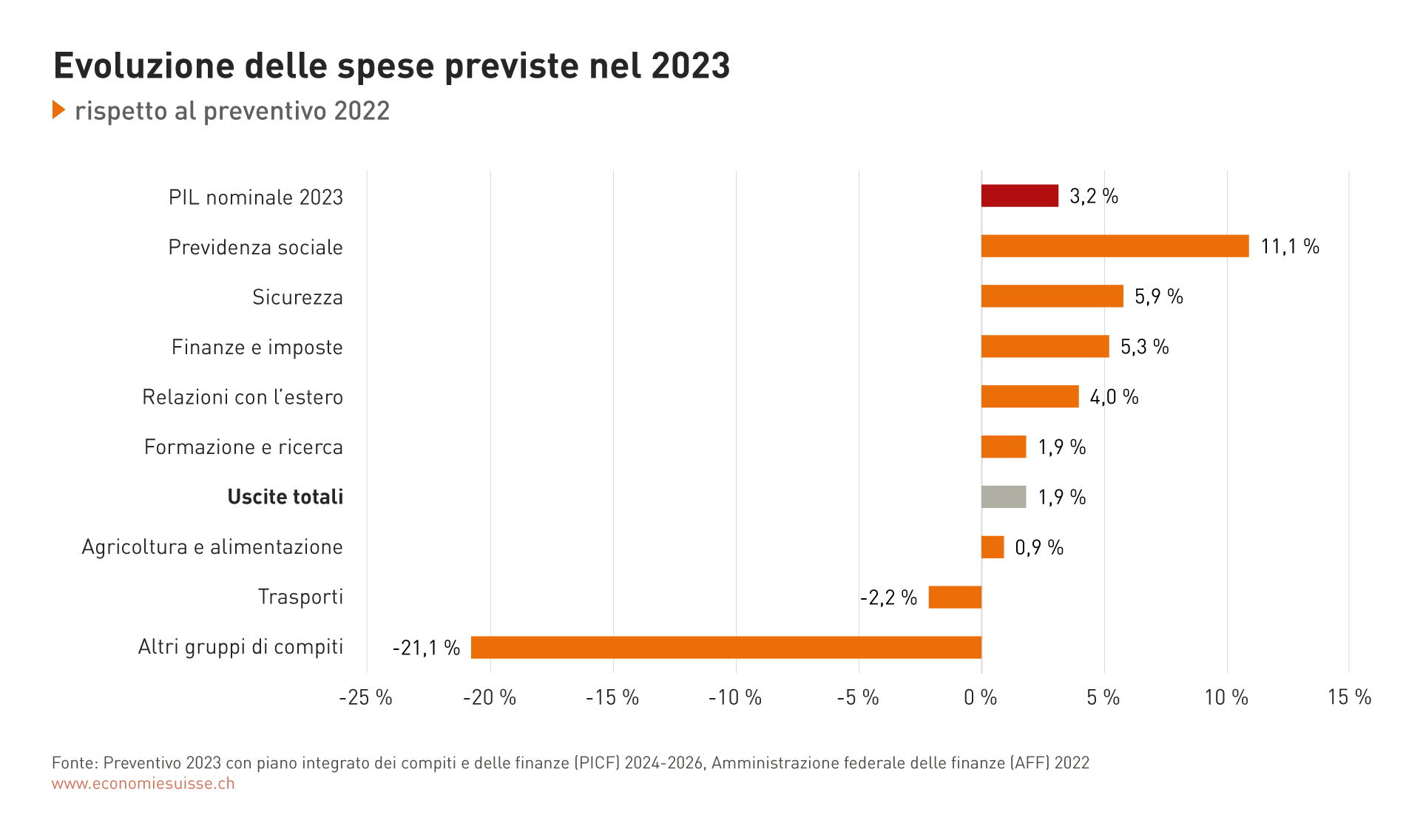

La crescita delle spese accelera

Nel budget 2023, il contributo all’AVS e all’AI, all’esercito e il versamento al fondo d’infrastruttura ferroviaria (FIF) registrano i maggiori aumenti di risorse. Nel corso degli anni del piano finanziario, le spese per l’esercito continuano a crescere, e a queste vanno aggiunte le prestazioni transitorie dovute all’assenza alla mancata associazione ad Orizzonte Europa nonché i costi dei controprogetti all’«Iniziativa per premi meno onerosi» e all’«Iniziativa per i ghiacciai»

Dopo tre anni di pandemia, non sono più previste spese straordinarie per misure di supporto a partire dal 2023. In soli due anni, la Confederazione ha effettuato spese per un ammontare di quasi 30 miliardi di franchi. Nuove spese straordinarie sono però previste a causa della guerra in Ucraina. Su un totale di 2,1 miliardi di franchi per le persone in cerca di protezione provenienti dall’Ucraina, 1,7 miliardi di franchi saranno versati a titolo eccezionale (forfait di aiuto sociale ai Cantoni). A partire dal 2024, non è più prevista alcuna spesa straordinaria.

Ad eccezione dell’agricoltura, tutti i settori di spesa registreranno una crescita, talvolta forte, nel corso dei prossimi anni, a seguito delle nuove decisioni del Parlamento. I picchi di spesa nel 2020/2021 sono dovuti alle misure eccezionali decise durante la pandemia.

Spese correnti per settore di attività

Nel settore della previdenza sociale, le spese preventivate nel 2023 aumentano da una parte a seguito della guerra in Ucraina (spese straordinarie per le persone in cerca di protezione provenienti dall’Ucraina) e dall’altra parte per ragioni demografiche (tra l’altro, aumento del numero dei pensionati). Ma anche il contributo della Confederazione all’AVS aumenta a seguito della correzione del rincaro delle rendite AVS. Inoltre, aumenteranno a causa del rincaro i versamenti vincolati dell’IVA a favore dell’AVS e dell’AI. Nel 2024, le entrate supplementari provenienti dall’aumento dell’IVA a favore dell’AVS (AVS 21) comporteranno un balzo della crescita. Il controprogetto all’iniziativa sulla riduzione dei premi, che è già preso in considerazione nel piano finanziario, comporta un forte aumento delle spese di quasi due miliardi di franchi a partire dal 2025.

Il settore di spesa più importante è quello dell’assistenza sociale. Esso rappresenta il 34% delle uscite totali. La forte crescita è dovuta anche alle spese straordinarie per l’accoglienza delle persone in cerca di protezione provenienti dall’Ucraina.

Per quanto concerne la difesa, il Parlamento ha adottato in occasione della sessione estiva una mozione che mirava ad aumentare le spese militari a un percento del prodotto interno lordo entro il 2030. Questa decisione concerne già il budget 2023, ma ha soprattutto ripercussioni sul piano finanziario. I tassi di crescita aumentano nettamente per raggiungere l’8% all’anno, per raggiungere nel 2030 un livello di spesa più elevato di 3 miliardi di franchi.

Nel settore finanze e imposte, il recente aumento dei tassi d’interesse non passa inosservato. Dopo essere diminuiti per diversi anni (tassi d’interesse negativi, indebitamento in ribasso), l’aumento dei tassi di interesse e il nuovo indebitamento elevato della Confederazione comportano un’inversione di tendenza. L'epoca dei tassi d’interesse negativi è passata e i debiti sono ormai di nuovo sinonimo di costi, anche per la Confederazione.

Il settore della formazione e della ricerca si caratterizza per una crescita moderata, che riguarda soprattutto i contributi federali al settore delle scuole politecniche federali e agli istituti incaricati di promuovere la ricerca. Anche le misure transitorie per ovviare alla mancanza di un’associazione completa ad Orizzonte Europa hanno un impatto finanziario.

La crescita dei costi relativi alle relazioni con l’estero è dovuta, da una parte, al secondo contributo della Svizzera a favore di alcuni Stati membri dell’UE (contributo di coesione) e, dall’altra parte, a prestiti più elevati alla Fondazione degli immobili per le organizzazioni internazionali (FIPOI).

Infine, le spese totali nel settore dei trasporti sono in calo, dopo le spese elevate decise a seguito della pandemia a favore dei trasporti pubblici e dell’aviazione. Per il traffico stradale, la crescita di fatto è bloccata, poiché le entrate vincolate dell’imposta sugli oli minerali registrano una diminuzione e si stabilizzano ad un livello più basso. Parallelamente, i versamenti al fondo d’infrastruttura ferroviaria (FIF) e gli aiuti finanziari per il trasporto combinato di merci aumenteranno nel 2023 a causa del rincaro. Negli anni successivi, secondo il piano finanziario le spese per il trasporto ferroviario, il trasporto di merci e il trasporto di viaggiatori regionale dovrebbero continuare ad aumentare.

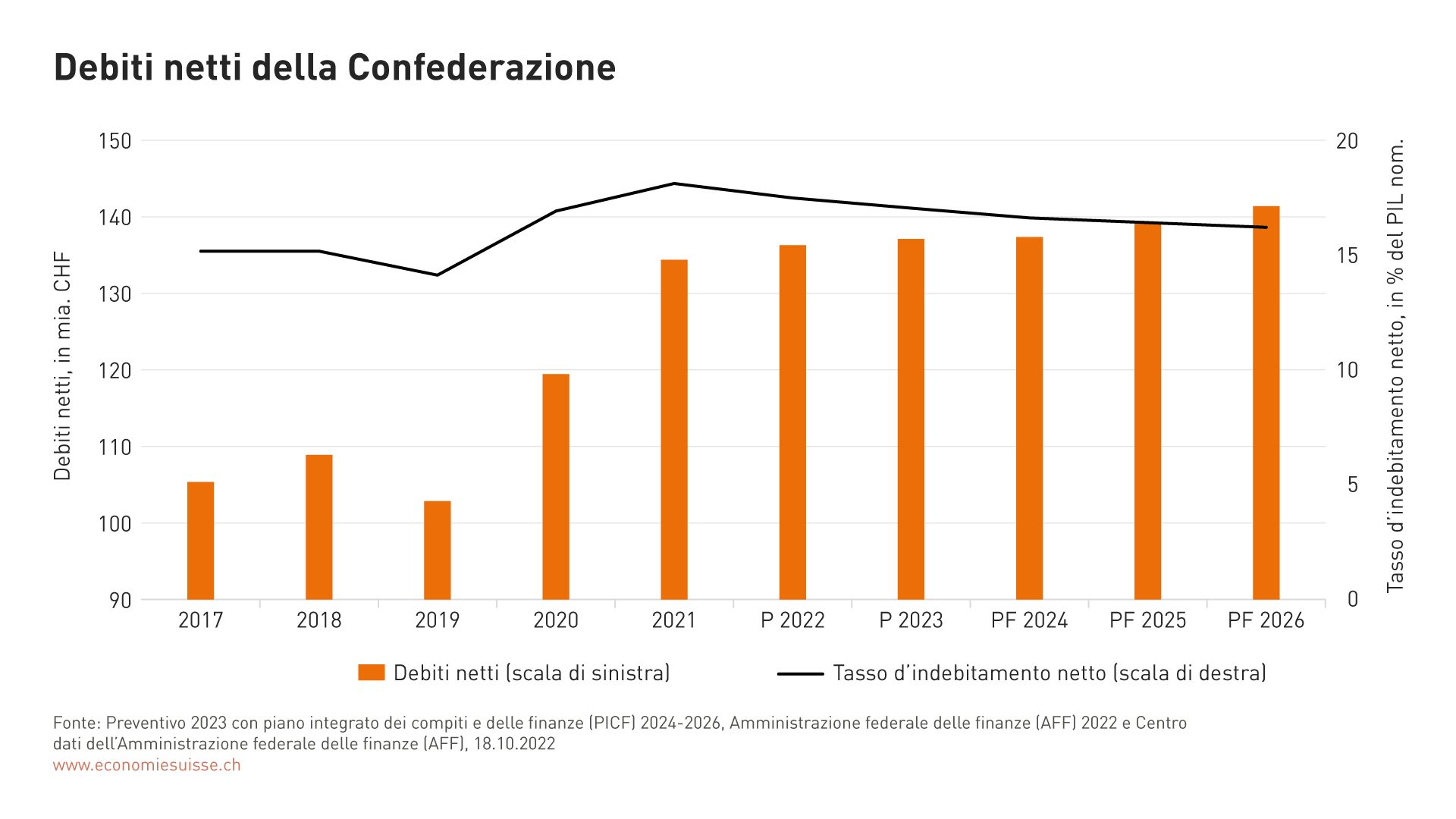

Debiti

L’indebitamento della Confederazione è fortemente aumentato durante la pandemia. Per finanziare le misure, la Confederazione ha dovuto indebitarsi sul mercato dei capitali. Inoltre, essa ha ridotto le proprie riserve relativamente importanti di liquidità. L'indebitamento netto comprende questi due elementi, ossia i prestiti dei mercati dei capitali e la riduzione delle liquidità. Nell’ambito della revisione della legge sulle finanze della Confederazione, i debiti netti sono ridefiniti e utilizzati come indicatore standard al posto dei debiti lordi (cf. riquadro Adattamento della presentazione dei conti).

L'aumento del debito a seguito della pandemia è chiaramente visibile. Questo dev’essere ammortizzato nel corso dei prossimi anni. Il tasso di indebitamento diminuisce a seguito della crescita economica prevista. Al momento è molto incerto se questa crescita si concretizzi sotto questa forma.

La riduzione del debito del Covid, che è di circa 20 miliardi di franchi netti, inizierà nel 2023. Il Parlamento ha deciso di destinare alla riduzione del debito le future eccedenze budgetarie e le eventuali distribuzioni supplementari della BNS. A condizione che i fondi siano effettivamente generati, possono così essere destinati alla riduzione del debito un massimo di circa 2,3 miliardi di franchi all’anno. La Confederazione ha tempo fino al 2035 per farlo, e questo termine può essere prolungato, se necessario, di quattro anni.

Le lacune di finanziamento registrate nel piano finanziario a partire dal 2024 comportano un nuovo aumento del debito. Quest’ultimo non si situa però nell’ambito dell’evoluzione autorizzata dal freno all’indebitamento. Con il risanamento dei disavanzi richiesto, l’aumento del debito dovrebbe essere meno importante di quanto attualmente rappresentato.