Budget federale 2020: basi solide, anche con l’attuazione del progetto AVS-riforma fiscale

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Panoramica delle finanze federali

- Chapter 2 Aumento delle entrate grazie all’imposta federale diretta e all’imposta preventiva

- Chapter 3 Il progetto AVS-riforma fiscale caratterizza il quadro delle spese

- Chapter 4 Rischi a medio e lungo termine

- Chapter 5 Commento e posizione di economiesuisse

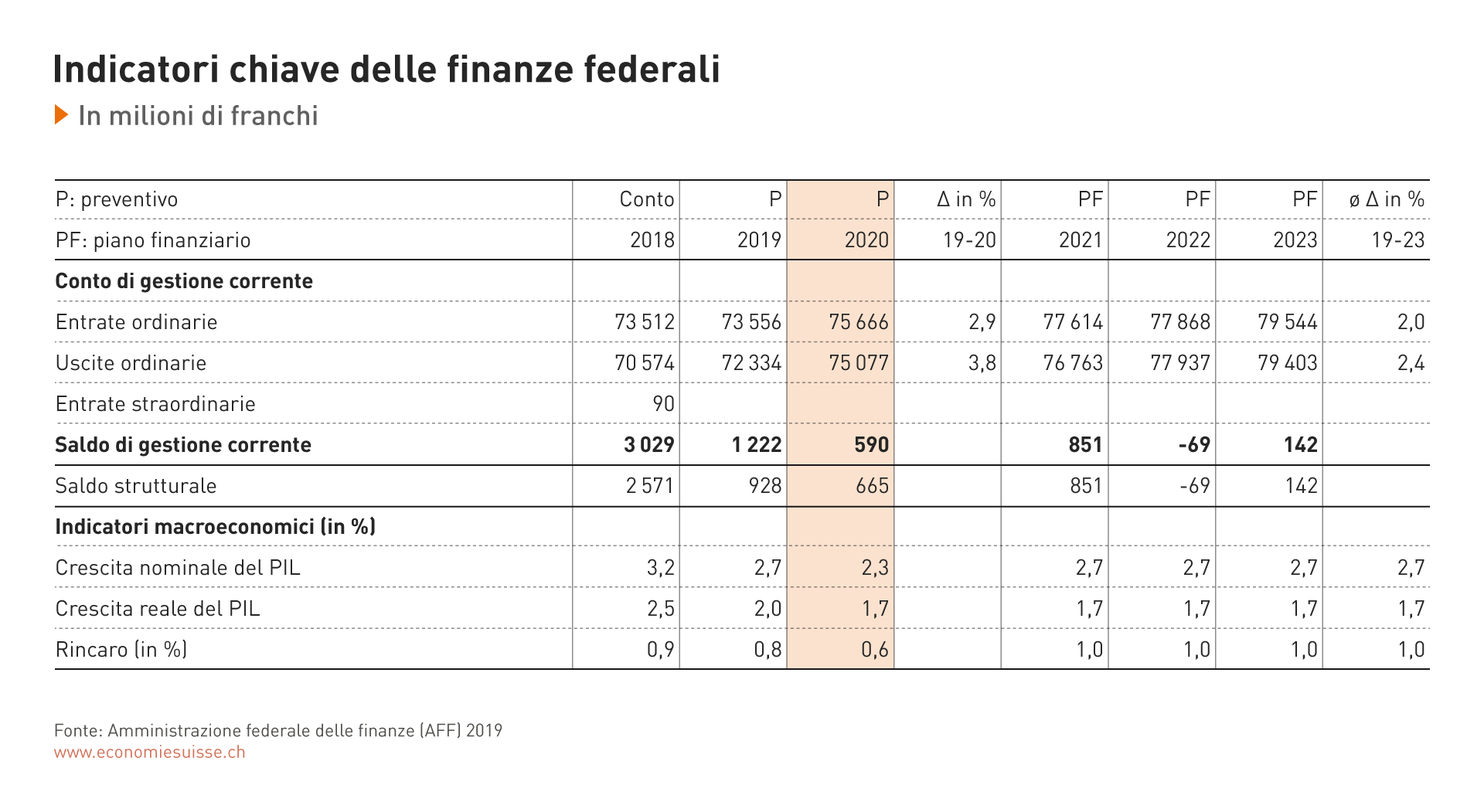

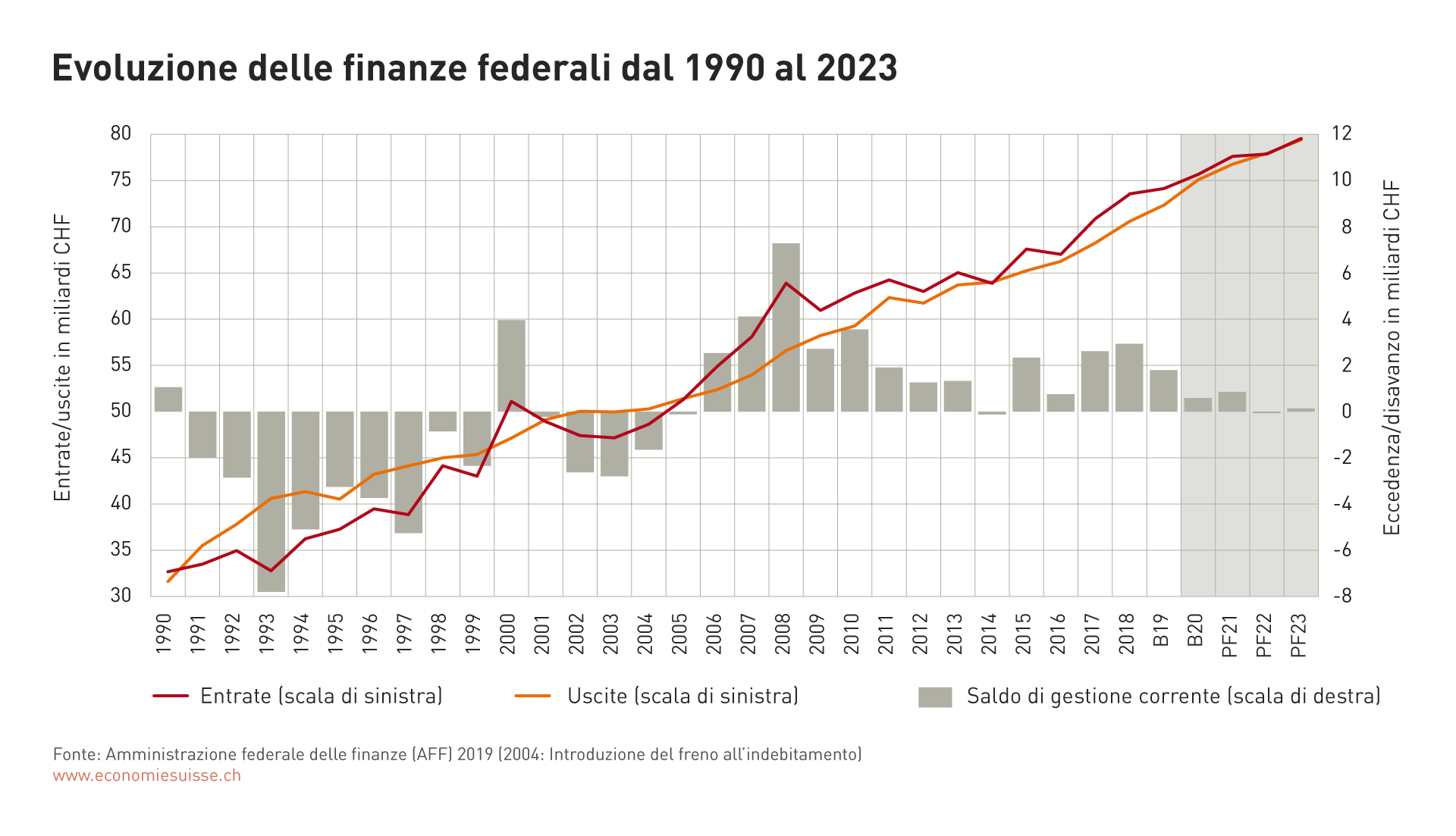

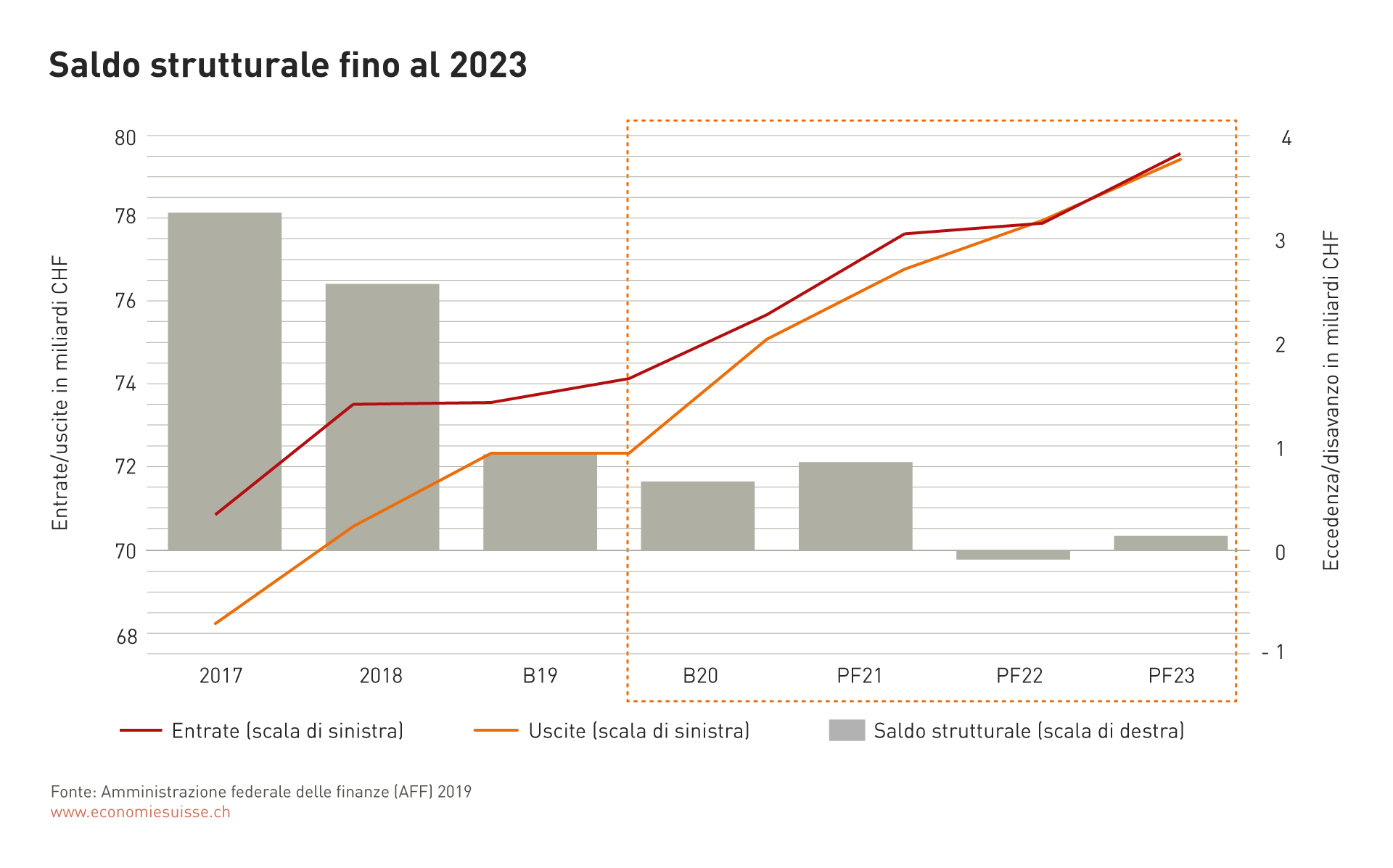

Panoramica delle finanze federali

In occasione della sessione invernale, il Parlamento esaminerà il preventivo 2020 e il piano finanziario 2021-2023. Il piano finanziario di legislatura seguirà all’inizio del 2020, sulla base di dati attualizzati, con i dettagli della situazione finanziaria della Confederazione per gli anni 2021-2023.

Globalmente, la situazione finanziaria della Confederazione è sana. Il Consiglio federale prevede un budget equilibrato fino alla fine della legislatura, nonostante gli 1,8 miliardi di franchi per il progetto AVS-riforma fiscale nel 2020, nonché altre due riforme nel campo delle imposte e delle tasse a partire dal 2022 (soppressione della penalizzazione del matrimonio e dei dazi doganali sui prodotti industriali).

Il saldo di finanziamento previsto nel budget 2020 raggiunge i 590 milioni di franchi. Anche mettendo in atto il progetto AVS-riforma fiscale, la Confederazione spenderà meno di quanto permetterebbe il freno all’indebitamento e il cosiddetto “saldo strutturale” si stabilirà attorno ai 665 milioni di franchi. Se il budget sarà rispettato, questo importo servirà ad ammortizzare il debito. Tuttavia, una richiesta intervenuta nel frattempo chiede 154,4 milioni di franchi supplementari per la Società cooperativa nazionale per lo stoccaggio dei rifiuti radioattivi (NAGRA). Di conseguenza, l’eccedenza prevista si riduce.

Nel 2020, l’eccedenza supererà il mezzo miliardo di franchi.

Secondo il piano finanziario, nel 2021 il budget rimarrà nelle cifre nere e l’eccedenza strutturale salirà a quasi 850 milioni di franchi. A partire da quest’anno, le cifre includono già i nuovi decreti finanziari pluriennali (provvisori) per la prossima legislatura.

Il piano finanziario a partire dal 2022 tiene conto della soppressione della penalizzazione del matrimonio e dei dazi doganali industriali.

Le riforme per eliminare la penalizzazione del matrimonio e i dazi doganali sui prodotti industriali sono integrati nei calcoli del piano finanziario a partire dal 2022. Esse comporteranno una perdita di entrate di 1,7 miliardi di franchi. Grazie alle eccedenze degli anni precedenti, il disavanzo che ne risulterà nel 2022 sarà però minimo. Nel 2023, il budget sarà nuovamente equilibrato.

Il margine di manovra finanziario degli ultimi anni sarà esaurito entro il 2023.

Progetto di riforma fiscale e di finanziamento dell’AVS (AVS-riforma fiscale)

L’attuazione del progetto AVS-riforma fiscale influenzerà il budget federale per diversi anni. Adottato il 19 maggio 2019 in votazione popolare, esso deve rafforzare la competitività della Svizzera e porre le basi di un aumento delle entrate fiscali. Dal momento che i regimi cantonali d’imposizione delle imprese non sono più accettati all’estero, si è dovuto procedere ad una riforma e sviluppare nuovi strumenti.

La Confederazione stessa non introdurrà misure fiscali proprie. Queste ultime sono di competenza dei Cantoni. Per rimanere fiscalmente attrattivi, essi potranno ricorrere agli strumenti fiscali internazionalmente riconosciuti come la patent box, le deduzioni supplementari per la ricerca e lo sviluppo, nonché la deduzione per l’autofinanziamento e/o per ridurre l’imposta sull’utile.

Il mantenimento della competitività fiscale dei Cantoni beneficia ampiamente alla Confederazione, che vi contribuisce dunque finanziariamente versando loro quasi un miliardo di franchi. In concreto, la quota dei Cantoni alle entrate dell’imposta federale diretta passerà dal 17% al 21,2%. I Cantoni disporranno così di un maggiore margine di manovra e potranno utilizzare questi mezzi secondo le loro necessità.

Il progetto AVS-riforma fiscale prevede inoltre di aumentare i contributi federali a favore dell’AVS. Da una parte portando dal 19,55% al 20,2% la quota delle spese AVS che la Confederazione finanzia, dall’altro versando la totalità del percento demografico dell’IVA direttamente all’AVS, a partire dal 2020. Finora, la Confederazione – pure colpita dall’evoluzione demografica – attribuiva il 17% delle entrate del percento demografico al finanziamento dell’AVS. Le uscite supplementari per l’AVS ammonteranno complessivamente a 820 milioni di franchi all’anno.

A seguito della messa in atto del progetto AVS-riforma fiscale, la Confederazione prevede entrate supplementari per circa 400 milioni di franchi provenienti dall’imposta sull’utile (aumento dell’imposizione dei dividendi, restrizione del principio dell’apporto da capitale, deduzioni inferiori delle imprese alle imposte cantonali). Siccome i piani dei Cantoni non sono ancora interamente definiti e applicati, le entrate supplementari (aumentando progressivamente) saranno prese in considerazione solo a partire dal 2021.