Réforme AVS 21: stabiliser les rentes aujourd’hui

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Financement de l’AVS: le perpétuel défi démographique

- Chapter 2 Le projet en détail

- Chapter 3 Financement de l'AVS

- Chapter 4 Une AVS garantie pour tous

Le projet en détail

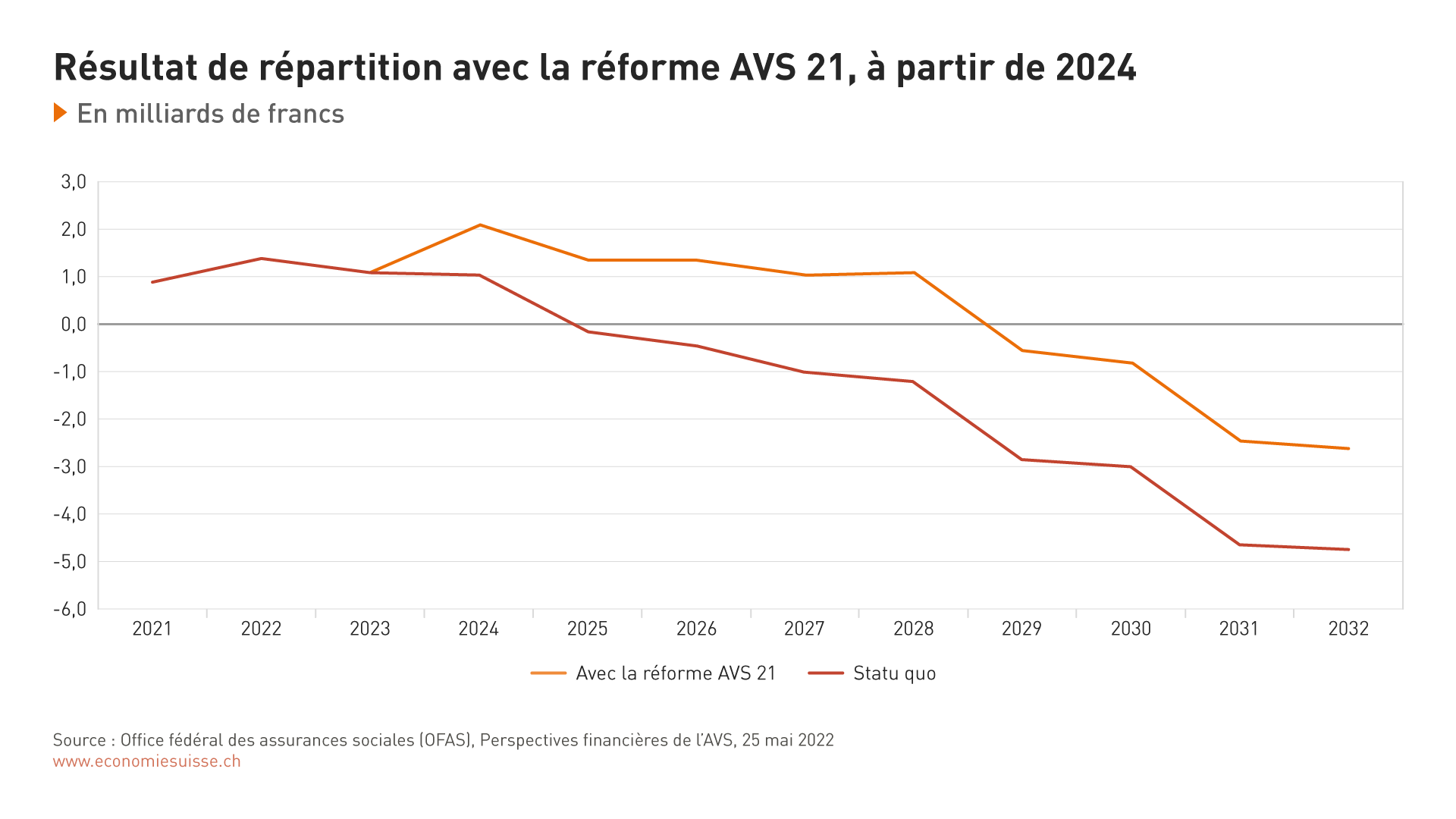

La réforme AVS 21 se compose de deux volets juridiquement liés entre eux. Le premier se compose de l’harmonisation de l’âge de référence et de mesures de compensation sociale et d’accompagnement, le second d’un financement additionnel par la TVA. Les conséquences financières des mesures présentées ci-dessous se rapportent à l’année 2030.

Volet 1: Modifications de la loi sur l’AVS

- Harmonisation de l’âge de référence: l’âge de référence des femmes sera aligné sur celui des hommes et, pour cela, relevé de 64 à 65 ans par étapes (trois mois par année), une année après l’entrée en vigueur de la réforme. Cette mesure apportera un allègement brut à hauteur d’environ 1,4 milliard de francs.

- Mesures de compensation pour les femmes concernées: pour atténuer ce «bouleversement des plans de vie», la génération transitoire de femmes (neuf ans) touchées par l’harmonisation de l’âge de référence bénéficiera de plusieurs mesures de compensation. Combinant des suppléments de rente et des taux d’anticipation favorables, ces mesures coûteront environ 530 millions de francs.

- Exception pour les prestations complémentaires: les suppléments de rente accordés par la réforme ne seront pas pris en compte pour le calcul des prestations complémentaires (PC). Cette mesure sans incidence financière sur la réforme AVS 21, aurait permis d’alléger les PC de 110 millions de francs en tenant compte des montants en question.

- Flexibilisation de la retraite: l’actuel «âge ordinaire de la retraite» sera remplacé par la possibilité de percevoir la rente de manière plus flexible et sur une plus longue période. Un «âge de référence» sera ainsi fixé, uniquement à des fins d’unification des taux. Ces mesures entraîneront certes des coûts additionnels de 130 millions de francs (les taux habituels restant basés sur une espérance de vie (qui n’a pas été mise à jour), mais répondent à un besoin de flexibilité accrue.

- Incitation à poursuivre l’activité lucrative: la franchise actuelle de 1400 francs par mois deviendra facultative. Les personnes qui continueront de travailler après l’âge de référence pourront cotiser à l’AVS aussi sur les petits salaires perçus et ainsi améliorer leur rente.

- Délai d’attente en vue d’une allocation pour impotent: ce délai d’attente sera réduit à six mois (un an actuellement). Il sert à garantir que l’allocation pour impotent n’est octroyée ou adaptée qu’après constatation de changements persistants dans l’état de santé. Cette mesure entraînera des coûts additionnels de 80 millions de francs.

Volet 2: Modification de la Constitution liée au relèvement de la TVA

Relèvement de la TVA: outre les mesures structurelles, la réforme comporte également un volet financier. Le taux normal de la TVA sera augmenté de 0,4 point, sans limitation de durée; le taux réduit et le taux spécial pour les prestations du secteur de l’hébergement seront augmentés de 0,1 point chacun. Ce financement additionnel générera des recettes supplémentaires d’environ 1,4 milliard de francs pour l’AVS.

Si le peuple accepte la réforme AVS 21 en septembre 2022, elle entrera en vigueur vraisemblablement en 2024. Elle permettrait de stabiliser le résultat de répartition de l'AVS quelques années.

Les deux volets de la réforme relèvent de deux arrêtés distincts. Comme le relèvement de la TVA exige une modification de la Constitution, il doit être obligatoirement soumis au vote du peuple et des cantons. Le premier volet du projet, à savoir les modifications de la loi AVS, est soumis au référendum facultatif, qui a entre-temps abouti. La votation populaire portera donc sur les deux volets, qui doivent tous deux être approuvés pour pour que la réforme soit acceptée.

Le mandat concernant la prochaine réforme de l’AVS (motion 21.3462), adopté par les Chambres et chargeant le Conseil fédéral de soumettre d’ici fin 2026 un projet de stabilisation de l’AVS pour la période 2030 à 2040, est étroitement lié au projet AVS 21, mais n’en fait pas partie. La décision séparée assure l’élaboration d’une solution dans le droit fil d’AVS 21 pour garantir l’AVS à partir de 2029.

AVS 21: Une réforme équilibrée

L’Union syndicale suisse, soutenue par le PS et les Verts, a lancé un référendum contre le projet de loi sur l’AVS (1ère partie du projet). La gauche fonde principalement son opposition sur l’harmonisation de l’âge de la retraite des femmes. Elle argue que cette réforme entraînera une réduction des rentes des femmes. Toutefois, ce reproche ne résiste pas à un examen des faits.

Des rentes plus élevées grâce à l’harmonisation de l’âge de référence

Pour la plupart des femmes, l’harmonisation de l’âge de la retraite (couplée avec les mesures d’atténuation) se traduit par une amélioration des rentes. En effet, l’année d’activité supplémentaire accroît non seulement les cotisations au 1er pilier (AVS), mais aussi celles au 2e pilier (prévoyance professionnelle), ce qui entraîne en règle générale une augmentation des rentes. S’y s’ajoutent les revenus gagnés grâce à la prolongation de l’activité professionnelle. Les femmes de la génération transitoire de neuf ans bénéficient en outre de mesures de compensation d’une valeur de plus de 530 millions de francs - chaque année et à vie.

Concrètement, les femmes des 9 premières classes d’âge bénéficieront de suppléments qui augmenteront leur rente de vieillesse jusqu’à 13%. En outre, des taux de réduction réduits seront appliqués en cas de retraite anticipée. Ceux-ci sont échelonnés de manière que seules les femmes ayant un revenu relativement élevé soient moins bien loties si elles prennent leur retraite plus tôt. Contrairement à ce qu’affirment les opposants à la réforme, l’harmonisation de l’âge de référence a un effet positif pour la majorité des classes d’âge concernées ou, dans le pire des cas, aucun impact sur le montant de la rente de vieillesse.

Égalité des sexes aussi dans l’AVS

Les opposants à la réforme ne critiquent pas seulement l’harmonisation de l’âge de référence, qu’ils considèrent comme un «démantèlement des rentes», mais plus généralement la soi-disant discrimination des femmes dans l’AVS. Selon la statistique des nouvelles rentes de l’Office fédéral de la statistique (OFS), les femmes perçoivent certes en moyenne des rentes de vieillesse plus faibles que les hommes, mais la différence concerne presque exclusivement la prévoyance professionnelle (2e pilier). Le projet distinct de réforme de la LPP vise précisément à combler ces écarts de rente entre les sexes.

Dans l’AVS, il est avéré qu’il n’existe pas d’inégalité de traitement systématique des femmes. Grâce au splitting entre conjoints, aux bonifications pour tâches éducatives et aux suppléments pour les veuves, les rentes du premier pilier sont pratiquement identiques pour les femmes et les hommes. Les différences dans la biographie professionnelle (emplois à temps partiel, emplois multiples, interruptions de l’activité professionnelle) sont ainsi compensées. Durant les années précédant la retraite, les femmes ne sont de surcroît pas davantage touchées par le chômage ou des problèmes de santé que les hommes. Le Conseil fédéral a par ailleurs adopté un train de mesures pour améliorer l’employabilité des travailleurs âgés, lesquelles incluent les prestations transitoires.

En outre, les femmes ont une espérance de vie (nettement) plus longue que les hommes et perçoivent donc des prestations de vieillesse plus longtemps. Enfin, l’âge de référence unique est un impératif d’égalité de traitement qui aurait dû être satisfait depuis longtemps. Pourquoi les objectifs d’égalité seraient-ils souhaitables dans tous les domaines de la société, mais pas en ce qui concerne l’âge de la retraite? Les arguments avancés par la gauche contre l’harmonisation de l’âge de référence ont donc un caractère purement idéologique.

Une contribution importante des consommatrices et consommateurs

D’un point de vue financier, l’harmonisation de l’âge de référence ne représente pas le principal élément de la réforme. Si l’on tient compte des mesures d’atténuation, l’AVS sera soulagée de 887 millions de francs. Avec les autres mesures prises dans le domaine de l’AVS, l’allègement net de l’AVS s’élève au total à 661 millions de francs.

En comparaison, l’augmentation de la TVA de 0,4 point de pourcentage rapporte un peu plus de 1,4 milliard de francs, ce qui représente un allègement nettement plus important pour l’AVS. Outre les femmes, qui fournissent une précieuse contribution grâce à l’harmonisation de l’âge de la retraite, ce sont avant tout les jeunes consommateurs et consommatrices qui contribuent au financement à long terme de l’AVS. Les classes d’âge proches de la retraite et les retraités paient certes également la TVA, mais les jeunes devront supporter cette charge supplémentaire beaucoup plus longtemps. Il convient aussi de prendre en considération le fait que les ménages ne sont pas tous touchés de la même manière par une augmentation de la TVA. Comme les ménages à bas revenus consacrent une plus grande part de leur revenu à la consommation, ils seront plus fortement touchés par une hausse de la TVA que les ménages à hauts revenus. Toute augmentation doit donc être mûrement réfléchie et bien pesée.

Équité intergénérationnelle et durabilité

Des mesures d’assainissement de l’AVS axées exclusivement sur le financement remettent fondamentalement en question l’équité entre les générations et la durabilité sociale. Lorsque le contrat entre générations pour l’AVS a été conclu en 1948, le monde était radicalement différent. Comme cette institution sociale n’a pas été adaptée aux évolutions démographiques depuis lors, le système de répartition repose actuellement sur des structures démographiques obsolètes. Il en résulte des promesses de prestations non financées d’un montant supérieur à 900 milliards de francs. Ce montant correspond à la création de valeur de l’économie suisse sur une quinzaine de mois. Ces dimensions financières colossales, qui trouvent leur origine en dehors du contrat entre les générations, montrent que la question de la pérennité de l’AVS et, plus généralement, de la prévoyance vieillesse ne peut pas simplement être escamotée et laissée aux générations suivantes. Celles-ci seront déjà fortement sollicitées par les défis à relever dans les domaines de la santé, des soins, de l’environnement et de l’énergie.