Post: Welche Rahmenbedingungen braucht es für die Versorgung der Zukunft?

- Introduction Executive summary | Positions of economiesuisse

- Chapter 1 Der heutige Postmarkt

- Chapter 2 Zukünftige Marktorganisation und «neue» Grundversorgung

Der heutige Postmarkt

Nachfrageentwicklung

Die grundlegenden Trends im Postmarkt sind langläufig bekannt:

Rückläufige, aber vergleichsweise noch immer hohe Briefmenge

Das Gesamtvolumen der adressierten inländischen Briefe ist von rund 2,2 Milliarden Sendungen im Jahr 2015 auf 1,9 Milliarden Sendungen im Jahr 2019 gesunken. Dies entspricht einer jahresdurchschnittlichen Wachstumsrate von minus 2,9 Prozent. Im Jahr 2020 nahm das Sendungsvolumen im Vergleich zum Vorjahr sogar um 8,7 Prozent ab. Neben den adressierten Sendungen sind auch die Märkte für Zeitungen und Zeitschriften sowie für unadressierte Sendungen (Werbung) in ähnlichem Ausmass rückläufig. Die kundenseitige demografische Aufschlüsselung zeigt klar, dass die Nachfrage bei jüngeren Altersgruppen besonders stark zurückgeht: Etwa 70 Prozent der 18- bis 39-Jährigen geben schon heute an, keine oder weniger als einen Brief pro Woche zu versenden und weniger als fünf Briefe zu erhalten. Im internationalen Vergleich sind die Briefvolumina pro Kopf in der Schweiz dennoch sehr hoch (gemäss BAKOM: 380 Briefe pro Kopf und Jahr vs. 105 Briefe in der EU). Halten die heutigen Trends an, steht die grösste Strukturveränderung also vermutungsweise noch bevor. Die EU-Kommission geht gemäss einer aktuellen Studie davon aus, dass das gesamteuropäische Briefvolumen bis 2025 um mehr als 30 Prozent abnehmen wird.

Rapide abnehmende Nachfrage nach Zahlungsdiensten

Im Zahlungsverkehr hat die Pandemie im letzten Jahr die bereits länger stattfindende digitale Substitution weiter vorangetrieben. Sämtliche Dienstleistungen der Grundversorgung weisen eine stark abnehmende Nutzung auf:

- Eröffnen und Führen eines Zahlungsverkehrskontos:

Zwischen 2016 und 2020 hat die Postfinance fast 30’000 (mehr als ein Prozent) ihrer Kundinnen und Kunden verloren. - Überweisung vom eigenen Konto auf das Konto eines Dritten:

Über 20 Prozent minus zwischen 2014 und 2020. - Bareinzahlung auf das eigene Konto oder auf Drittkonten:

Rund 35 Prozent minus zwischen 2014 (171 Mio.) und 2020 (110 Mio.). - Bargeldbezug vom eigenen Konto:

Etwa 40 Prozent minus in Poststellen, rund 20 Prozent bei Agenturen und Postomaten.

Starkes und anhaltendes Wachstum im Paketmarkt

Allein von 2016 bis 2020 hat die Anzahl der KEP-Sendungen um über 40 Prozent zugenommen. Besonders stark war der Anstieg bei den Importen, hier hat sich die Zahl der Sendungen fast verdreifacht. Treiber dieser Entwicklung ist klar der Onlinehandel, der im Übrigen auch steigende Qualitätsansprüche (insbesondere höhere Zustellgeschwindigkeiten) mit sich bringt. Es ist davon auszugehen, dass der starke Wachstumstrend anhält: Die EU-Kommission rechnet gesamteuropäisch mit einem Anstieg der Paketmengen um fast 50 Prozent bis 2025.

Beständigkeit und Wandel bei den Kundenerwartungen

Eine repräsentative Studie im Auftrag des BAKOM zeigt die unterschiedliche Bedeutung, welche die Kunden den Dienstleistungen der Grundversorgung beimessen. Während die Erwartungen bei den Briefen stabil sind (tägliche Zustellung, schnelle Laufzeiten), hat die Paketzustellung im Verhältnis deutlich an Bedeutung zugelegt. Von den Grundversorgungsleistungen im Zahlungsverkehr werden nur noch der Bargeldbezug an Bankomaten und die Geldüberweisung per E-Banking von einer Mehrzahl der Befragten als wichtig angesehen. Bei den übrigen Dienstleistungen geben jeweils rund 50 Prozent der Befragten an, dass sie diese weder heute noch in Zukunft nutzen. Die Bedeutung der Poststellen für die Aufgabe und Entgegennahme von Paketen wird als stabil eingeschätzt, während die Bedeutung für den Briefverkehr abnimmt. Klar steigend ist die Nutzung von alternativen Annahmestellen für Pakete (Automaten, Detailhandel/Kioske).

Angebotsentwicklung

Ein grundsätzlich gesunder Markt

Die sinkende Nachfrage bei adressierten Briefen, Zeitungen und Zeitschriften führt auch zu sinkenden Umsätzen in diesen Bereichen. Aus einer Gesamtsicht werden diese Verluste jedoch durch das Umsatzwachstum im Paketbereich überkompensiert. Damit zeigt sich: Der Markt ist einem starken Strukturwandel ausgesetzt, ist aber prinzipiell gesund.

- Der Gesamtumsatz in der Brief- und Paketzustellung hat im Jahr 2020 um 132 Millionen Franken zugenommen. Während die Briefzustellung rund 90 Millionen Franken an Umsatz verloren hat, konnte die Paketzustellung um 222 Millionen Franken zulegen. Das Geschäft «Post zu Kunde» wächst also nachweislich dank Paketzustellung. Es ist eine Frage von wenigen Jahren, bis der Paketumsatz den Briefumsatz übertrifft.

- Die Umsätze aus Dienstleistungen im Kontext der Poststellen sinken kontinuierlich, ein Trend, der von der Digitalisierung verstärkt wird. Die Aufrechterhaltung eines physischen Filialnetzes wird immer schwieriger. Die Post versucht diesem Trend mit Drittangeboten in den Poststellen entgegenzuhalten, die eigentlichen Kernkompetenzen der Post werden immer weniger nachgefragt. Aufgrund der öffentlich verfügbaren Zahlen lässt sich leider nur teilweise nachvollziehen, ob die Postdienstleistungen oder die Dienstleistungen des Zahlungsverkehrs diesen Effekt stärker befeuern.

Schwierige Voraussetzungen für Drittanbieterinnen

Seit der Teilliberalisierung des Briefmarktes und der Vollliberalisierung des Paketmarktes haben sich einige Drittanbieter im Markt etablieren können. Aufgrund der regulatorischen Voraussetzungen und der nach wie vor marktbeherrschenden Stellung der Schweizerischen Post («Legacy» aus der Monopolzeit bei den Infrastrukturen) erfolgt diese Entwicklung allerdings nur schrittweise. Die Wettbewerbsintensität bleibt gering. Im gesamten Briefmarkt (wo aufgrund des Restmonopols nur etwa 24 Prozent der Mengen und rund 30 Prozent der Umsätze im Wettbewerb stehen) beträgt der Marktanteil Privater weniger als vier Prozent. Nur im liberalisierten Teil des Briefmarktes sind es immerhin 15 Prozent. Im liberalisierten Paketmarkt beträgt er 22 Prozent, Tendenz leicht steigend. Am höchsten sind die Marktanteile Privater im Import und Export von Paketen mit 69 und 85 Prozent. Den Privaten fehlt insbesondere die Angebotsmöglichkeit einer Kombination von Brief- und Paketdienstleistungen. Diese Dienste rücken durch die gegenläufige Entwicklung aus wirtschaftlichen Gründen operationell immer näher zusammen (siehe Verschmelzung der Brief-/Paketverarbeitung bei der Post).

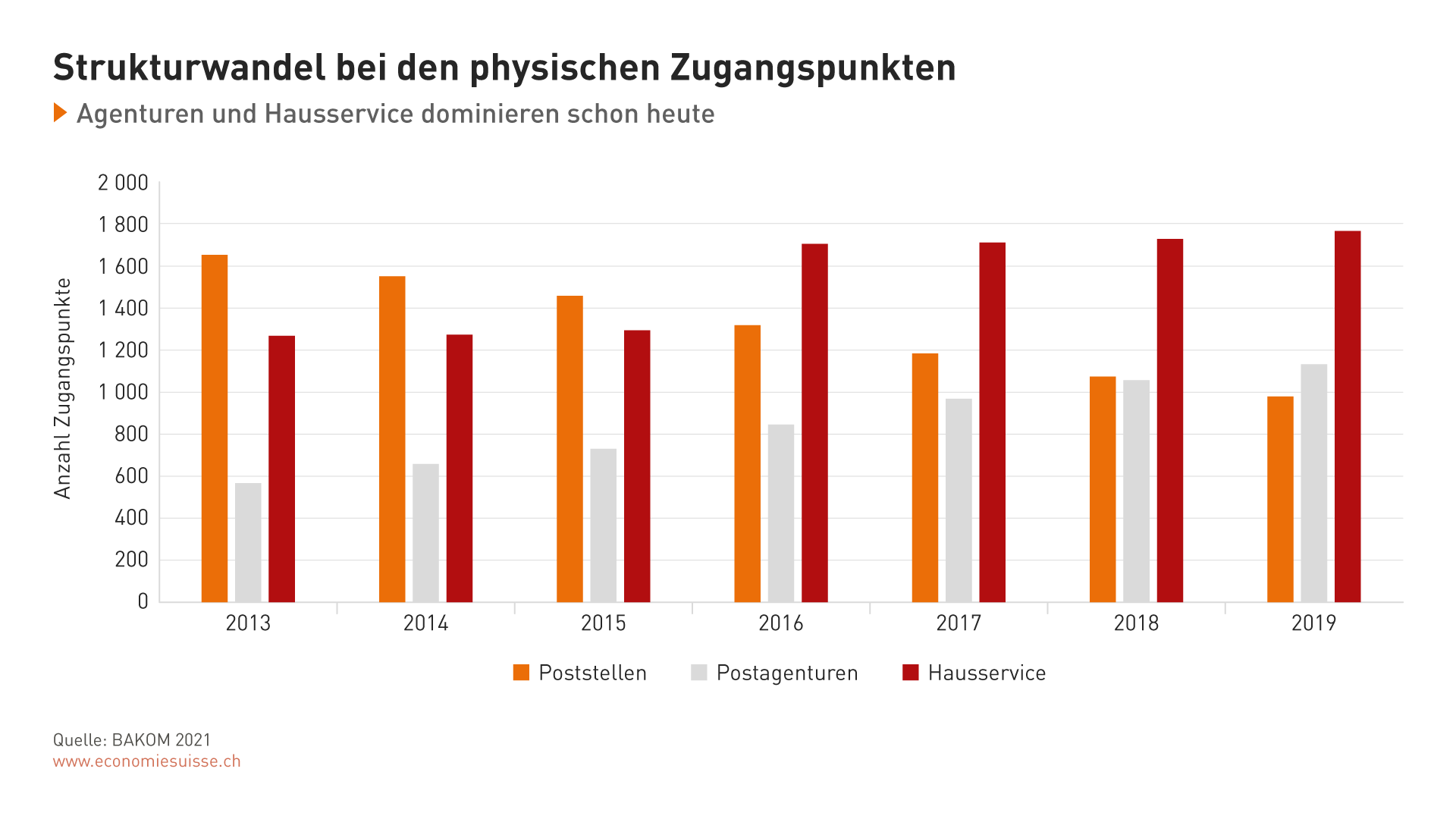

Mehr Agenturen, weniger Poststellen

Wie hinlänglich bekannt ist, konnte die Post die Anzahl der Poststellen in den letzten Jahren nicht stabil halten. Gleichzeitig konnte die Anzahl der bedienten Zugangspunkte jedoch dank Agenturlösungen gestärkt werden. Seit 2019 gibt es in der Schweiz erstmals mehr Postagenturen als eigentliche Poststellen. Dank dem Hausservice – also der Erbringung von Postdienstleistungen am Wohnort der Nutzenden – hat sich die Anzahl der Zugangsmöglichkeiten in den letzten Jahren stabilisiert. Trotz weiterem Ausbaupotenzial im Agenturgeschäft hat die Post die Anpassung des Poststellennetzes auf Geheiss der Politik sistiert.

Alternativen zu Poststellen spielen in Zukunft eine zentrale Rolle.

Konvergenz der Teilmärkte

Die Aufteilung in Brief-, Paket- und Zeitungsmarkt erweist sich aus Anbietersicht aufgrund der allgemeinen Entwicklung immer seltener als zielführend. Bei den meisten privaten Postdienstleistern sind die Prozesse für diese Leistungen in der Regel zusammengelegt. Die Schweizerische Post will diesen Schritt mit ihrer neuen Strategie ebenfalls vollziehen. Da somit auf betrieblicher Seite nicht mehr zwischen verschiedenen Produkten für Briefe, Zeitungen und Pakete unterschieden wird, stellt sich unweigerlich die Frage, ob dies auf regulatorischer und kommerzieller Ebene noch angebracht ist. Zudem ist es mit dieser Verschmelzung zunehmend unmöglich, die darin enthaltenen Monopolleistungen bzw. ihren Kosten vom Wettbewerb abzugrenzen. Die Schweiz ist das einzige Land in Europa, das noch ein Restmonopol im Briefmarkt unterhält. Alle anderen Staaten haben die Rahmenbedingungen den sich ändernden Marktverhältnissen angepasst.

Heutige Organisation des Postmarktes

Drei Segmente, die Post als dominierende Kraft

Der Schweizer Postmarkt ist aufgrund der geltenden Regulierung dreigeteilt. Diese Dreiteilung entsteht einerseits durch das Restmonopol der Post und andererseits durch den Grundversorgungsauftrag. Weil die drei Segmente jedoch funktional verknüpft sind und weil infrastruktur- und systemseitig eine «Legacy» besteht, bleibt die Post auch im liberalisierten Bereich die dominierende Akteurin. Zusätzlich wird die regulatorisch bedingte Marktstruktur durch die Konvergenz von Brief- und Paketmarkt immer unpassender: Die Regulierung wird von den realen Verhältnissen überholt.

Die heutige Marktordnung ist "weder Fisch noch Vogel".

Unterversorgung der Zentren wegen der Grundversorgung

Ein Symptom von Monopolen ist in der Theorie die Angebotsverknappung. Im Postmarkt zeigt sich dies auch praktisch, beispielsweise in den Zentren, wo Poststellen verschwinden, obwohl die Nachfrage nach Dienstleistungen gross ist. Durch mehr Wettbewerb könnte hier eine bessere Servicequalität geschaffen werden. Anstatt jedoch den Markt zu öffnen und den Wettbewerb zu stärken, hat die Politik erst vor wenigen Jahren ein «Dichtekriterium» für Städte und Agglomerationen eingeführt. Demnach ist die Post verpflichtet, pro 15’000 Einwohner einen physischen Zugangspunkt anzubieten, beispielsweise in belebten Innenstädten, wo grundsätzlich ausreichend Alternativen vorhanden wären.

Preise und Kosten der Post sind intransparent

Gemäss eigenen Preisvergleichen und Auswertungen des BAKOM bietet die Schweizerische Post im Briefmarkt im internationalen Vergleich auf den ersten Blick günstige Preise an. So sind die Briefpreise in der Schweiz seit 2004 stabil geblieben, während sie in Europa in den letzten zehn Jahren gestiegen sind. Aufgrund der Mengenentwicklung und ausgehend von steigenden Stückkosten sind Preiserhöhungen im Monopol ökonomisch logisch, wie auch das BAKOM in seiner jüngsten Marktanalyse schrieb. Entscheidend sind nämlich nicht nur der Konsumentenpreis, sondern auch der Deckungsbeitrag: Es ist davon auszugehen, dass die Post im Monopolbereich (bis 50 Gramm) einen sinkenden Deckungsbeitrag erzielt und dass in Zukunft entsprechend ein nicht unwesentlicher Teil des Konsumentenpreises aus anderen Bereichen subventioniert werden wird. Dies entspricht zwar der Intention des Gesetzgebers, die Post soll die Grundversorgungsdienstleistungen aus eigenen Aktivitäten finanzieren. Aufgrund des heutigen Marktdesigns ist allerdings nicht nachvollziehbar, wo und in welchem Umfang die Post welche Erträge erzielt und Leistungen querfinanziert. Entsprechend lässt sich auch nicht klären, welche volkswirtschaftlichen Kosten damit verbunden sind. Klar ist: Die Endkundenpreise sind nur scheinbar «günstig» und die Kosten fallen an anderen Orten an. Der Wettbewerbspreis müsste wahrscheinlich in Zukunft höher liegen, da eine Quersubvention nicht mehr erlaubt ist. Wird diese auch in Zukunft beibehalten, ist davon auszugehen, dass Transparenz und Nachvollziehbarkeit weiter sinken und die Verzerrungen somit weiter zunehmen. Die Brief- und Paketmärkte wachsen zusammen und die effektiven Kosten und Finanzflüsse werden mit der heutigen Marktstruktur immer schwieriger zu eruieren sein. Die Post hat derweil vor Kurzem die Preise für A- und B-Post nach oben angepasst.

Marktzugangshürden für Drittanbieterinnen

Für private Anbieter ist der Postmarkt aufgrund der Grössenvorteile der Post und den historischen Voraussetzungen ein hartes Pflaster. Gerade in eigentlich liberalisierten Teilmärkten (Vorleistungen, Infrastrukturen) verteidigt die Post ihre Privilegien aus der Monopolzeit und verhindert damit auch ein Stück weit eine Weiterentwicklung der Marktleistung. Die Postcom, die eigentlich mit der Entwicklung des Marktes und dem Schutz des zarten Wettbewerbs betraut wäre, fokussiert sich vorwiegend auf arbeitsrechtliche Fragen und auf die Belange der Schweizerischen Post selbst, anstatt auf die Entwicklung eines funktionierenden Wettbewerbs zum Wohle der Kundinnen und Kunden. Erfahrungen aus dem Ausland zeigen, dass die Marktposition der ehemaligen Monopolunternehmen auch Jahre nach der Liberalisierung substanziell bleiben und die volumenbedingten Stückkostenvorteile einen beständigen Vorteil darstellen. Somit lässt sich in vollliberalisierten Märkten keine Verdrängung der traditionellen Postunternehmen durch Private beobachten.

Ergebnisentwicklung der Schweizerischen Post

Der Postkonzern besteht im Wesentlichen aus sechs Gesellschaften, die verschiedene Geschäftsbereiche umfassen. Das Kerngeschäft der Logistikdienstleistungen wird durch die Post CH AG erbracht, die wiederum in verschiedene Bereiche gegliedert ist. Das Briefgeschäft (Post Mail) und das Paketgeschäft (Post Logistics) waren bis Ende 2020 organisatorisch getrennt.

Die funktionale Trennung korrespondiert mit der Marktstruktur und der Regulierung, die zwischen Briefen und Paketen unterscheidet. Der Postkonzern möchte die Bereiche künftig zusammenlegen, was unternehmerisch nachvollziehbar ist. Dennoch wird diese Zusammenlegung zu einem «Mismatch» mit der Regulierung führen, wenn das Briefmonopol bestehen bleibt.

Ein zusätzlicher Paketfranken hat der Post Logistics 2020 einen Zusatzgewinn von 33 Rappen beschert (Umsatz +221 Mio. Franken – Ergebnis +73 Mio. Franken). Im Gegensatz zu den wiederholt gemachten Aussagen, dass das Paketgeschäft «margenschwach» sei, scheint dieses eher margenstark zu sein. Ansonsten würden die zusätzlichen Mengen nicht in diesem Ausmass Zusatzgewinne nach sich ziehen.

Gemäss Geschäftsbericht 2020 löst jeder verlorene Umsatzfranken bei Post Mail einen Verlust von einem Franken aus. Anders formuliert: Die Schweizerische Post realisiert bei den derzeitigen Briefmengen einen Deckungsbeitragsverlust von 100 Prozent pro verlorenem Umsatzfranken aus dem Briefgeschäft. Nochmals anders formuliert bestehen in einer solchen Situation die gesamten Aufwandspositionen aus Fixkosten.

Ähnlich verhält es sich bei Postfinance. Der Umsatzverlust im Jahr 2020 bedeutet einen gleich stark sinkenden Gewinn – auch hier scheint ein 100-Prozent-Deckungsbeitragseffekt gegeben. Diese Zahlen lassen hingegen keinerlei Rückschlüsse auf die Kosten/Erträge aus der Grundversorgung der einzelnen Bereiche zu.