Quel cadre faut-il pour le service postal à l’avenir?

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Le marché postal existant

- Chapter 2 Organisation future du marché et «nouveau» service universel

Le marché postal existant

Développement de la demande

Les tendances fondamentales sur le marché postal sont bien visibles:

Recul du volume de lettres, pourtant comparativement toujours élevé

En termes d’envois, le volume total des lettres adressées en Suisse est passé de quelque 2,2 milliards en 2015 à 1,9 milliard en 2019, soit une baisse annuelle moyenne de 2,9%. En 2020, le volume des envois a même baissé de 8,7% par rapport à 2019. Outre les envois adressés, les marchés des journaux et périodiques ainsi que des envois non adressés (publicité) affichent un recul dans le même ordre de grandeur. La répartition démographique côté clientèle montre clairement que la baisse de la demande est particulièrement forte chez les jeunes: environ 70% des 18 à 39 ans indiquent n’envoyer aucune lettre ou moins d’une lettre par semaine et recevoir moins de cinq lettres. En comparaison internationale, le volume de lettres par habitant reste toutefois très élevé en Suisse (380 par habitant et par an contre 105 dans l’UE, selon l’OFCOM). Si les tendances actuelles persistent, la plus grande mutation structurelle pourrait donc encore venir. Selon une étude récente, la Commission européenne s’attend à ce que le volume total de lettres en Europe diminue de plus de 30% d’ici à 2025.

Demande de services de paiement diminuant rapidement

L’année dernière, la pandémie a accéléré la transition numérique déjà engagée depuis un certain temps dans le trafic des paiements. L’utilisation de toutes les prestations du service universel est en forte baisse:

- Ouverture et tenue d’un compte courant:

Entre 2016 et 2020, Postfinance a perdu près de 30 000 clients, soit plus de 1%. - Virement du propre compte vers un compte de tiers:

baisse de plus de 20% entre 2014 et 2020 - Versements en espèces sur le propre compte ou un compte de tiers:

moins 35% environ entre 2014 (171 millions) et 2020 (110 millions) - Retraits en espèces du propre compte:

moins 40% environ dans les offices de poste et 20% dans les agences postales et aux postomats

Croissance forte et continue sur le marché des colis

Rien qu’entre 2016 et 2020, le nombre d’envois CEC (coursier, exprès, colis) a augmenté de plus de 40% et presque triplé pour les importations notamment. Cette tendance est clairement due au commerce en ligne, qui suscite aussi des exigences croissantes de qualité (rapidité de livraison surtout). Elle persistera vraisemblablement: la Commission européenne s’attend à ce que le volume des colis augmente de moitié en Europe d’ici à 2025.

Constance et changement des attentes des clients

Une étude représentative commandée par l’OFCOM montre l’importance variable que les clients accordent aux prestations du service universel. Tandis que les attentes sont stables pour les lettres (distribution quotidienne, acheminement rapide), elles ont sensiblement augmenté pour les colis. Parmi les services de paiement relevant du service universel, seuls les retraits en espèces aux distributeurs automatiques et les virements par e-banking sont encore jugés importants par une majorité. Quant aux autres prestations, la moitié environ des personnes interrogées indique ne pas ou plus les utiliser, ni maintenant ni à l’avenir. L’intérêt des offices de poste est estimé stable pour le retrait et dépôt de colis, mais décline pour la correspondance par lettre. L’utilisation de points de dépôt alternatifs pour les colis (automates, détaillants/kiosques) est en nette augmentation.

Évolution de l’offre

Un marché fondamentalement sain

La demande en baisse pour les lettres adressées, les journaux et les périodiques fait aussi baisser le chiffre d’affaires dans ce domaine. Dans l’ensemble, ces pertes sont pourtant largement compensées par la croissance des revenus dans le segment des colis. Il s’avère ainsi que le marché subit une forte mutation structurelle, mais reste fondamentalement sain.

- Le chiffre d’affaires total relatif à la distribution de lettres et de colis a augmenté de 132 millions de francs en 2020, avec un recul de 90 millions environ dans le segment des lettres et une hausse de 222 millions dans celui des colis. Le secteur «Poste vers client» croît donc manifestement grâce à la distribution de colis. D’ici quelques années, la valeur du segment des colis dépassera celle du segment des lettres.

- L’incessante baisse des recettes provenant de services fournis par les offices de poste est une tendance que la numérisation renforcera. Il devient toujours plus difficile de maintenir un réseau physique de filiales. La Poste cherche la parade en proposant des offres de tiers dans les offices postaux, tandis que les compétences liées à son activité principale sont de moins en moins demandées. Malheureusement, les chiffres à disposition ne permettent pas de savoir si les services postaux ou les services de paiement attisent encore cet effet.

Conditions difficiles pour les prestataires externes

Depuis la libéralisation partielle du marché des lettres et la libéralisation totale du marché des colis, certains prestataires externes ont pu s’y établir. À cause des exigences réglementaires et de la position toujours dominante de La Poste (héritage de l’époque du monopole sur les infrastructures), la concurrence ne se développe toutefois que de manière hésitante et l’intensité concurrentielle reste faible. Sur l’ensemble du marché des lettres où, à cause du monopole résiduel, seuls quelque 24% des volumes et 30% du chiffre d’affaire sont soumis à la concurrence, les prestataires privés détiennent moins de 4% du marché. Leur part atteint quand même 15% dans la partie libéralisée du marché des lettres et 22% sur le marché libéralisé des colis, avec une légère tendance à la hausse. Les prestataires privés ont les plus grandes parts de marché dans l’importation et l’exportation de colis, soit 69% et 85%. Ce qui leur manque surtout est la possibilité d’offrir une combinaison de services de lettres et de colis. Ces services se rapprochent toujours plus sur le plan opérationnel (voir la fusion du traitement des lettres et des colis à La Poste) pour des raisons économiques liées à leur évolution en sens opposé).

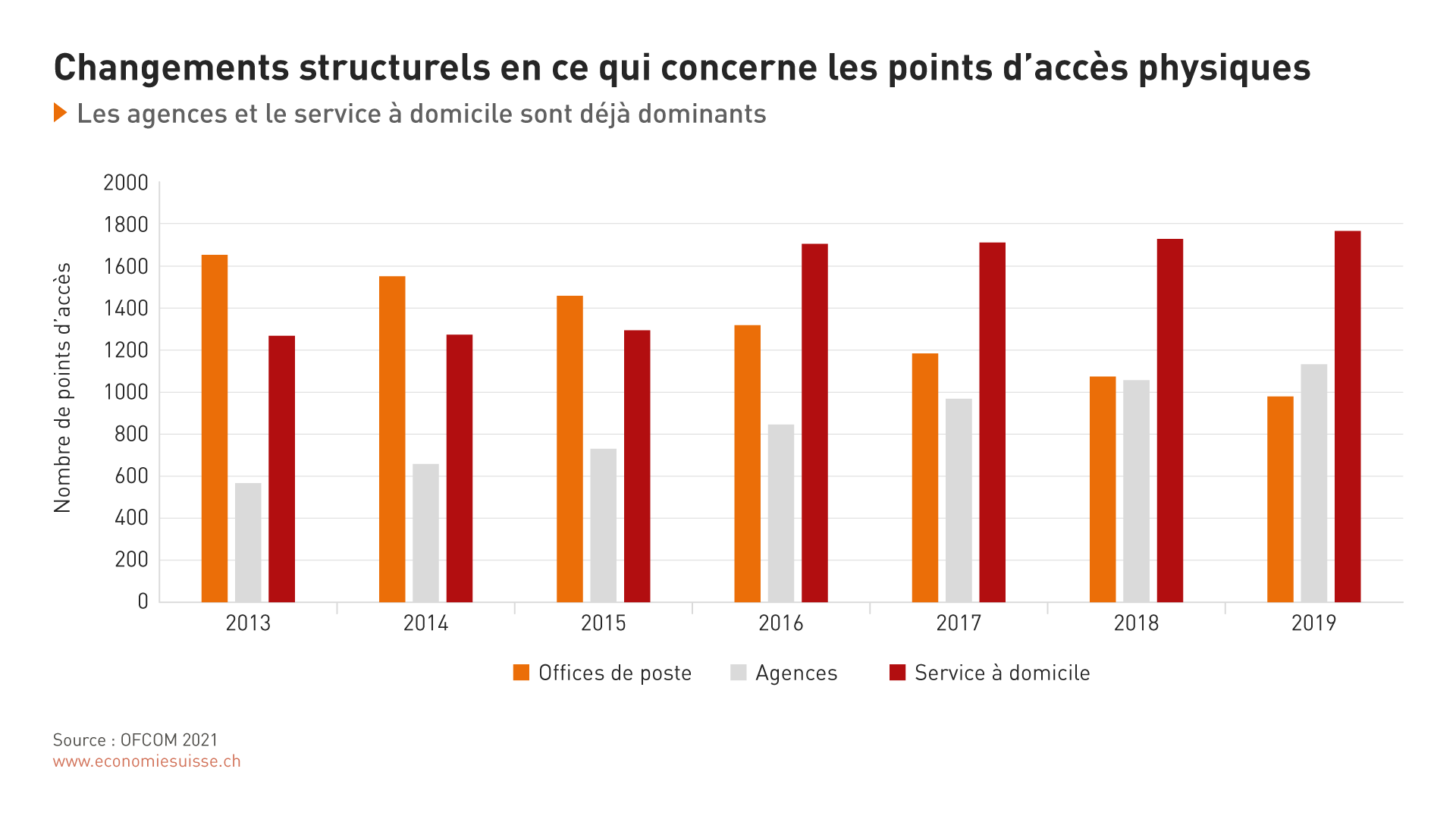

Plus d’agences, moins d’offices de poste

Ces dernières années, La Poste n’a pas pu maintenir un nombre stable d’offices postaux. Grâce à la solution des agences, elle a cependant pu consolider l’offre de points d’accès desservis. Depuis 2019, il y a pour la première fois plus d’agences postales que d’offices de poste en Suisse. Le service à domicile a permis de stabiliser le nombre de possibilités d’accès ces dernières années. Malgré le potentiel encore inexploité d’extension des agences, La Poste a suspendu l’adaptation du réseau d’offices postaux pour des raisons politiques.

Les solutions alternatives aux offices de poste joueront un rôle majeur à l'avenir.

Convergence des segments du marché

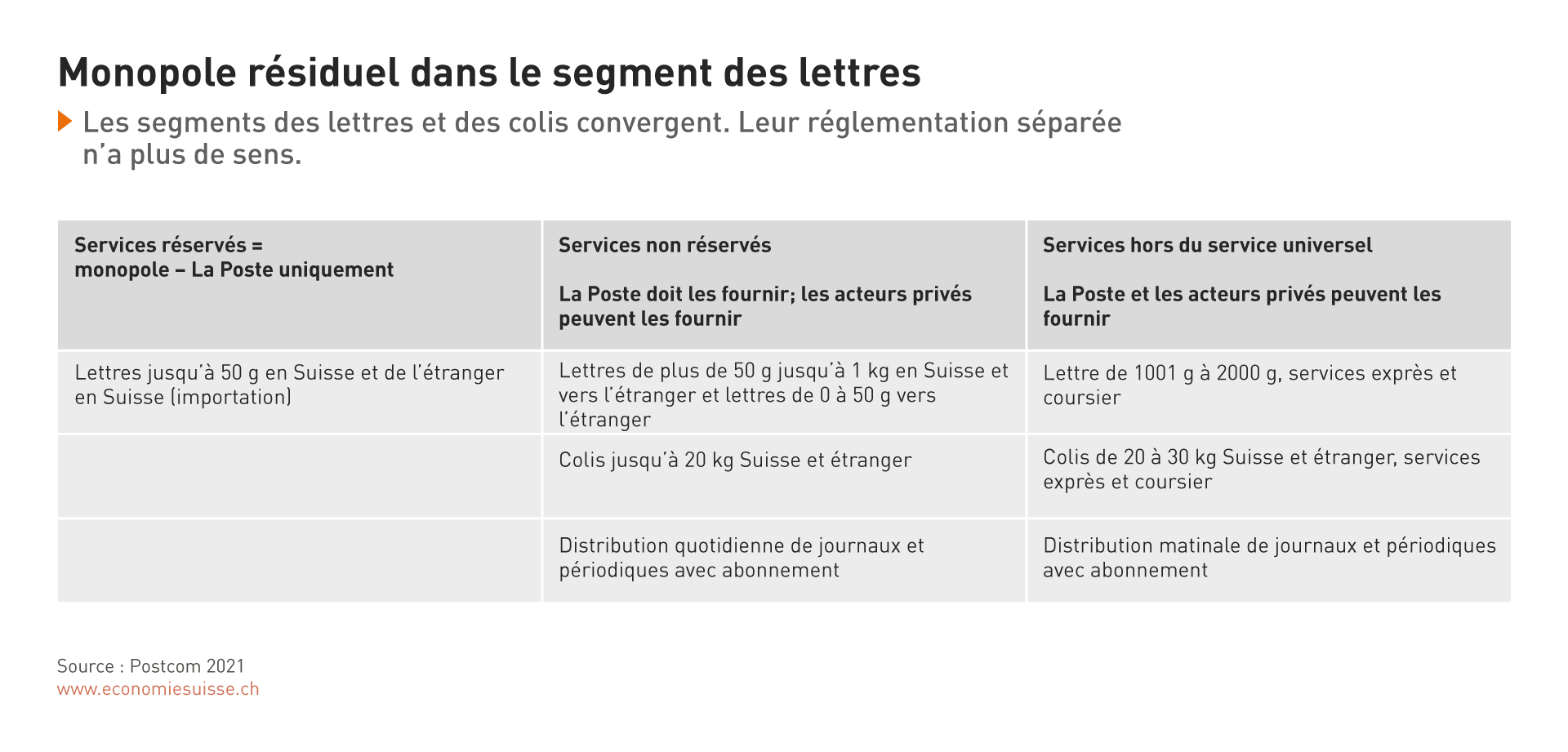

Vu l’évolution générale, une division en marchés des lettres, des colis et des journaux se révèle toujours moins judicieuse pour les fournisseurs de services postaux. La majorité des prestataires privés regroupe les processus concernés. La Poste veut également franchir ce pas, avec sa nouvelle stratégie. Cela signifie que les différents produits pour les lettres, les journaux et les colis ne seront plus distingués au niveau opérationnel et cela pose donc la question inévitable de savoir s’il faut encore le faire aux niveaux réglementaire et commercial. En outre, cette fusion est un obstacle croissant à la distinction des services monopolistiques concernés, et de leurs coûts, par rapport à la concurrence. La Suisse est le seul pays d’Europe ayant encore un monopole résiduel sur les lettres. Tous les autres ont adapté les conditions-cadre à la nouvelle donne sur le marché.

Organisation actuelle du marché postal

Trois domaines et La Poste comme force dominante

Par la réglementation en vigueur, le marché postal suisse est divisé en trois parties. Cette structure tripartite est due au monopole résiduel de La Poste d’un côté et au mandat de service universel de l’autre. Grâce à ce lien fonctionnel entre les trois domaines et aux infrastructures et systèmes hérités, La Poste reste l’acteur dominant, même dans le secteur libéralisé. Par ailleurs, la structure réglementaire du marché convient toujours moins, parce que les marchés des lettres et des colis convergent: les conditions réelles prennent le pas sur la réglementation.

L'organisation actuelle du marché manque de clarté.

Desserte insuffisante des centres à cause du service universel

La pénurie d’offre est un symptôme des monopoles, selon la théorie économique. Dans la pratique, cela se vérifie sur le marché postal. Des offices de poste disparaissent ainsi des centres, alors que la demande de services y est élevée. Une concurrence accrue pourrait contribuer à une meilleure qualité des services, mais au lieu d’ouvrir le marché et de stimuler la concurrence, le législateur a introduit il y a quelques années un «critère de densité» pour les villes et les agglomérations. Celui-ci impose à La Poste d’offrir un point d’accès pour 15 000 habitants ou emplois, dans les centres-villes animés présentant, en principe, suffisamment d’alternatives par exemple.

Opacité des prix et des coûts de La Poste

Selon nos propres comparaisons de prix et les évaluations de l’OFCOM, La Poste offre, sur le marché des lettres, des prix à première vue avantageux en comparaison internationale. Depuis 2004, les prix des lettres sont restés inchangés en Suisse, alors qu’ils ont augmenté en Europe ces dix dernières années. Face à l’évolution des volumes et en partant de coûts unitaires croissants, augmenter les prix dans le monopole est économiquement logique, comme le notait l’OFCOM dans sa dernière analyse de marché. Il n’y a pas que le prix pour les consommateurs qui est déterminant, mais aussi la contribution de couverture. Il est probable que le résultat du monopole des lettres (jusqu’à 50 g) diminue encore et qu’une partie non négligeable du prix payé par les usagers bénéficiera à l’avenir de subventions provenant d’autres domaines. Telle est certes l’intention du législateur, à savoir que La Poste finance le service universel par ses propres activités. Mais l’actuelle conception du marché ne permet pas de savoir dans quels secteurs d’activité La Poste génère des recettes, et combien, ni quels services bénéficient d’un financement croisé. Par voie de conséquence, il n’est pas non plus possible de calculer les coûts économiques correspondants. Une chose est sûre: le prix facturé au client final est «bon marché» en apparence seulement et les coûts sont assumés ailleurs. Dans un environnement de concurrence, le futur tarif devrait sans doute être plus élevé, car les subventions croisées ne seraient plus autorisées. Si elles étaient maintenues, il faudrait s’attendre à ce que la transparence et la traçabilité continuent de diminuer et les distorsions d’augmenter. Les marchés des lettres et des colis convergent et avec la structure actuelle du marché, il deviendra toujours plus difficile de déterminer les coûts effectifs ainsi que les flux financiers. Par ailleurs, La Poste a récemment annoncé un ajustement à la hausse des prix du courrier A et B.

Accès au marché entravé pour les prestataires tiers

Les prestataires privés doivent batailler fortement pour faire face aux économies d’échelle de La Poste et à ses avantages historiques. Dans les marchés libéralisés (prestations préalables, infrastructures), La Poste défend ses privilèges de l’époque du monopole. D’une certaine manière, elle entrave ainsi le développement des prestations de marché. La Postcom, chargée du développement du marché et de protéger la timide concurrence, se concentre avant tout sur les questions de droit du travail et les intérêts de La Poste elle-même plutôt que sur le développement d’une concurrence efficace dans l’intérêt des clients. Les expériences à l’étranger montrent que même des années après la libéralisation, les anciens monopoles gardent une position bien affirmée sur le marché ainsi que, grâce aux volumes, un avantage constant grâce à des économies sur les coûts unitaires. Sur les marchés entièrement libéralisés, il ne se trouve ainsi aucun opérateur postal traditionnel évincé par des opérateurs privés.

Évolution des résultats de La Poste suisse

Le groupe de La Poste se compose pour l’essentiel de six sociétés qui recouvrent différents domaines d’activité. Les prestations logistiques, qui représentent l’activité principale, sont fournies par la Poste CH SA, qui est elle-même structurée en plusieurs unités. Jusqu’à fin 2020, la poste aux lettres (PostMail) et le segment des colis (PostLogistics) étaient séparés sur le plan organisationnel.

Cette séparation fonctionnelle reflète la structure du marché et est conforme à la réglementation, qui fait une distinction entre les lettres et les colis. Le groupe de La Poste souhaite maintenant fusionner ces unités, ce qui est compréhensible du point de vue entrepreneurial. Pourtant, cette fusion ne sera plus conforme à la réglementation si le monopole des lettres est maintenu.

En 2020, un franc supplémentaire dans le domaine des colis a apporté à PostLogistics un bénéfice marginal de 33 centimes (chiffre d’affaires +221 millions de francs, résultat +73 millions de francs). Contrairement aux déclarations répétées selon lesquelles le segment des colis est «à faible marge», il semble être plutôt à forte marge. Sinon, les volumes supplémentaires ne permettraient pas de générer autant de bénéfices additionnels.

Selon le rapport de gestion 2020 chaque franc de chiffre d’affaires perdu par PostMail entraîne une perte de 1 franc. Autrement dit, La Poste Suisse réalise une perte de marge sur coûts variables de 100% par franc de chiffre d’affaires perdu dans le segment de la poste aux lettres. En d’autres termes, cela signifie que dans une telle situation, l’ensemble des postes de dépenses sont des frais fixes.

La situation est analogue chez Postfinance. La diminution du chiffre d’affaires enregistrée en 2020 a engendré une diminution de même ampleur du bénéfice. Là aussi, il semble y avoir un effet de marge de couverture de 100%. En revanche, ces chiffres ne permettent pas de tirer des conclusions sur les coûts/recettes générés par le service universel dans chacune des unités.