Quel cadre faut-il pour le service postal à l’avenir?

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Le marché postal existant

- Chapter 2 Organisation future du marché et «nouveau» service universel

Organisation future du marché et «nouveau» service universel

Nécessité urgente de développer les conditions-cadre

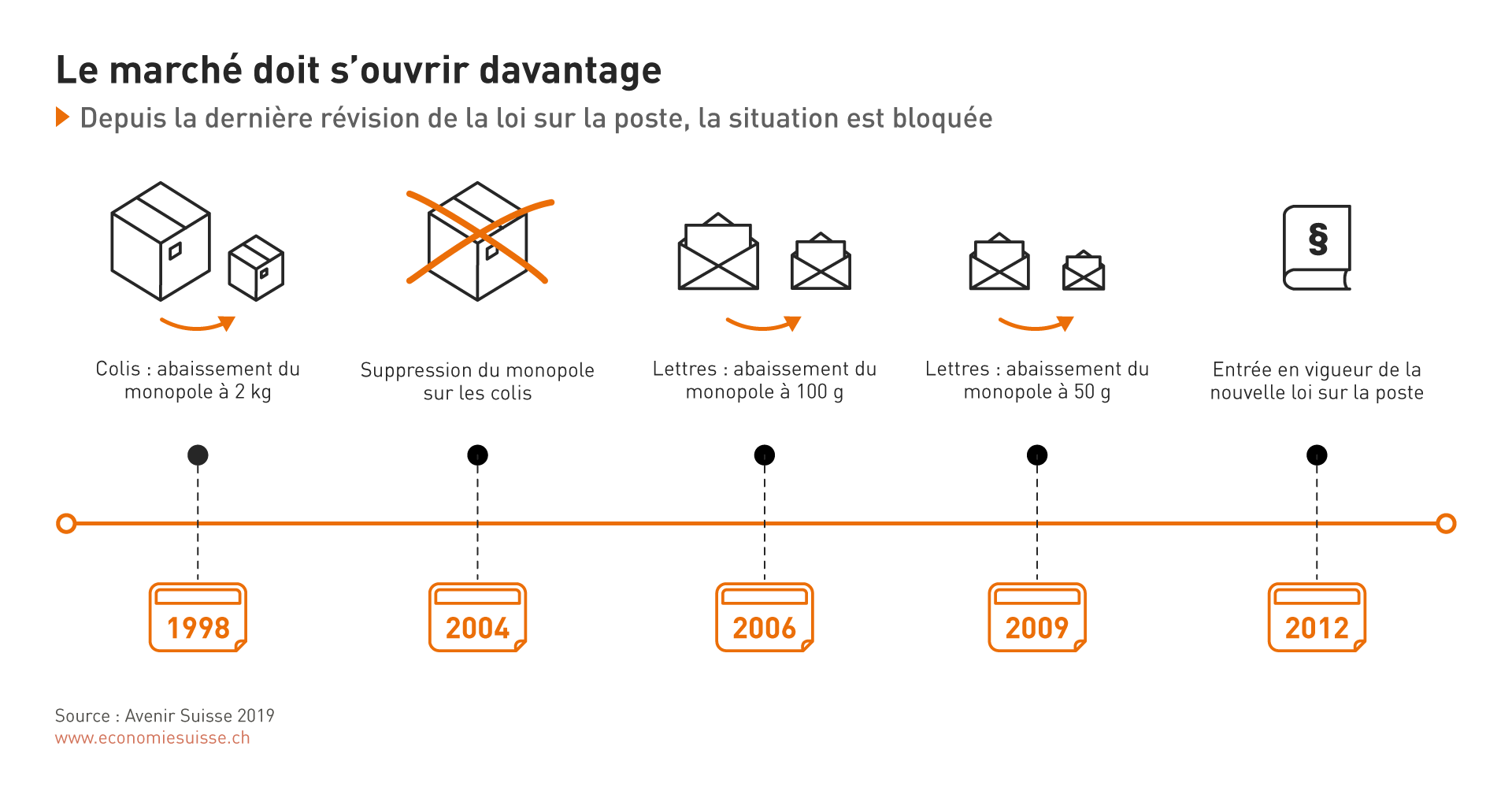

À la fin des années 1990, des efforts ont été déployés tant en Suisse que dans l’UE pour ouvrir les marchés monopolistiques des télécommunications et des services postaux afin de créer un potentiel de croissance économique. En Suisse, cette évolution a commencé avec la scission des PTT et la libéralisation totale du marché des télécommunications. Le marché postal, en revanche, n’a été libéralisé que graduellement. Le monopole des colis n’a été aboli qu’en 2004, alors que le monopole des lettres a été réduit mais jamais complètement supprimé. Depuis la dernière révision totale de la législation sur la poste à la fin des années 2000, aucune autre mesure n’a été engagée en vue d’ouvrir le marché postal.

Le Conseil fédéral s’est exprimé pour la dernière fois sur les conséquences de l’ouverture du marché dans un rapport d’évaluation datant de 2015, dans lequel il s’était prononcé en faveur du maintien du monopole résiduel. Bien que la libéralisation partielle n’ait pas eu d’impact négatif sur la qualité et la disponibilité de l’offre, il a estimé que La Poste ne serait plus en mesure d’autofinancer le service universel si le monopole résiduel était aboli. Le Conseil fédéral a ainsi privilégié les intérêts de La Poste et des structures existantes au détriment des perspectives de développement d’un marché postal entièrement ouvert.

La politique n’a pas franchi les dernières étapes en direction d’une organisation du marché ouverte et durable. Un nouveau tour de vis réglementaire a au contraire été donné ces dernières années. En 2018, le Conseil fédéral a approuvé une révision de l’ordonnance sur la poste, laquelle prévoit un durcissement des critères d’accès aux infrastructures et aux prestations du service universel.

Le marché doit enfin être totalement libéralisé.

Aux yeux de l’économie, les conditions-cadre réglementaires en vigueur ne sont plus appropriées pour relever les défis futurs du marché postal. Une nouvelle discussion de principe sur le «service public» est donc nécessaire et une nouvelle organisation du marché dans l’esprit des étapes d’ouverture déjà concrétisées doit être définie sur cette base.

Trois questions doivent être résolues pour mettre en place une telle organisation de marché:

- Quelles prestations le marché peut-il fournir et où un besoin de prestations garanties par l’État peut-il encore être identifié?

- Quel mécanisme permet à l’État de garantir ces prestations?

- Comment les interventions étatiques sont-elles financées?

Quelles prestations le marché peut-il fournir?

Par essence, le «service public» désigne la mise à disposition par l’État de biens et de services qui présentent un intérêt public particulier et qui ne sont pas fournis par le marché en quantité ou en qualité souhaitées (biens d’utilité collective pour l’économie et la société). Le «service public» n’est donc pas un instrument de politique financière, structurelle, régionale, du travail ou de l’environnement. Il ne vise pas non plus à corriger une défaillance du marché, puisque ce dernier fonctionne parfaitement aussi bien dans le domaine postal que dans celui des services de paiement. Le seul objectif du service public est de mettre à disposition un niveau de qualité défini politiquement pour des services de base importants du point de vue économique et social, là où le marché ne fournit pas des prestations de ce niveau.

Dans le cas du marché postal, ce besoin a évolué et surtout fortement décru au fil du temps, car la plupart des prestations du service universel (trafic des paiement compris) sont aujourd’hui offertes dans toutes les régions du pays, avec le même niveau de qualité, par des entreprises actives sur le marché.

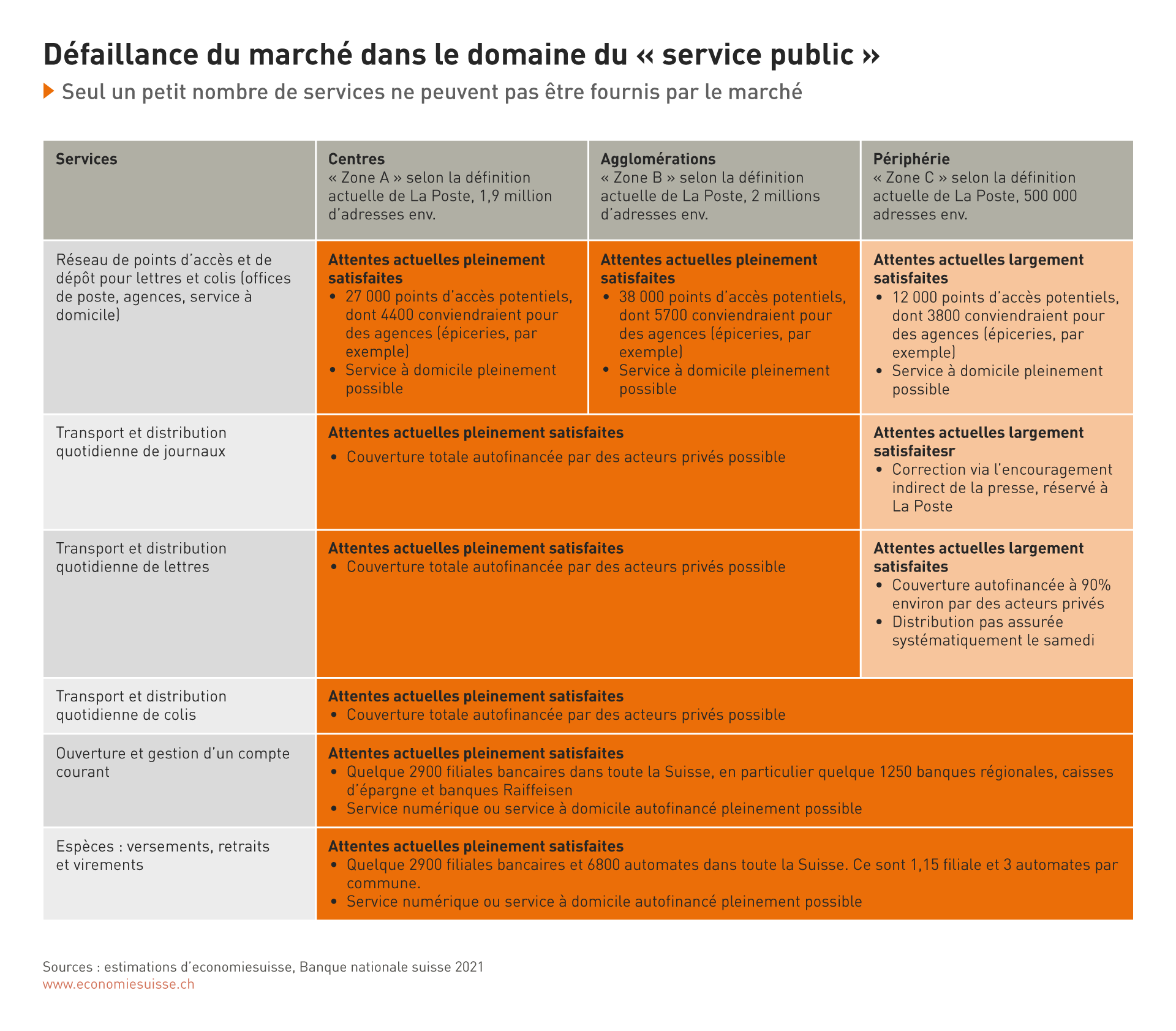

Le tableau suivant esquisse quelle serait la demande résiduelle de prestations garanties par l’État dans le domaine des services postaux et de paiement, sur la base des prestations actuellement fournies dans le cadre du service universel. Le classement est effectué sur la base des trois zones géographiques que La Poste a définies actuellement pour assurer le service universel.

Les capacités du marché ne sont pas suffisamment reconnues ni exploitées.

Les conclusions sont claires:

- Seule une fraction des prestations du service universel actuel ne pourrait pas être fournie par des tiers et s’autofinancer. Cela concerne 10% environ des quelque 500 000 adresses de la «zone C» (selon la définition actuelle de La Poste), soit pas plus de 1% des adresses de distribution postale en Suisse.

- L’offre varie fortement d’une région à l’autre. La réglementation en vigueur ne tient pas compte de ces spécificités régionales et met tout dans le même panier.

Par rapport à la situation actuelle, une approche différenciée est requise et les conditions-cadre doivent être adaptées:

- Abolition du monopole sur les lettres: L’importance de ce monopole pour le financement des services postaux a déjà fortement diminué et le marché des lettres a été fusionné avec le domaine des colis. Le maintien du monopole ne se justifie donc plus. Il empêche notamment de garantir une offre répondant à la demande dans les régions qui sont en soi déjà bien desservies.

- Dissociation des prestations: À l’avenir, une distinction doit être faite entre les services de paiement et les services postaux. On trouve des prestataires spécialisés dans les deux domaines et les synergies sont généralement faibles. Le design du marché doit par conséquent faire une distinction entre ces deux domaines.

- Nouveaux fondements: Il convient de définir un cadre juridique permettant de recourir à des prestataires privés, ainsi que de nouvelles exigences de qualité et de rentabilité pour les prestations à fournir hors concurrence. Là où cela se révèle nécessaire, le mécanisme actuel des prestations monopolistiques autofinancées de La Poste doit être remplacé par des appels d’offres et une indemnisation des prestations fournies.

- Nouveau modèle de financement: Un financement étatique direct des prestations hors concurrence est transparent et donne de bonnes incitations. La Poste ne serait plus obligée de fausser la concurrence pour pouvoir financer le service universel.

Appels d’offres et garanties de prestations étatiques

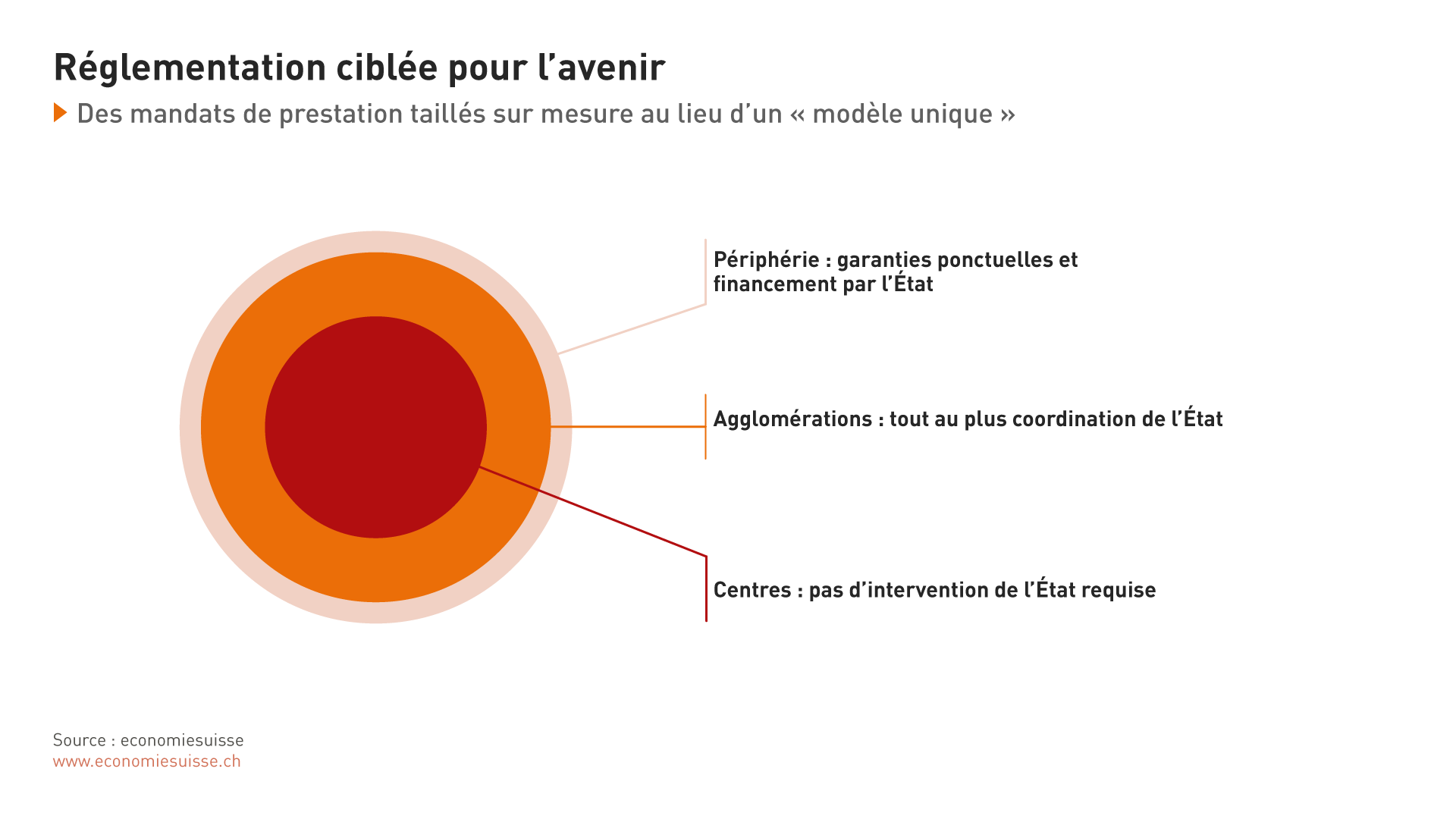

À l’avenir, l’offre de services postaux devra se baser sur une approche différenciée géographiquement et fondée sur les besoins des consommateurs. Les avantages de la concurrence pourront ainsi être mieux utilisés et le besoin de prestations garanties par l’État pourra être satisfait de manière plus ciblée. En effet:

- L’État n’a pas à intervenir là où le jeu de la concurrence fonctionne bien et où la qualité des prestations répond aux exigences.

- Là où il existe des lacunes constatées par les usagers finaux selon des critères clairement définis, certains acteurs du marché doivent combler la brèche (soit volontairement, soit sur mandat du gouvernement).

- L’État doit intervenir là où les consommateurs jugent l’offre insuffisante et mandater les acteurs du marché les plus appropriés pour fournir les prestations demandées. Ces prestations ne doivent pas être uniquement assurées par La Poste, mais aussi par des entreprises tierces indemnisées par l’État. L’État prescrit quelles prestations doivent être fournies, mais laisse aux acteurs mandatés le soin de déterminer la façon de les fournir.

Des mandats de prestations «intelligents» tiennent compte des spécificités régionales et locales.

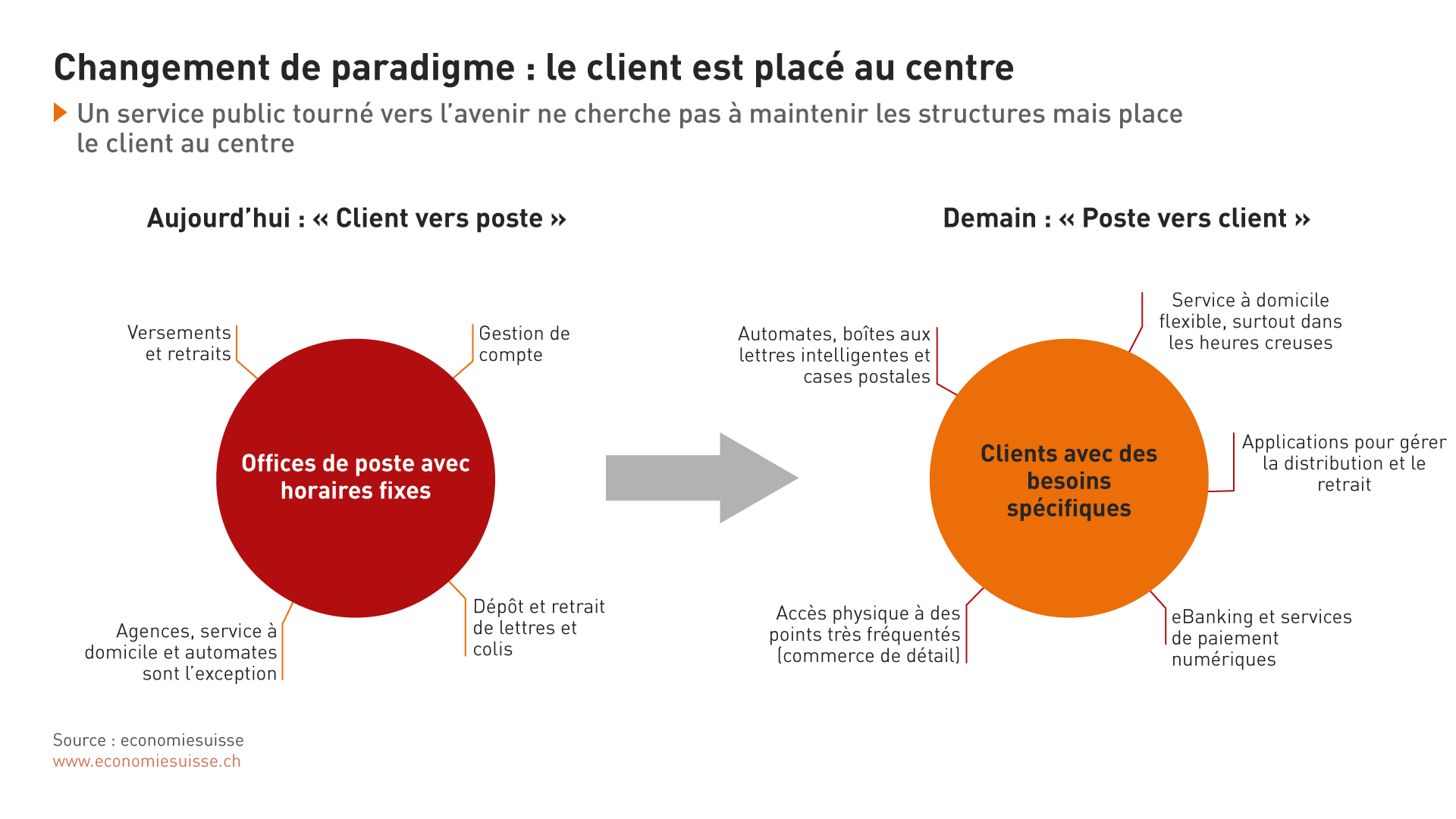

Accès aux prestations: un changement de paradigme s’impose

Alors que dans le monde analogique, les points d’accès physiques (offices postaux) étaient la pierre angulaire des services postaux, la boîte aux lettres de l’usager jouera un rôle central dans un monde de plus en plus numérisé. Un changement de paradigme s’impose, pour passer du «consommateur va au bureau de poste» à «le bureau de poste va au domicile du consommateur». Le lieu de distribution choisi par le client doit devenir le nouveau pôle pour la fourniture des services. L’infrastructure de distribution exemplaire qui existe déjà sous la forme de boîte aux lettres doit devenir la pierre angulaire des services postaux. La numérisation ne signifie pas que le client doit obligatoirement traiter ses affaires en ligne, mais que le prestataire mandaté (qui ne doit pas non plus nécessairement être un employé de La Poste) peut assurer toutes les tâches relevant du service universel avec des outils numériques. Cela peut se faire par la numérisation de la boîte aux lettres par des offres de services numériques intelligents, des ordres permanents ou une assistance téléphonique.

Le fourniture de service devrait se focaliser non pas sur les infrastructures mais sur les clients.

Supprimer les critères relatifs aux offices de poste/agences postales

À l’avenir, la fixation par l’État d’une distance maximale entre un point d’accès et un client n’aura plus de sens. L’exploitation d’un réseau d’offices de poste dans toute la Suisse ne doit plus être une exigence imposée à La Poste ou d’autres prestataires. La formulation des exigences concernant la distribution de lettres et de colis doit être inversée: chaque client dans une région X a le droit de bénéficier quotidiennement (ou à une autre fréquence) de toutes les prestations du service universel selon le catalogue Y.

La boîte aux lettres devient la pierre angulaire

Les pratiques actuelles de La Poste montrent clairement que le service à domicile fonctionne parfaitement, la satisfaction des clients à l’égard de l’offre augmente continuellement, l’offre de services peut sans cesse être développée. Ce modèle doit donc être développé de manière à ce que les régions non couvertes ou seulement partiellement couvertes par le «service universel naturel» bénéficient d’un service universel de type «poste vers client».

Exploiter les capacités des prestataires privés pour assurer un service fiable

Un large réseau de prestataires de services postaux contribue à améliorer la fiabilité des prestations, en particulier dans des situations imprévues. La pandémie de Covid-19 a notamment clairement montré que les structures monopolistiques engendrent un cumul des risques et entravent l’innovation. Les obstacles à l’accès au marché doivent être réduits afin que des acteurs privés puissent contribuer à l’approvisionnement de la population et de l’économie en services postaux et ces derniers devraient en particulier pouvoir offrir certaines prestations partielles et accéder aux infrastructures de La Poste. L’inverse est également faisable.

Besoin futur de garanties et de financements étatiques

Fondamentalement, la distribution quotidienne de lettres, journaux et colis et les possibilités de dépôt doivent être disponibles dans toutes les régions du pays. Comme on peut le voir dans la matrice ci-dessus, ces prestations seraient accessibles dans de nombreuses régions même sans garantie ou financement de l’État. Dans certains cas, des contrats de service de l’État (via des appels d’offres) et un financement direct par l’État (compensation aux entreprises contractantes) sont nécessaires.

- En principe, il devrait être possible de continuer à garantir les délais et les fréquences de distribution actuels, grâce à une répartition plus large des tâches entre La Poste et les entreprises privées ainsi qu’à un financement étatique ciblé. Au lieu d’être sapée, la concurrence devient un moyen d’améliorer les prestations.

- Les services de paiement, qui doivent eux aussi être accessibles à chacun, en principe, sont mis à disposition par le marché sur l’ensemble du territoire. Ici, tout au plus une garantie étatique ponctuelle est nécessaire, mais pas un financement étatique.

- Les prestations doivent pouvoir être fournies avec davantage de flexibilité, afin que les offices de poste, les agences de La Poste et de prestataires tiers, le service à domicile et les canaux numériques puissent être utilisés de manière optimale. Il faut une combinaison de services à domicile et d’agences postales (ouvertes). La priorité devrait être donnée aux points d’accès déjà existants et véritablement vitaux (commerce de détail), en particulier dans les régions périphériques (les «zones C» selon la définition de La Poste). Ils seraient de véritables fournisseurs de la desserte de base, avec une fréquentation de clients régulière. Les modes de fourniture de toutes les prestations devraient être traités de façon équivalente, en ce sens qu’ils ne devraient pas constituer un critère d’appel d’offres, par exemple. Outre le service à domicile, l’agence postale constitue la solution la plus simple du point de vue des clients. Un «point de contact unique» pour les différents prestataires de services signifie une réelle valeur ajoutée pour les utilisateurs. L’augmentation de la fréquentation des agences postales et la diminution simultanée de la fréquentation des offices de poste (selon le rapport annuel de la Postcom) sont un autre indice d’une évolution dans cette direction. Actuellement, La Poste n’utilise pas sa marge de manœuvre juridique pour transformer les points d’accès en agences ou pour développer le service à domicile. Les PME intéressées ne sont en particulier pas suffisamment prises en considération en tant que partenaire.

- En périphérie, les agences postales permettent de garantir des prestations de qualité à l’avenir également. Un modèle d’agence ouverte contribuera en particulier à accroître les possibilités d’accès, dans la mesure où les services postaux peuvent être proposés plus facilement dans des lieux avec un fort pouvoir d’attraction (les supermarchés, par exemple). En même temps, l’insuffisance actuelle de l’offre de points d'accès dans les centres et les agglomérations sera corrigée grâce à l’ouverture du marché et au nombre (encore) plus élevé d’agences.