Fokus Inflation VII: Der Ukraine-Krieg heizt die Inflation an

Der Ukraine-Krieg trifft die Weltwirtschaft zu einem denkbar ungünstigen Zeitpunkt: Die Inflation hat schon ohne die Entwicklungen im europäischen Osten ein beängstigendes Niveau erreicht. Der Ukraine-Krieg heizt sie nun noch weiter an. In den USA touchiert sie bereits die 8-Prozent-Marke. Die Preise für Erdöl, Gas, Rohmaterialien, Lebensmittel und verarbeitete Produkte steigen rasant. Welche Auswirkungen auf die Weltwirtschaft sind zu erwarten?

Es ist eine Binsenwahrheit: Steigende Preise führen dazu, dass die Kaufkraft der Menschen sinkt. Die Konsumentinnen und Konsumenten können sich entsprechend weniger leisten. Dies dämpft den Konsum. Und wenn der Konsum belastet wird, dann können Unternehmen weniger verkaufen. Das Resultat ist also klar: Die aktuellen Preissteigerungen sind negativ für die Weltwirtschaft. Klar gibt es die erdöl- und gasexportierenden Länder, die jetzt mehr verdienen, diesen zusätzlichen Verdienst in Luxusprodukte, Kriegsmaterial oder Prunkbauten stecken und entsprechend etwas mehr nachfragen als üblich. Doch die Weltmarktanteile dieser Länder sind zu tief, um den generell negativen Trend kehren zu können.

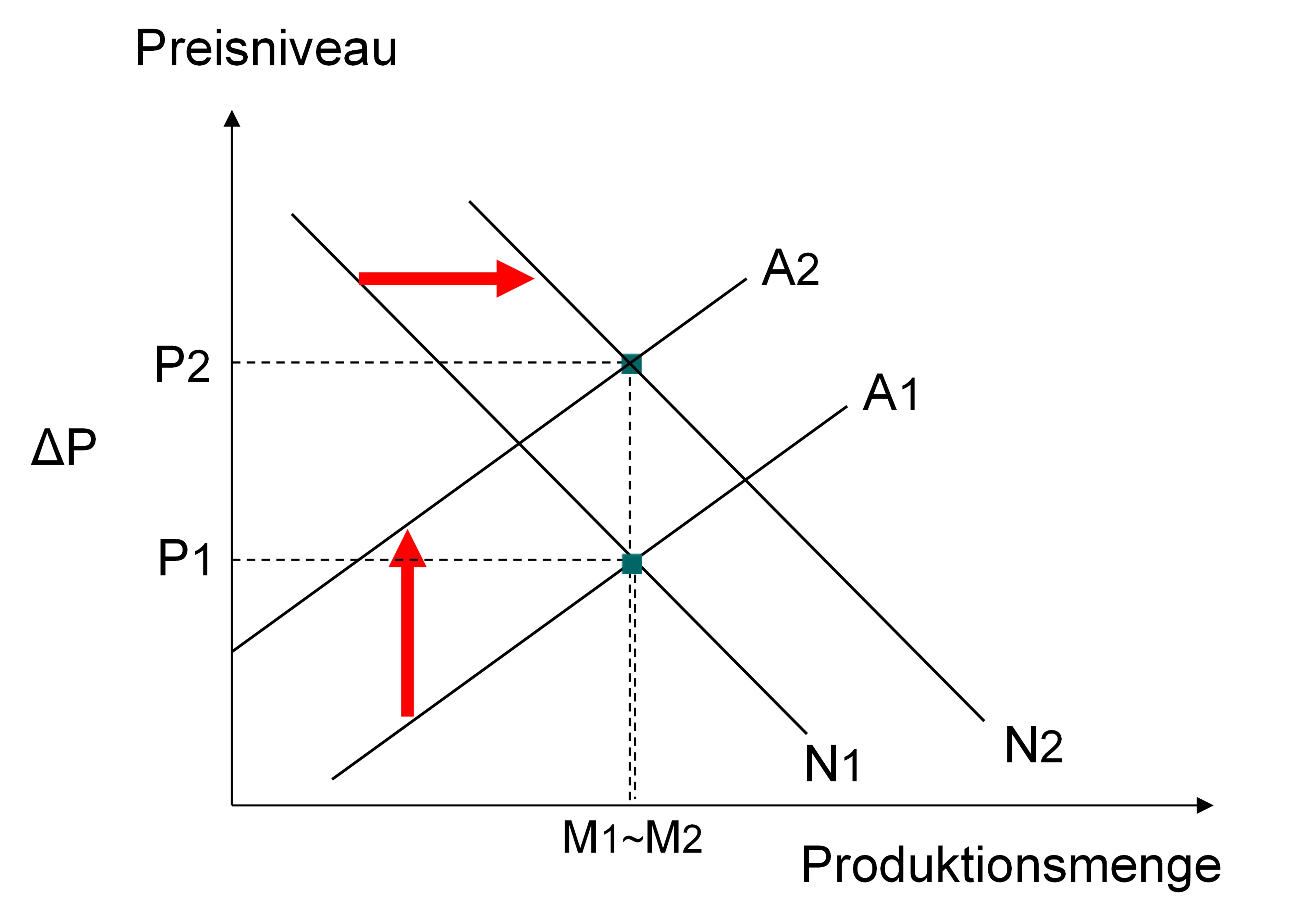

Die Preissteigerungen erfolgen nun just zu einem Zeitpunkt, wo die Weltwirtschaft bereits unter hohen Inflationsraten ächzt. In den USA erreicht diese gerade die 8-Prozent-Marke. Rasant steigende Preise für Erdöl, Gas, Rohmaterialien, Lebensmittel und verarbeitete Produkte bedeuten nichts anderes, als dass die Weltwirtschaft von einem Angebotsschock getroffen wird. Vielleicht erinnern Sie sich an die simple Grafik, mit der wir in Folge II die Situation in den USA aufgezeigt haben. Die ultra-expansive Geldpolitik und starke Fiskalstimuli haben die Nachfrage erhöht, während die Lieferengpässe und Rohstoffpreissteigerungen für einen Angebotsschock sorgten. Das Resultat sind höhere Preise (P2>P1) bei nach wie vor guter Auslastung der Produktionskapazitäten (M1 in etwa M2).

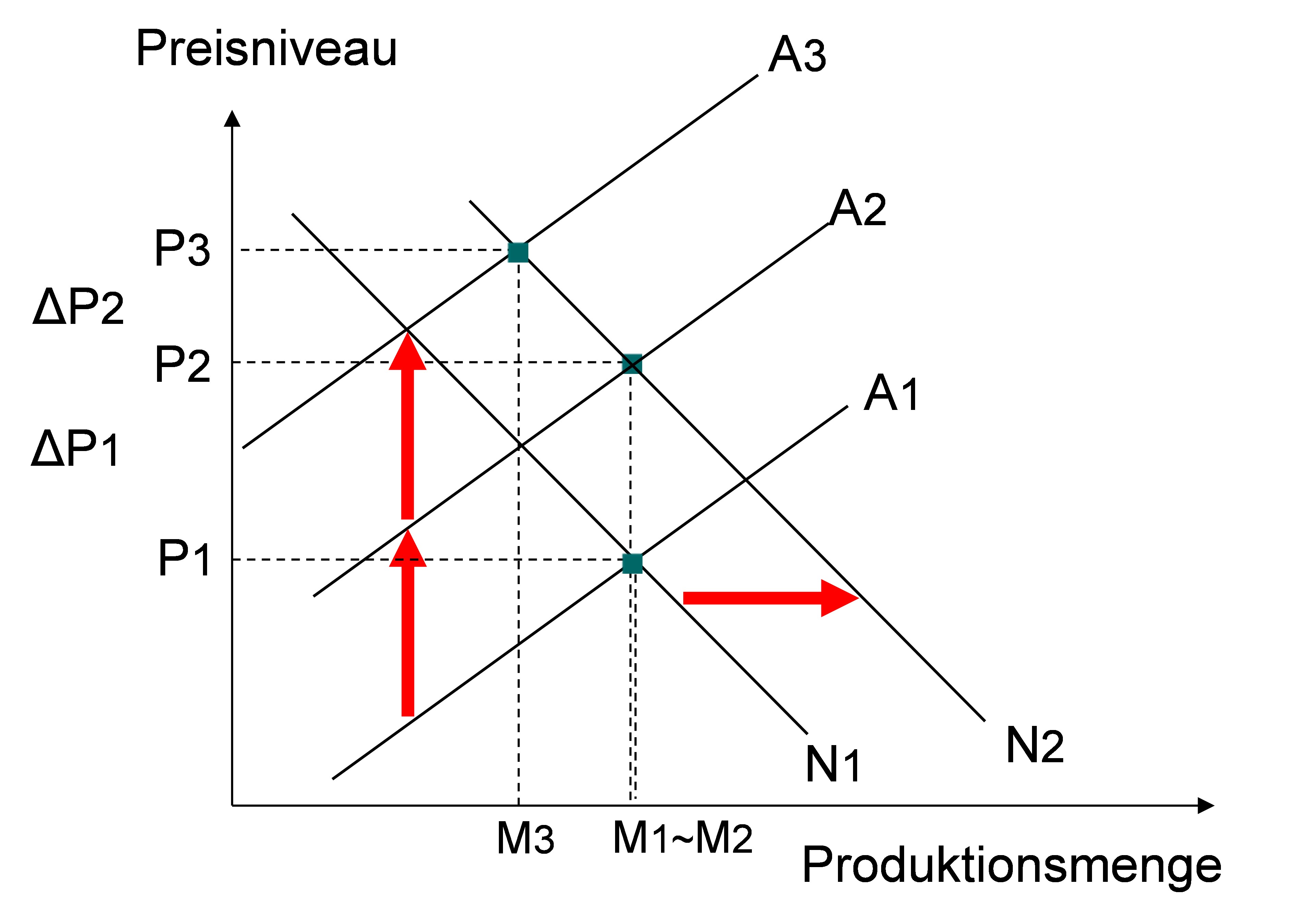

Mit dem Ukraine-Krieg kommt es zu einem zweiten Angebotsschock in kurzer Zeit, noch bevor der erste abgeklungen ist: Lieferengpässe und höhere Rohstoff- und Energiepreise verteuern die Produktion. Die Wirtschaft kann die gleiche Menge an Produkten und Dienstleistungen nur zu einem höheren Preis herstellen, die Angebotskurve verschiebt sich daher nach oben. Doch höhere Preise reduzieren den Konsum: In unserem vereinfachten Modell steigen die Preise weiter von P2 auf P3, dort wo sich das neue Angebot und die Nachfrage treffen. Entsprechend sinkt die produzierte und verkaufte Menge in unserer Einfachwelt von M2 auf M3.

In den nächsten Wochen wird sich entscheiden, wie stark die Preissteigerungen ausfallen. Steigen die Preise und stagniert der Output, bezeichnet man dies als Stagnation. Sollte die Produktion sogar sinken (wie in der Grafik), hätten wir bei hohen Inflationsraten eine lupenreine Rezession.

Was bedeutet das für die Schweiz? Als sehr offene Volkswirtschaft mit wenig eigenen Rohstoffen werden wir direkt in die Folgen des Ukraine-Kriegs hineingezogen. Auch Schweizer Produzenten leiden unter Lieferkettenunterbrüchen und Preissteigerungen für Vorprodukte. Sie können entsprechend weniger oder nur zu höheren Preisen produzieren. Weniger von Belang ist der Exporteinbruch nach Russland und in die Ukraine, deren Anteil an den Schweizer Exporten ist mit 1,0 Prozent bzw. 0,2 Prozent klein. Doch der Kaufkraftverlust weltweit führt dazu, dass die Nachfrage nach Schweizer Produkten und Dienstleistungen sinkt. Erschwert wird die Situation, weil sich Schweizer Exporte durch den stärkeren Franken im Ausland relativ zur Konkurrenz verteuern. Umgekehrt dämpft die Frankenstärke aber auch den Preisanstieg bei den Importgütern, so dass der Inflationsschub in der Schweiz weniger heftig ausfällt als im Ausland. Der Schweizer Konsum wird entsprechend auch weniger belastet.

Eskaliert die kriegerische Auseinandersetzung nicht, was eine schwere Rezession in Europa zur Folge haben könnte, sollten die Auswirkungen auf die Schweizer Volkswirtschaft insgesamt nicht dramatisch sein. Schon gar nicht vor dem Hintergrund des riesigen Leids der ukrainischen Bevölkerung.

FOKUS INFLATION

Folge I: Achtung Geldillusion – Der Franken ist nicht mehr so stark wie 2015

Folge II: Vier Gründe für die rekordhohe Inflationsrate in den USA

Folge III: «This time is different» – wirklich?

Folge IV: Nicht neutral, sondern ganz schön fies

Folge V: Die unabhängige SNB schlägt zurück

Folge VI: Wieso schlägt der Ölpreisanstieg nicht stärker auf die Schweiz durch?

Folge VII: Der Ukraine-Krieg heizt die Inflation an

Folge VIII: Der perfekte Sturm – so entsteht eine Hyperinflation

Folge IX: Die Geldpolitik der USA und der EZB – ein Spiel mit dem Feuer

Folge X: Ist die Türkei auf dem Weg zur Hyperinflation?

Fokus XI: Eine Zentralbank muss die Märkte überraschen dürfen

Fokus XII: «Forward Guidance» – eine Medizin mit Nebenwirkungen

Fokus XIII: Staatspreise machen alles nur schlimmer

Folge XIV: Reichen die Zinserhöhungen zur Zähmung der Teuerung?