Pas touche à un fonds souverain

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 La tentation de l’argent bon marché

- Chapter 2 Fonds souverains à l’étranger – modèles pour la Suisse?

- Chapter 3 Pourquoi la Banque nationale ne peut être le gardien d’un fonds souverain

- Chapter 4 L’illusion de l’endettement à coût modique

- Chapter 5 Fonds souverain – attentes et réalité

- Chapter 6 Conclusion: préserver l’avenir, c’est veiller à l’indépendance de la banque nationale et à la durabilité de la politique financière

La tentation de l’argent bon marché

Depuis le début de la crise financière et économique en 2007, l’état d’urgence monétaire a pris une dimension planétaire. Pour éviter une crise économique pire encore, la majorité des banques centrales du monde entier sont intervenues de manière résolue et ont abaissé les taux d’intérêt à des niveaux historiquement bas. En plus, les acquisitions importantes de titres d’emprunt ont poussé les taux longs vers le bas.

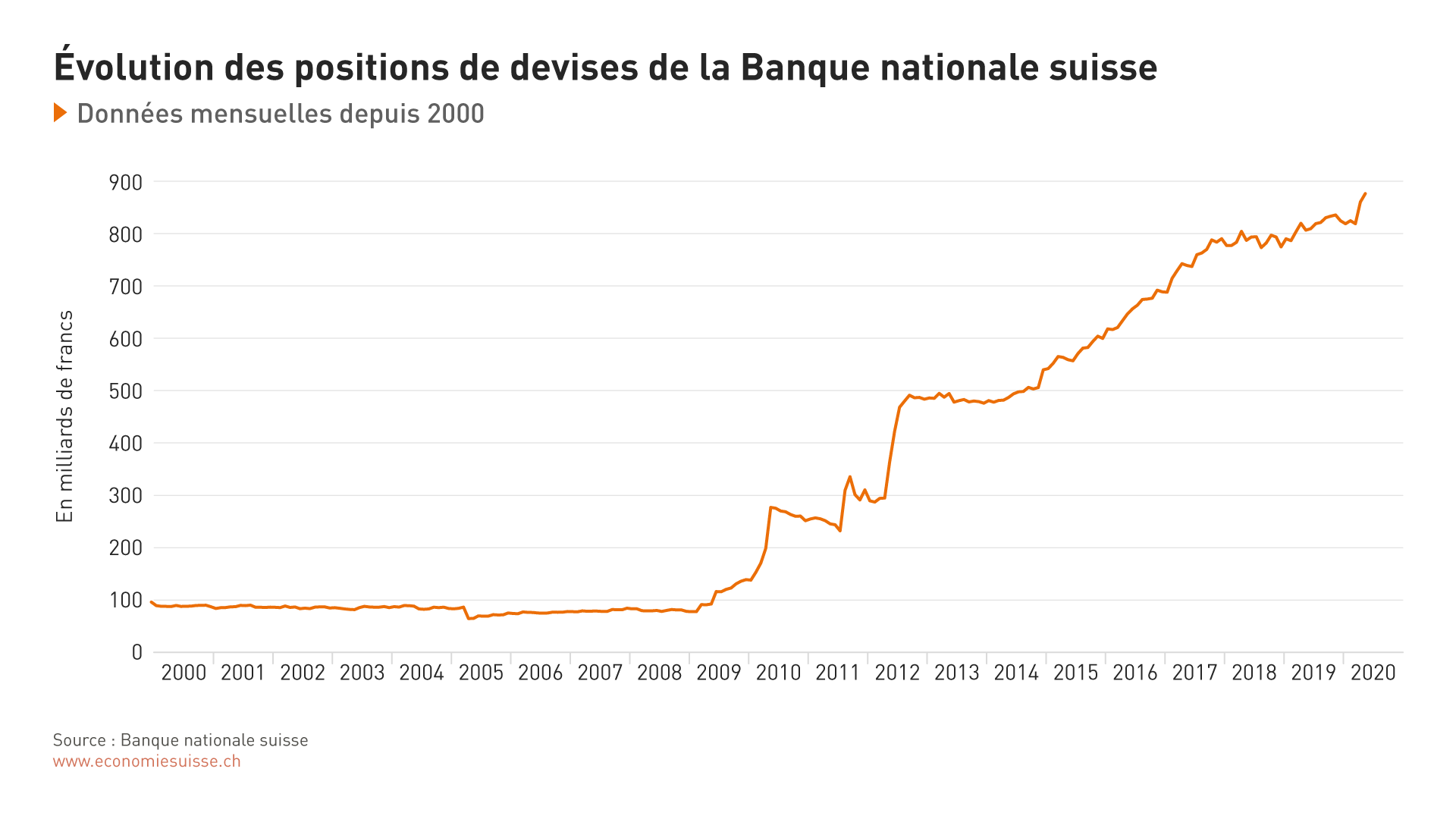

Ces développements internationaux n’ont pas épargné la Suisse. Le discernement de la BNS et sa politique économique prudente ont certes permis à notre pays de traverser les turbulences sans trop de mal, mais la croissance robuste a mené à une appréciation rapide du franc suisse. Les conséquences sont connues. Dans un premier temps, la BNS a tenté de contrer la tendance en réduisant les taux de manière conventionnelle. En septembre 2011 toutefois, elle s’est vu forcée d’instaurer un taux plancher et, pour l’appliquer, est intervenue régulièrement sur le marché des changes. Comme l’illustre la figure 1, les réserves de la BNS ont alors énormément augmenté.

Comme chacun le sait, la Banque nationale a abandonné le taux plancher le 15 janvier 2015 et, en même temps, abaissé le taux directeur à un plus bas historique de -0,75%. Le franc s’est alors fortement apprécié, pour se stabiliser après quelques semaines aux alentours de 1,05–1,10 CHF/EUR, un niveau qui pèse encore sur l’économie suisse. Pourtant, la BNS doit toujours intervenir ponctuellement sur le marché des changes pour stabiliser le cours, en achetant des devises. Elle intervient aussi sur le marché des changes en lien avec la crise du coronavirus. Ses réserves de devises avoisinent actuellement 810 milliards de francs suisses. Cela représente 117% environ de la performance économique annuelle de la Suisse.

Figure 1

Le portefeuille devises géré par la BNS atteint actuellement près de 810 milliards de francs.

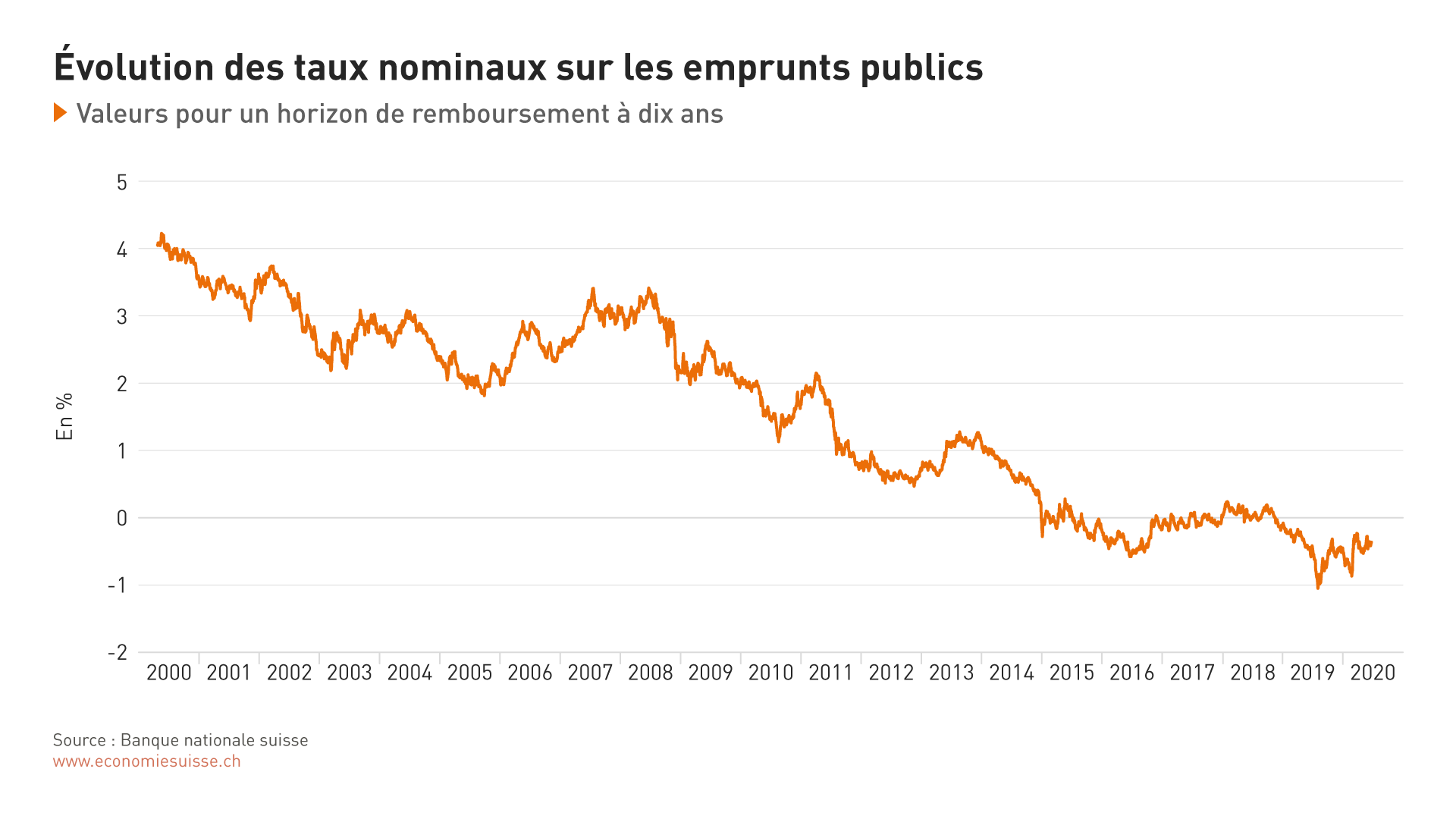

L’environnement des taux a évolué de façon quasi inverse au développement du portefeuille devises de la BNS. Lors de la crise financière de 2008 déjà, la BNS avait massivement baissé les taux directeurs à court terme à presque zéro. Les taux longs que la Confédération doit verser sur les obligations ont alors également suivi une baisse continue, comme l’illustre la figure 2. Après l’abandon du taux plancher par la Banque nationale et l’introduction des intérêts négatifs, les taux d’intérêt nominaux à long terme ont cependant suivi directement les adaptations du taux directeur. En 2018, le taux d’intérêt est devenu positif par moments, mais il a reculé à -1,0% avec le ralentissement international de l’économie. Dans la présente crise du coronavirus, les taux ont commencé par baisser avant de repartir à la hausse. Le taux d’intérêt reste toutefois négatif. Cela signifie que, pour certaines durées, la Confédération peut actuellement contracter des dettes à des taux négatifs. Au moment d’emprunter l’argent, elle en touche ainsi davantage (du moins en valeur nominale) qu’elle ne devra rembourser par la suite. Un phénomène exceptionnel, aussi du point de vue historique.

Figure 2

Les intérêts servis sur les emprunts d’État suisses affichent un niveau plancher historique.

Le «free lunch» pour la Suisse?

Il semble, à première vue, que la Suisse puisse accéder à des sources quasi intarissables de revenus – du moins à court et moyen termes – sans encourir de frais. Un «free lunch» en quelque sorte. La Banque nationale pourrait apparemment acquérir des valeurs tangibles en faisant «marcher la planche à billets», sans pour autant menacer la stabilité des prix à la consommation. Cela affaiblirait au contraire le franc, au bénéfice de l’industrie helvétique, tandis que la Confédération pourrait s’endetter tout en réalisant des bénéfices. Au final, «s’endetter» en perdrait presque son aspect équivoque pour paraître une affaire lucrative.

Dans ce contexte, il n’est guère étonnant que la politique veuille profiter de cette présumée manne financière. D’où les nombreuses voix appelant à la création d’un fonds souverain, qui devrait exploiter l’actuelle situation du franc fort, effectuer des investissements «dans l’intérêt de la Suisse» et – comme corollaire agréable en quelque sorte – désamorcer les difficultés économiques. Singapour et la Norvège, mais aussi Hong Kong, avec leurs fonds souverains couronnés de succès, sont souvent citées comme modèles. Les explications ci-dessus ont montré que la discussion politique se concentre sur deux solutions possibles, selon des concepts très différents. Examinons-les plus avant:

- Une partie des réserves de devises de la Banque nationale seraient délocalisées dans un fonds séparé qui pourrait procéder à des investissements offrant un potentiel de rendement plus élevé qu’avec l’actuelle stratégie d’investissement de la BNS. De nombreuses propositions visent en outre des investissements de nature stratégique destinés, par exemple, à des projets d’innovation ou à des infrastructures d’importance stratégique à l’étranger. Grâce à ce genre de fonds souverain, pense-t-on communément, la réaffectation d’une partie des réserves de la BNS allègerait la pression politique qu’elle subit. D’autres idées, isolées, sont d’adapter les règles d’investissement de la Banque nationale afin d’accroître le potentiel bénéficiaire des réserves.

- La Confédération devrait exploiter la situation des taux d’intérêt bas, voire négatifs, pour placer un important volume (100 milliards de francs, par exemple) d’emprunts publics sur le marché. Des moyens qui seraient ensuite investis dans des actifs et projets hautement rentables et «prometteurs», comme du capital risque pour des innovations ou l’investissement dans les énergies alternatives. Certaines idées consistent à opter pour une approche concentrée sur des projets d’infrastructures en Suisse (rail, route, recherche, formation, etc.).

Ces formes de fonds souverains sont un résultat direct de la situation monétaire actuelle. Une motion du PDC combine les deux idées. Elle demande la création d’un fonds auprès de la Confédération, mais qui serait financé via des crédits auprès de la BNS. Dans le sillage de la crise du coronavirus, l’idée d’un fonds souverain est d’autant plus tentante qu’il générerait des ressources financières comme par magie. Malheureusement et indépendamment de la forme retenue pour le fonds, ces exigences relèvent de la tentation de l’argent bon marché, en donnant l’illusion d’un gain gratuit et sans risque. Comme nous le démontrerons dans ce dossierpolitique, le «free lunch» n’existe pas – même pas en ces temps exceptionnels que la politique monétaire traverse en ce moment. Tout au contraire. Du point de vue économique, les idées de fonds souverain doivent être résolument rejetées.