Les finances fédérales en 2023 : les chiffres rouges exigent des priorités

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Aperçu des finances fédérales

- Chapter 2 Budget 2023 et plan financier 2024-2026

- Chapter 3 Concept d'apurement pour le budget fédéral

- Chapter 4 Position d'economiesuisse

Aperçu des finances fédérales

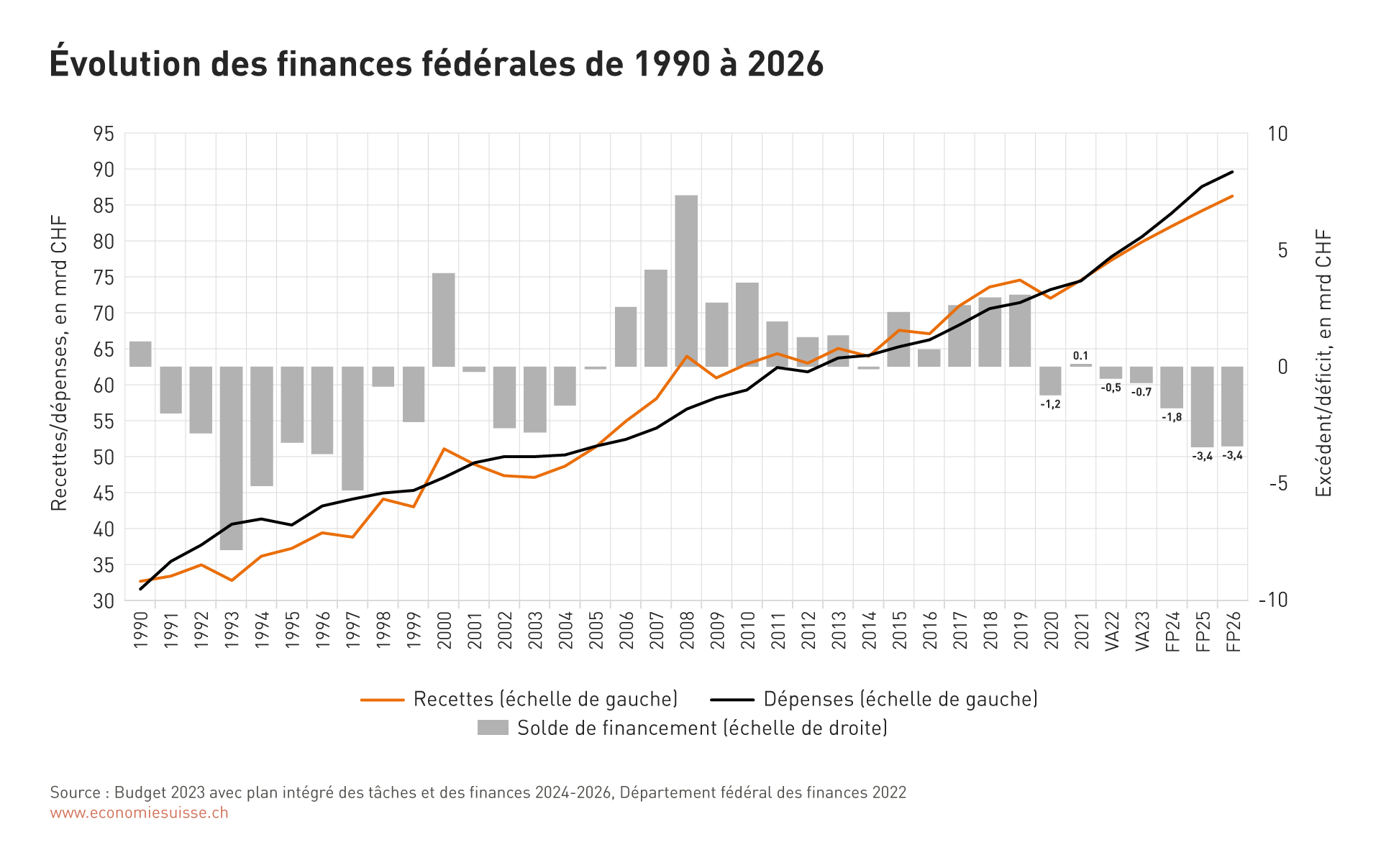

Après que le budget fédéral ordinaire a traversé la crise du Covid sans trop de dommages, des déficits importants se profilent pour les années à venir. Cette situation difficile est d'origine interne. Les projets décidés par le Parlement dépassent de loin les recettes de la Confédération. A partir de 2024, le frein à l'endettement ne pourra plus être respecté selon la planification actuelle.

La planification des années à partir de 2024 laisse entrevoir un excédent de dépenses croissant et des déficits. Si l'on veut respecter le frein à l'endettement, il est nécessaire d'ajuster le plan financier.

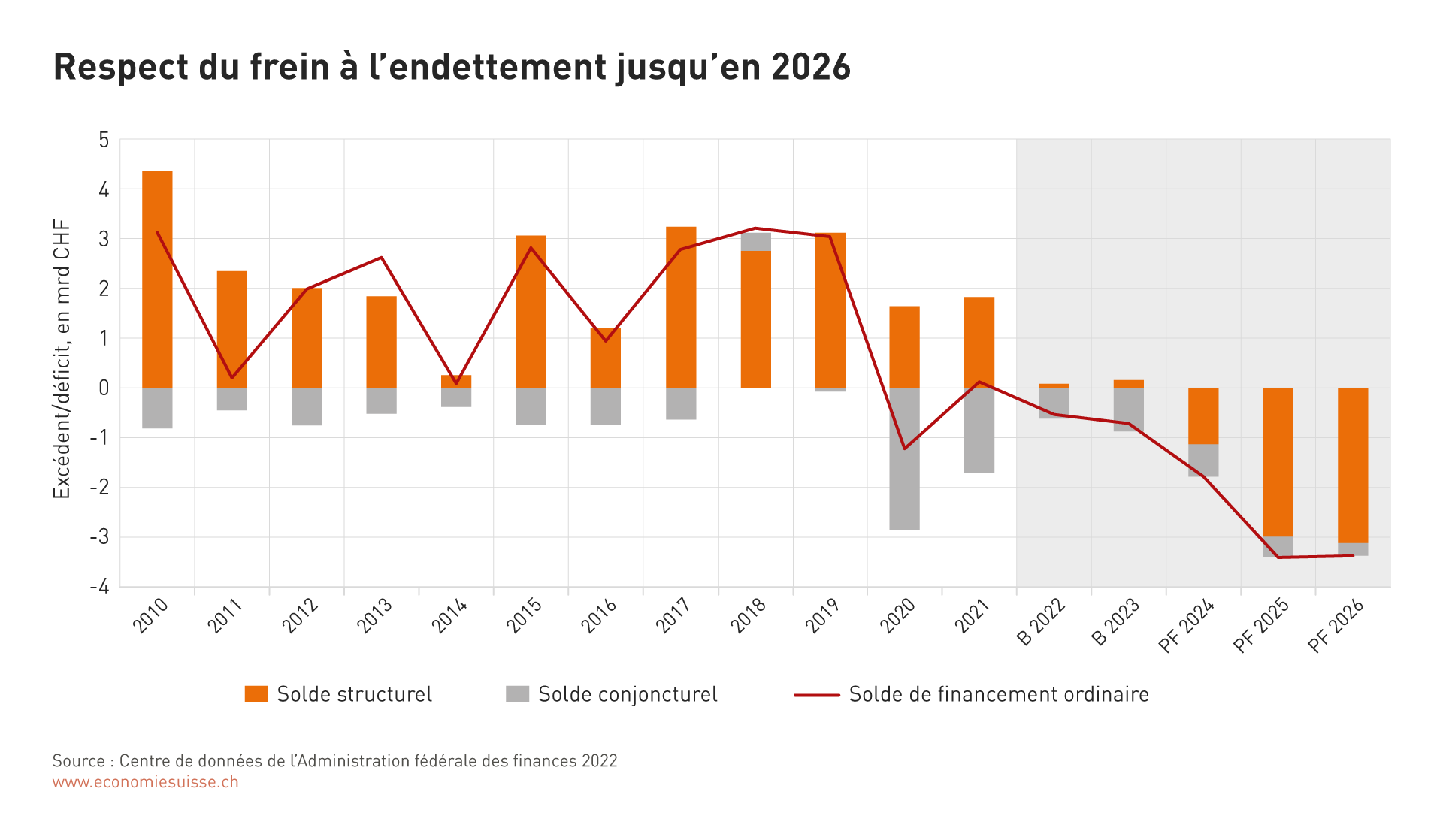

Le frein à l'endettement garantit l'équilibre du budget fédéral. Cette règle fiscale simple - les dépenses doivent être financées par des recettes - empêche les dérapages de la politique financière et garantit la durabilité finances de l'Etat. L'importance du frein à l'endettement est actuellement bien visible. Le budget fédéral est en pleine expansion, comme jamais depuis l'introduction du frein il y a 15 ans. La plus grande partie de l'expansion prévue n'est pas financée et entraînerait donc un endettement élevé et en hausse constante. Le frein constitutionnel à l'endettement empêche cette évolution indésirable et dommageable. Les déficits non autorisés dans la planification financière doivent donc être réduits.

Afin de garantir une politique financière adaptée à la conjoncture, des déficits sont autorisés les mauvaises années (des excédents sont exigés les bonnes années). Les déficits « structurels », c'est-à-dire non liés à la conjoncture, sont dus au fait que l'on a décidé de dépenser plus que les recettes disponibles.

Le frein à l'endettement garantit également la réduction des nouvelles dettes accumulées pendant la pandémie. Ces dépenses extraordinaires s'élèvent à un peu plus de 27 milliards de francs. Le Parlement est resté cohérent sur ce point et s'est prononcé, comme l'économie et le Conseil fédéral, pour une réduction complète de cette dette. Cette réduction n'est pas responsable de la situation des finances fédérales. Elle ne pèse pas sur le budget ordinaire. La réduction de la dette se fait pour ainsi dire en arrière-plan, par l’affectation des fonds « excédentaires » (distributions supplémentaires de la Banque nationale suisse BNS et excédents du budget ordinaire). Le déficit à épurer (solde du compte dit d'amortissement) s'élève à environ 20 milliards de francs (état fin 2021).

Adaptation de la présentation des comptes

En mars 2021, le Parlement fédéral a adopté la motion 16.4018 « Etablir les comptes de sorte qu'ils rendent une image conforme à la réalité de la situation financière et des résultats ». Cette motion a chargé le Conseil fédéral d'aménager la gestion financière de manière plus conforme à la période comptable. La mise en œuvre de la motion a entraîné une modification de la loi sur les finances de la Confédération (LFC), qui s'appliquera pour la première fois au budget 2023. La révision a de larges répercussions sur les chiffres. L'adaptation la plus importante est la suppression du compte de financement. Il constituait jusqu'à présent la base de décision pour le frein à l'endettement.

Le frein à l'endettement reste l'instrument de gestion central du budget fédéral, mais les valeurs de référence importantes sont désormais déduites du compte de résultats et du compte des investissements. Le degré d'autofinancement de la Confédération, une première valeur de référence importante, est le solde des dépenses et des recettes ayant une incidence sur le frein à l'endettement (ce que l'on appelle les dépenses courantes et les recettes courantes). Il permet de vérifier si les investissements nets de la Confédération peuvent être financés par des moyens propres ou si des dettes ont été contractées à cet effet. Si le résultat financier est négatif et supérieur à un éventuel déficit conjoncturel autorisé, les prescriptions du frein à l'endettement ne sont pas respectées. Le respect du frein à l'endettement reste le critère central permettant d'évaluer et de gérer la situation des finances fédérales.

Afin de permettre la comparaison avec l'année précédente dans le budget (prévision), les comptes d'Etat 2021 et le budget 2022 ont dû être adaptés. Les graphiques imprimés dans ce dossier comportent donc en partie une rupture structurelle entre les comptes des années 2020 et 2021. Désormais, la constitution/dissolution de provisions ainsi que les régularisations sont également prises en compte. En outre, les différentes catégories de recettes et de dépenses contiennent également les écritures extraordinaires et les investissements, au lieu des seules écritures ordinaires. Au sein de chaque catégorie, il n'est donc plus possible de faire la distinction entre le budget ordinaire et le budget extraordinaire.

En raison de la redéfinition des notions de recettes et de dépenses, la révision de la LFC a également des répercussions sur la définition de la dette. La notion centrale est désormais la «dette nette», qui se compose des capitaux étrangers moins le patrimoine financier. La variation de la nouvelle dette peut désormais être déduite directement du solde de financement (voir tableau). Les définitions internationales se basent sur d'autres notions de dette. La dette nette selon la définition de la LFC n'est donc pas directement utilisable pour une comparaison internationale.