Les finances fédérales en 2023 : les chiffres rouges exigent des priorités

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Aperçu des finances fédérales

- Chapter 2 Budget 2023 et plan financier 2024-2026

- Chapter 3 Concept d'apurement pour le budget fédéral

- Chapter 4 Position d'economiesuisse

Position d'economiesuisse

1) Le budget et le plan financier doivent respecter le frein à l'endettement, ce qui nécessite un assainissement budgétaire approprié.

Lors de la session d'hiver, le Parlement adoptera le budget fédéral pour l'année 2023. Si le Parlement s'en tient aux directives du Conseil fédéral, le budget sera conforme au frein à l'endettement. Aucune autre mesure n'est nécessaire pour l'année prochaine.

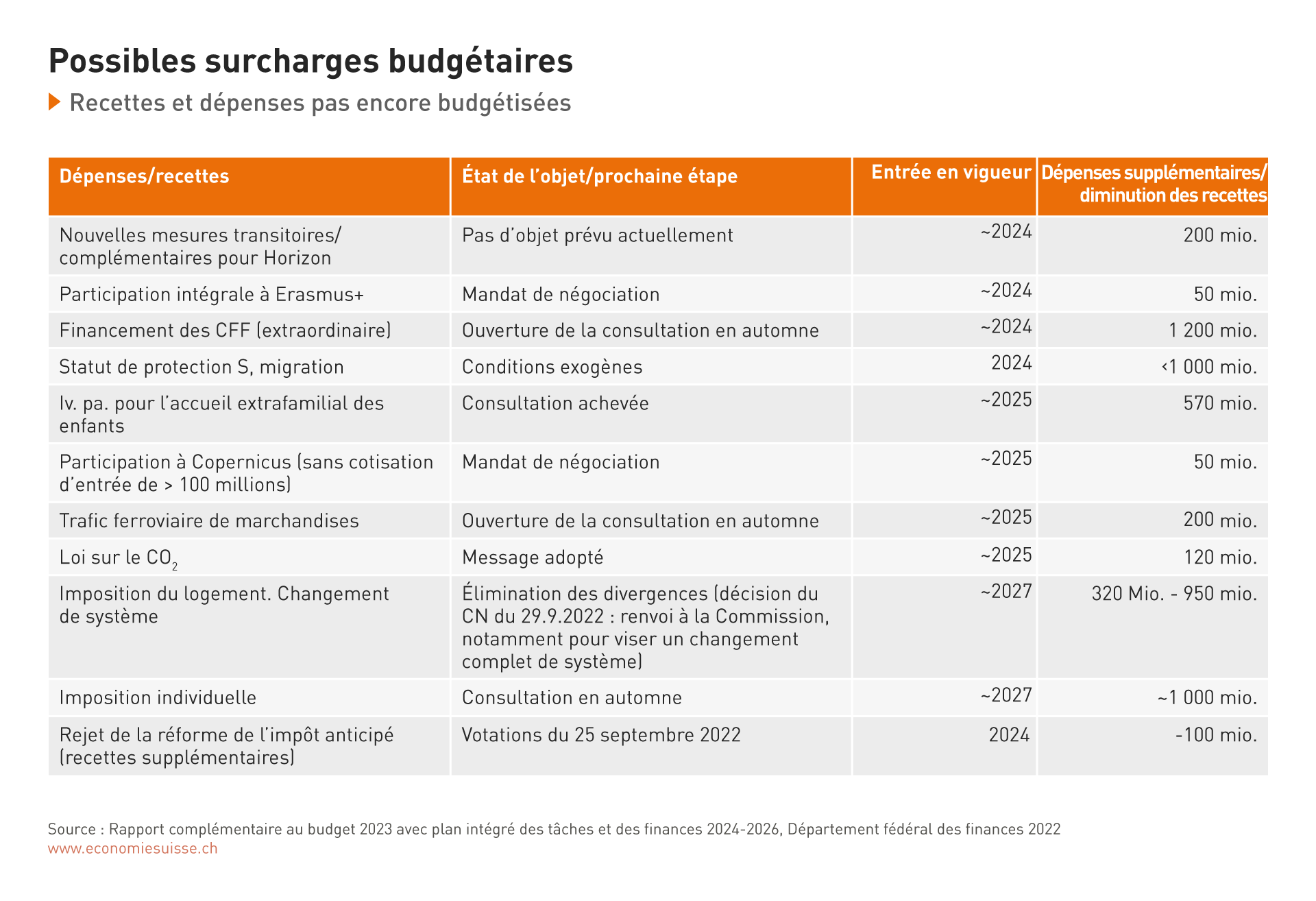

A partir de 2024, les moyens financiers de la Confédération ne suffiront toutefois pas à financer tous les projets décidés par les Chambres. Parallèlement, le Parlement discute d'autres projets aux conséquences financières parfois élevées (voir tableau «Charges supplémentaires possibles pour le budget fédéral»). Si de nouvelles dépenses sont décidées, la surcharge financière risque d'être encore plus importante. Le frein à l'endettement interdit - à juste titre - qu'une telle situation se produise. Des mesures d'assainissement sont donc nécessaires dès maintenant, afin que le plan financier respecte le frein à l'endettement à partir de 2024.

En plus du plan financier déjà déficitaire, de nombreux projets non encore financés sont à l'ordre du jour à court et moyen terme. Compte tenu de la situation budgétaire, il est impératif de prévoir un financement pour ces projets.

L'accumulation massive de dettes des années 90 et du début des années 90 a montré à quoi mène une politique de dépenses sans frein. L'expérience de la pandémie n'a pas été plus rassurante à cet égard. En mode crise, le Parlement a dépensé des milliards en très peu de temps. Cette manière de dépenser semble se poursuivre. Le budget fédéral en est au point où une discussion de fond s'impose. De nouvelles tâches sont-elles vraiment nécessaires et toute extension des tâches est-elle indispensable ? Peut-on faire des coupes dans ce qui existe déjà et, si oui, où ? Est-on prêt à aller devant le peuple pour obtenir davantage de tâches étatiques et à exiger des impôts et des taxes plus élevés ?

Pour déterminer si la Confédération doit effectivement assumer de nouvelles tâches ou accroître les tâches existantes, on peut par exemple intégrer les considérations suivantes :

- La réalisation est-elle possible sur le plan technique et temporel ?

- Le fédéralisme est-il respecté (en particulier la répartition des tâches entre la Confédération et les cantons prévue par la Constitution) ?

- Une nouvelle solution est-elle efficace (peu coûteuse) et durable en termes d'impact et de coûts ultérieurs ?

- Existe-t-il des solutions plus avantageuses, éventuellement privées ?

- Enfin, le financement peut-il être assuré sur la base d'hypothèses réalistes et, si oui, comment ?

2) Sans financement assuré, il faut renoncer à de nouvelles dépenses

La question de savoir à quoi la Confédération consacre l'argent des contribuables est avant tout une question politique. Pour l'économie, les tâches qui favorisent la croissance et la prospérité sont prioritaires. Les décisions de dépenses devraient en outre être guidées par les critères d'efficacité, d'efficience, de durabilité et de respect de l'ordre fédéral. Mais ce qui devrait aller de soi, c'est qu'il faut montrer comment les nouvelles tâches seront financées ou compensées. C'est d'ailleurs ce que précise le Conseil fédéral dans le rapport complémentaire d'octobre 2022 susmentionné : « Les éventuelles nouvelles tâches doivent être soit couvertes par des recettes supplémentaires, soit compensées par des économies dans d'autres domaines ». C'est finalement ce qu'exige le frein à l'endettement : les dépenses doivent être financées par les recettes existantes. Celui qui veut dépenser plus doit se procurer de nouveaux moyens. Les chèques sans provision n'existent pas - à juste titre.

Réduire les tâches existantes ou y renoncer totalement est politiquement difficile à mettre en œuvre. Néanmoins, cette voie ne doit pas non plus être fermée a priori. Ce qui était important il y a 30 ans ne l'est plus forcément aujourd'hui. D'autres thèmes ou de nouveaux thèmes peuvent être devenus plus importants en tant que tâches de l'État. Si rien de ce qui est ancien ne doit jamais être remis en question, chaque tâche nouvelle ou élargie de l'État signifie un développement de l'État. Il n'est pas certain que le peuple (et l'économie) soit prêt à soutenir un développement permanent de l'Etat s’il se traduit par une hausse des impôts. Face à un nombre aussi important de projets d'extension, généralement coûteux, comme ceux actuellement en discussion, il doit être possible, dans le sens d'un changement de priorités, de remettre en question ce qui existe ou, du moins, de réorienter la croissance des moyens vers de nouvelles tâches. Si cela ne suffit pas, il n'y a pas d'autre solution que de renoncer à des projets et de revoir les comptes, même pour des décisions récentes. Le Conseil fédéral dit la même chose en toute clarté sous le titre « Revenir sur les dépenses nouvellement décidées ou y renoncer » (p. ex. contre-projet à l'initiative sur l'allègement des primes).

3) Des recettes supplémentaires par le biais d'augmentations d'impôts ne sont pas une solution à court terme ; ce développement de l’Etat devrait d'abord être confirmé par le peuple.

Le Conseil fédéral tempère lui aussi les éventuels espoirs. Les options réalistes semblent très limitées. En ce qui concerne l'impôt sur les sociétés (impôt sur le bénéfice), il s'agira ces prochaines années de maintenir les recettes à leur niveau actuel, après que l'imposition minimale de l'OCDE (selon le calendrier à partir de 2024) aura provoqué une détérioration des conditions-cadres dans un domaine sensible. Les éventuelles recettes supplémentaires générées par l'imposition minimale ne contribueront pas à résoudre les problèmes financiers de la Confédération. Elles doivent au contraire être utilisées pour des mesures favorisant l’attractivité économique, dans l’optique de garantir les recettes fiscales actuelles.

En ce qui concerne l'impôt sur le revenu, il est actuellement plutôt question d'allégements fiscaux que d'augmentations d'impôts (augmentation de la déduction fiscale pour l'assurance maladie, suppression de la valeur locative et de la pénalisation du mariage ou introduction de l'imposition individuelle). Celles-ci doivent être soigneusement examinées et pesées en fonction de leurs conséquences financières pour le budget fédéral. Une augmentation de la TVA destinée au budget général de la Confédération serait une nouveauté. Jusqu'à présent, de telles augmentations ont toujours été liées à un objectif (par exemple pour l'AVS ou l'AI). De plus, le peuple vient de décider d'une nouvelle augmentation de la TVA à partir de 2024 en faveur de l’AVS. Une nouvelle hausse aurait donc du mal à voir le jour dans un avenir proche.

Les augmentations d'impôts nécessitent dans tous les cas une votation populaire et les votations populaires sont des zones à risque politique. Mais elles montrent clairement ce que la majorité souhaite et ne souhaite pas – à savoir soutenir une nouvelle tâche de l'Etat et payer pour cela.

4) Les dépenses ne peuvent être transférées au budget extraordinaire qu'à des conditions restrictives ; contourner le frein à l'endettement représente une violation de la Constitution.

En cas de crise, la Confédération peut dépenser plus d’argent que ce dont elle dispose effectivement - cette soupape d'urgence du frein à l'endettement est juste et, lors de la pandémie, elle a été utilisée à grande échelle pour la première fois. Mais une soupape d'urgence est ce qu'elle est : une solution de dernier recours dans une situation particulièrement difficile. Pour que le frein à l'endettement ne puisse pas être contourné par la voie du budget extraordinaire, les critères sont restrictifs.

De toute façon, il est aussi obligatoire d’amortir les déficits du budget extraordinaire. C'est ce qui s'est passé avec les dettes Covid. Leur réduction est obligatoire, mais il est possible de prendre son temps. Comme le financement est ainsi reporté d'aujourd'hui à demain, il est juste que les critères d'application des paiements extraordinaires soient restrictifs. Le besoin de paiements extraordinaires ne doit pas devenir une solution pratique pour éviter les restrictions dans le budget ordinaire. Ce n'est pas ce que le peuple a voulu en adoptant le frein à l'endettement.

Les critères d'exception étaient en vigueur lors de la première et de la deuxième année du Covid et ils sont actuellement valables pour les personnes en quête de protection en provenance d'Ukraine. Ils ne peuvent toutefois être utilisés ni pour un désendettement partiel des CFF, ni pour amortir la hausse des prix, des coûts de l'énergie ou des primes d'assurance maladie. L'application inflationniste d'une réglementation conçue uniquement pour les crises extrêmes mettrait en jeu la crédibilité financière et la stabilité de la Confédération. Elle conduirait également la Suisse, à plus ou moins long terme, dans une situation que l'on connaît bien si l'on regarde au-delà de nos frontières : un endettement élevé et en constante augmentation, une diminution des possibilités d'action et, en contrepartie, une augmentation des risques économiques au détriment de la population et de l'économie.