Imposition minimale de l’OCDE: garantir les recettes fiscales, préserver la compétitivité

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Hausse d’impôt inévitable pour les grandes entreprises

- Chapter 2 Nouvelle architecture fiscale mondiale de l’OCDE/G20

- Chapter 3 Mise en œuvre de l’imposition minimale de l’OCDE en Suisse

- Chapter 4 Objectif: maintenir l'attractivité, garantir les recettes fiscales

- Chapter 5 Digression sur le pilier 1: Imposition par l'État de marché

Mise en œuvre de l’imposition minimale de l’OCDE en Suisse

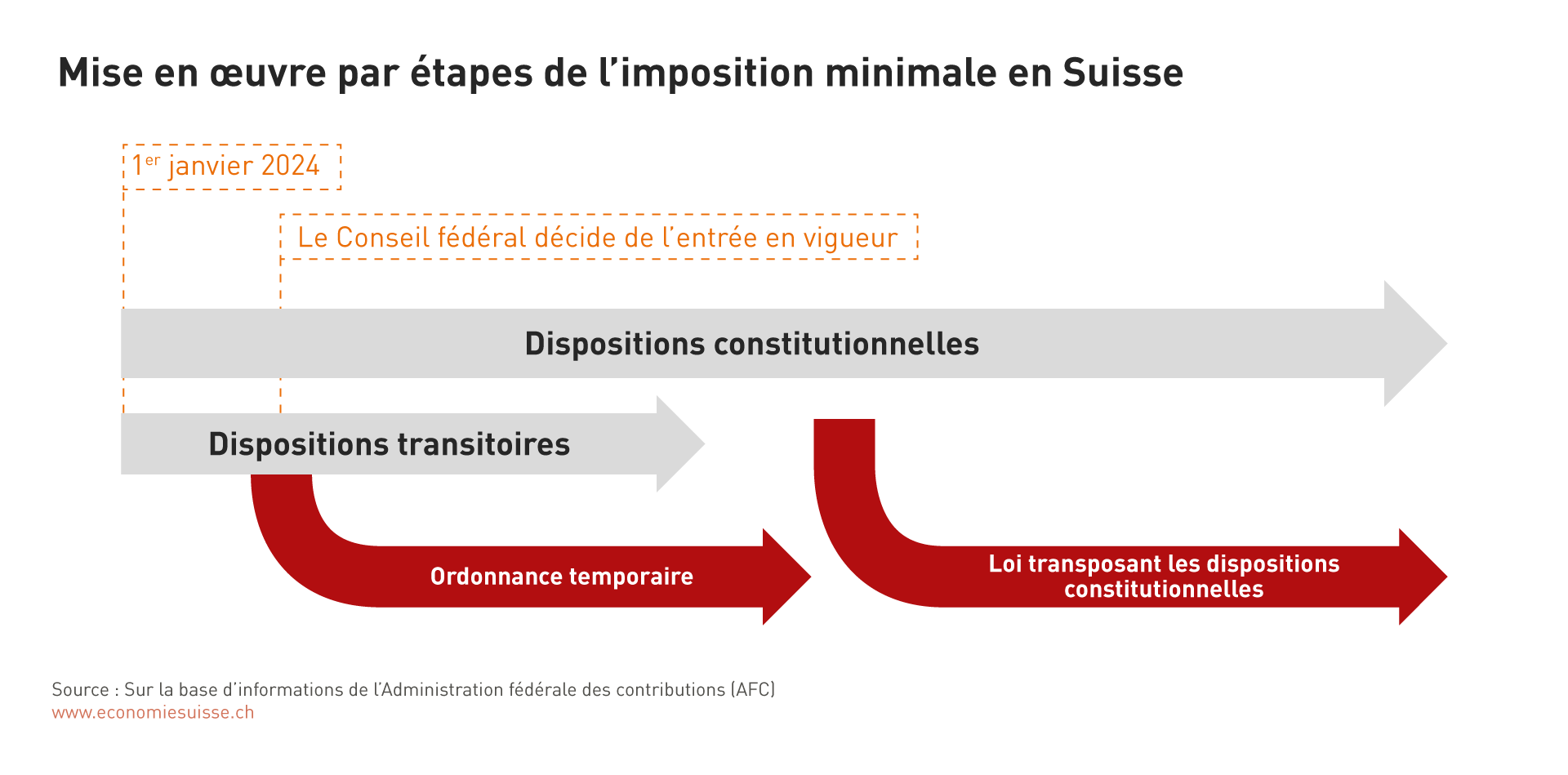

La mise en œuvre de l’imposition minimale de l’OCDE pose de nombreux défis. L’une des difficultés tient à son ambitieux calendrier. L’UE prévoit d’introduire l’imposition minimale à partir de 2024. Plusieurs États ont annoncé leur volonté d’adopter le même calendrier. La Suisse doit s’y préparer. Anticipant un calendrier serré, le Conseil fédéral a proposé en janvier 2022 une approche en plusieurs étapes.

Dans un premier temps, le Parlement fédéral a adopté une nouvelle disposition constitutionnelle permettant une «imposition particulière des grands groupes d’entreprises». Il est notamment nécessaire de modifier la Constitution fédérale, car celle-ci prescrit actuellement l’égalité de traitement des entreprises. Comme il s’agit d’une modification constitutionnelle, peuple et cantons devront se prononcer: la votation populaire aura lieu le 18 juin 2023. Si la modification de la Constitution est acceptée, le Conseil fédéral mettra ensuite en vigueur l’imposition minimale par voie d’ordonnance. Les dispositions transitoires au niveau de la Constitution définissent les principales lignes directrices. Le Conseil fédéral fixera la date d’entrée en vigueur en tenant compte des développements internationaux.

Dans un deuxième temps, les dispositions transitoires de la Constitution et l’ordonnance temporaire seront remplacées par une loi fédérale ordinaire. Le Conseil fédéral soumettra un projet de loi au Parlement après six ans au plus tard. Il est judicieux de se donner le temps de légiférer, car l’imposition minimale est une terre encore inconnue et il sera ainsi possible de prendre en compte les expériences pratiques. Le cas échéant, il sera possible d’adapter à nouveau tous les paramètres importants de l’imposition minimale suisse.

Figure 7: La procédure prévue, sous la forme de dispositions transitoires et d’une ordonnance temporaire, permet de mettre en œuvre l’imposition minimale en temps voulu et empêche la fuite du substrat fiscal suisse à l’étranger.

Les trois principales caractéristiques de l’imposition minimale suisse

1) L’impôt complémentaire est appliqué aux grandes entreprises uniquement

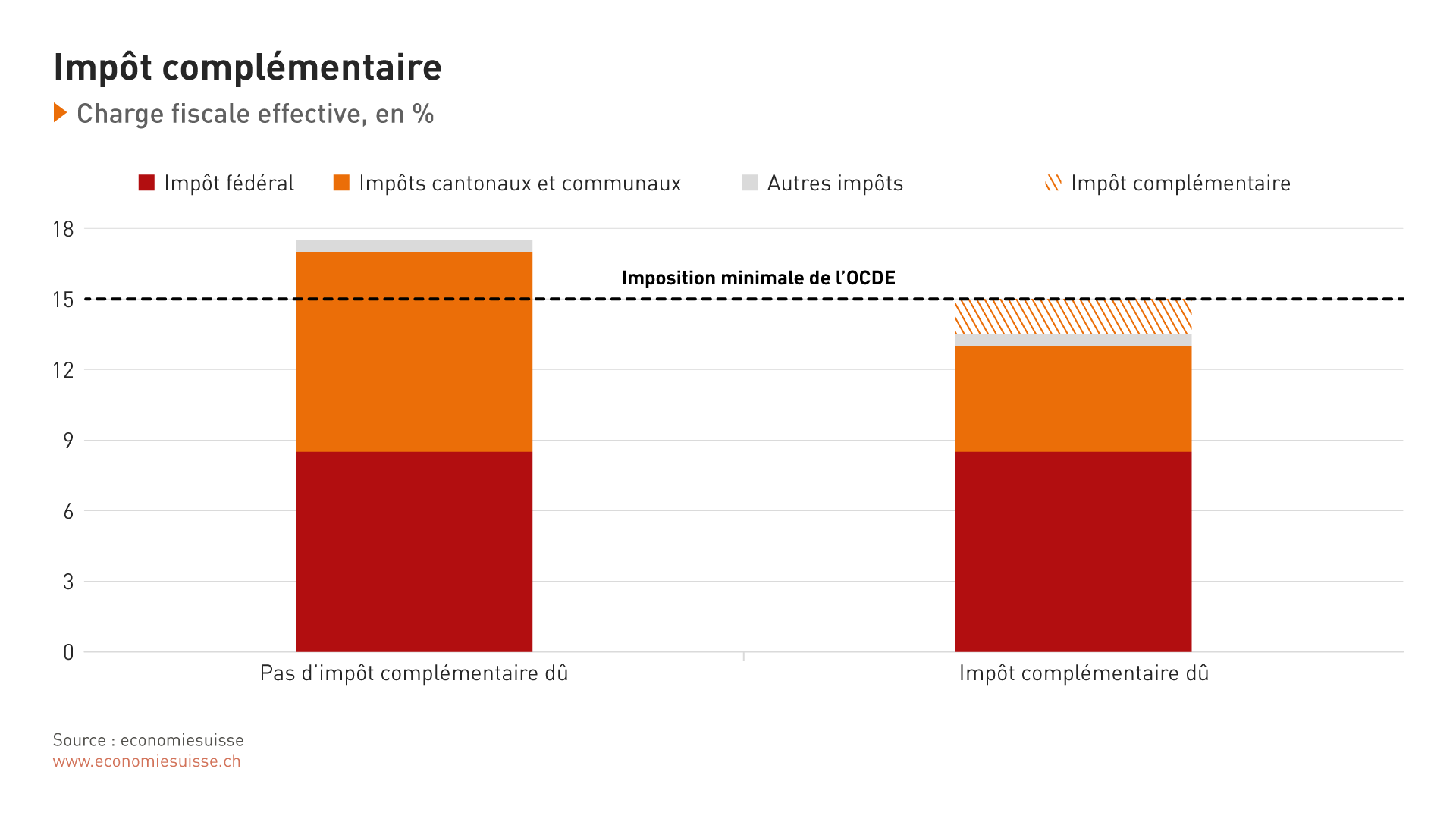

L’imposition minimale est mise en œuvre de manière ciblée. Un impôt dit «complémentaire» est introduit pour combler un écart éventuel entre l’imposition suisse (ordinaire) et l’imposition minimale selon l’OCDE. Cet impôt complémentaire se fonde directement sur les dispositions déterminantes de l’OCDE et les applique à l’identique. Seules les grandes entreprises internationales sont concernées et l’impôt complémentaire n’est prélevé que si le taux d’imposition de 15%, selon le calcul de l’OCDE, n’est pas atteint en Suisse. Cet impôt complémentaire assure que les entreprises concernées puissent continuer à remplir leurs obligations fiscales intégralement vis-à-vis des autorités fiscales suisses. Elles évitent ainsi des procédures fiscales et une taxation complémentaire à l’étranger.

Les PME et les entreprises actives à l’échelle nationale uniquement ne sont pas concernées par cette réforme. Ces entreprises restent assujetties aux seuls impôts sur le bénéfice ordinaires aux niveaux fédéral et cantonal. Autrement dit, les grandes entreprises internationales et les entreprises suisses ne seront plus traitées de manière identique sur le plan fiscal. Cette dérogation au principe de l’égalité de traitement est l’une des principales raisons pour lesquelles une modification de la Constitution fédérale est nécessaire pour mettre en œuvre l’imposition minimale.

Figure 8: L’impôt complémentaire prévu s’appliquera à une différence. En effet, si l’imposition effective en Suisse est inférieure à 15% selon le calcul de l’OCDE, un impôt complémentaire sera prélevé à hauteur de cette différence.

2) Perception par les cantons

Sur le plan formel, l’impôt complémentaire est un impôt fédéral. L’une des principales raisons est que l’imposition minimale de l’OCDE se fonde sur une approche par pays. La charge fiscale moyenne à l’échelle de la Suisse sera ainsi déterminante pour calculer l’imposition minimale. Les règles de l’OCDE exigent une coordination intercantonale pour les entreprises présentes dans plusieurs cantons. C’est à cette condition qu’il sera possible de calculer l’impôt complémentaire. De plus, la possibilité pour la Suisse de prouver à des autorités fiscales étrangères, en s’appuyant sur des règles fédérales, que les grandes entreprises paient 15% d’impôt au moins peut constituer un avantage.

Un impôt fédéral se caractérise toutefois par le fait qu’il est prélevé de manière uniforme dans toute la Suisse. L’impôt fédéral sur les bénéfices actuel, de 8,5%, est le même pour toutes les entreprises, quel que soit le canton dans lequel elles sont établies. Ce n’est pas ainsi que fonctionnera l’impôt complémentaire. Une entreprise soumise à une imposition élevée dans un canton paiera un impôt complémentaire faible ou nul. Au contraire, l’impôt complémentaire sera plus élevé dans un canton à basse fiscalité. L’impôt sera donc variable d’un canton à l’autre, ce qui ne correspond pas à l’essence d’un impôt fédéral. L’impôt complémentaire dépendra en effet de la charge fiscale dans chaque canton. L’imposition minimale a donc un caractère cantonal qui se manifeste également par le fait que les cantons fixent leur taux d’imposition des entreprises de manière autonome. Si un canton à basse fiscalité relève son taux d’imposition, l’impôt complémentaire peut être évité en partie voire totalement. La question de savoir si une entreprise concernée est soumise à un impôt complémentaire dépend donc de la situation dans chaque canton. Par nature, l’impôt complémentaire est cantonal. Dès lors, il est juste que les cantons procèdent à l’exécution de l’imposition complémentaire et que les recettes leur reviennent majoritairement.

La taxation et la perception de l’impôt seront à la charge des cantons, conformément à la répartition actuelle des compétences. La réglementation actuelle prévoit que ce sont eux qui effectuent la taxation et perçoivent l’impôt sur les sociétés (impôt sur le bénéfice), pour eux-mêmes ainsi que pour la Confédération. Cette répartition des compétences est maintenue pour l’impôt complémentaire.

Les recettes générées seront partagées entre la Confédération et les cantons. Sur la base d’un compromis négocié par les représentants de la Confédération, des cantons et des communes, le Parlement fédéral a décidé que 25% des recettes reviendraient à la Confédération et que les cantons pourraient conserver les 75% restants. Les cantons prévoient en outre une participation appropriée des villes et des communes aux recettes de l’impôt complémentaire.

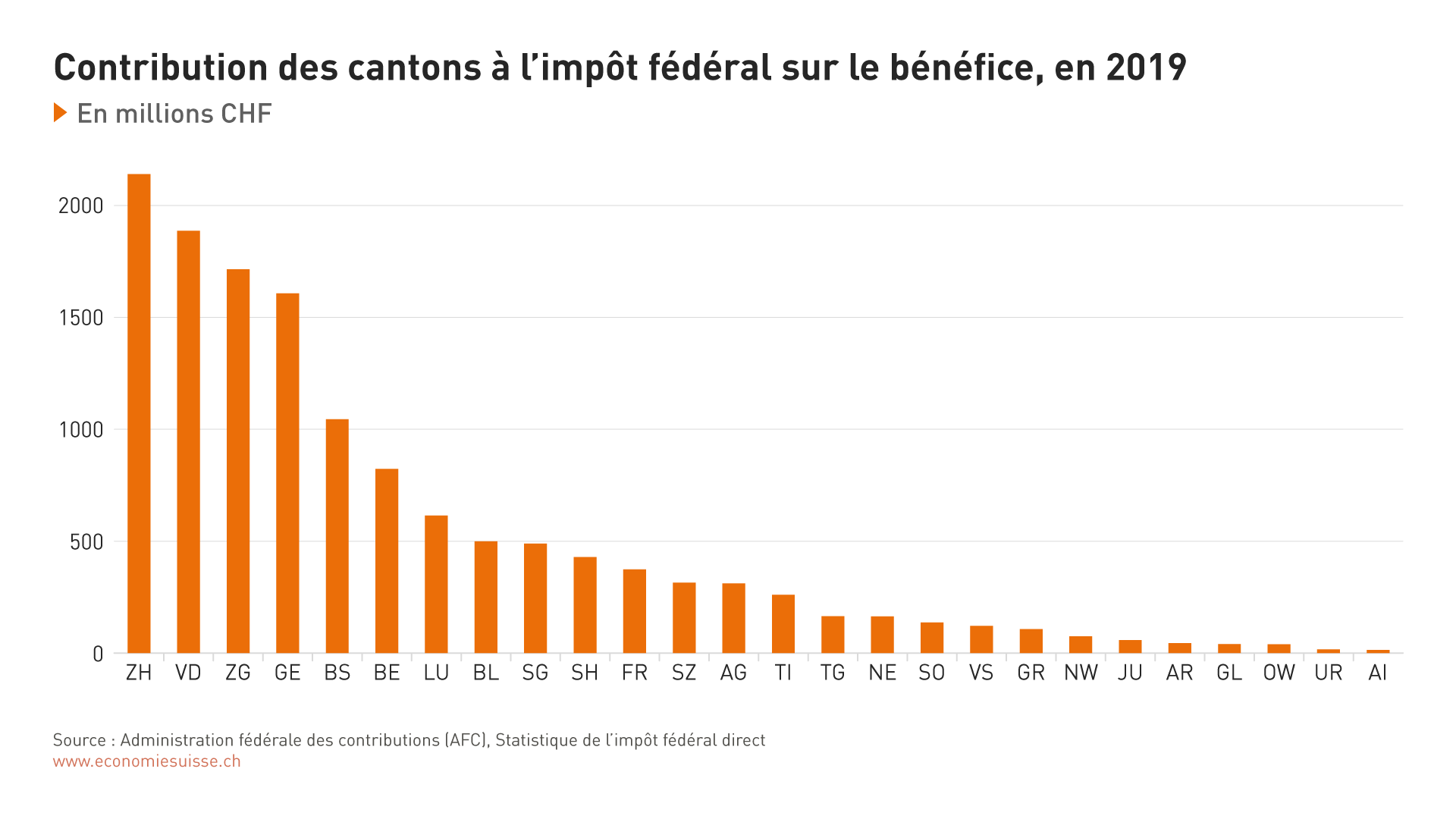

L’introduction de l’impôt complémentaire représente surtout un défi pour les cantons à forte capacité économique, où les entreprises concernées sont particulièrement nombreuses. À cela s’ajoute qu’il s’agit pour la plupart de cantons à basse fiscalité. La mise en œuvre de l’imposition minimale atténuera l’avantage fiscal traditionnel de ces cantons par rapport à d’autres pays. En comparaison, les sites économiques étrangers dont le niveau de coûts est généralement inférieur gagnent en attractivité. Avec le temps, le risque existe que le nombre d’entreprises implantées dans ces cantons diminue ou qu’elles réduisent la voilure. Une telle évolution ne concernerait pas seulement les cantons concernés, mais elle impacterait toute la Suisse. En effet, les cantons à forte capacité économique versent à la Confédération le gros de ses recettes fiscales provenant des entreprises (cf. figure 9). L’imposition minimale pourrait donc changer la donne (cf. figure 1). Les cantons à capacité économique moins forte seraient également affectés, car ils reçoivent chaque année des transferts considérables de la part des cantons à forte capacité économique au travers du mécanisme de redistribution qu’est la péréquation financière (RPT).

La clé de répartition décidée par le Parlement fédéral a pour conséquence que les cantons hébergeant de nombreuses entreprises concernées recevront davantage de recettes de l’impôt complémentaire. Ces cantons pourront utiliser les recettes pour compenser leur perte d’attractivité fiscale. Des mesures de promotion de la place économique atténuent le risque que les entreprises réduisent leurs activités, délocalisent ou partent (cf. chapitre 4).

Figure 9: Plus de 60% de l’impôt fédéral sur le bénéfice est généré dans cinq cantons seulement (ZH, VD, ZG, GE, BS). Il est donc dans l’intérêt de la Confédération que ces cantons à forte capacité économique préservent leur compétitivité.

3) Redistribution via la péréquation financière (RPT)

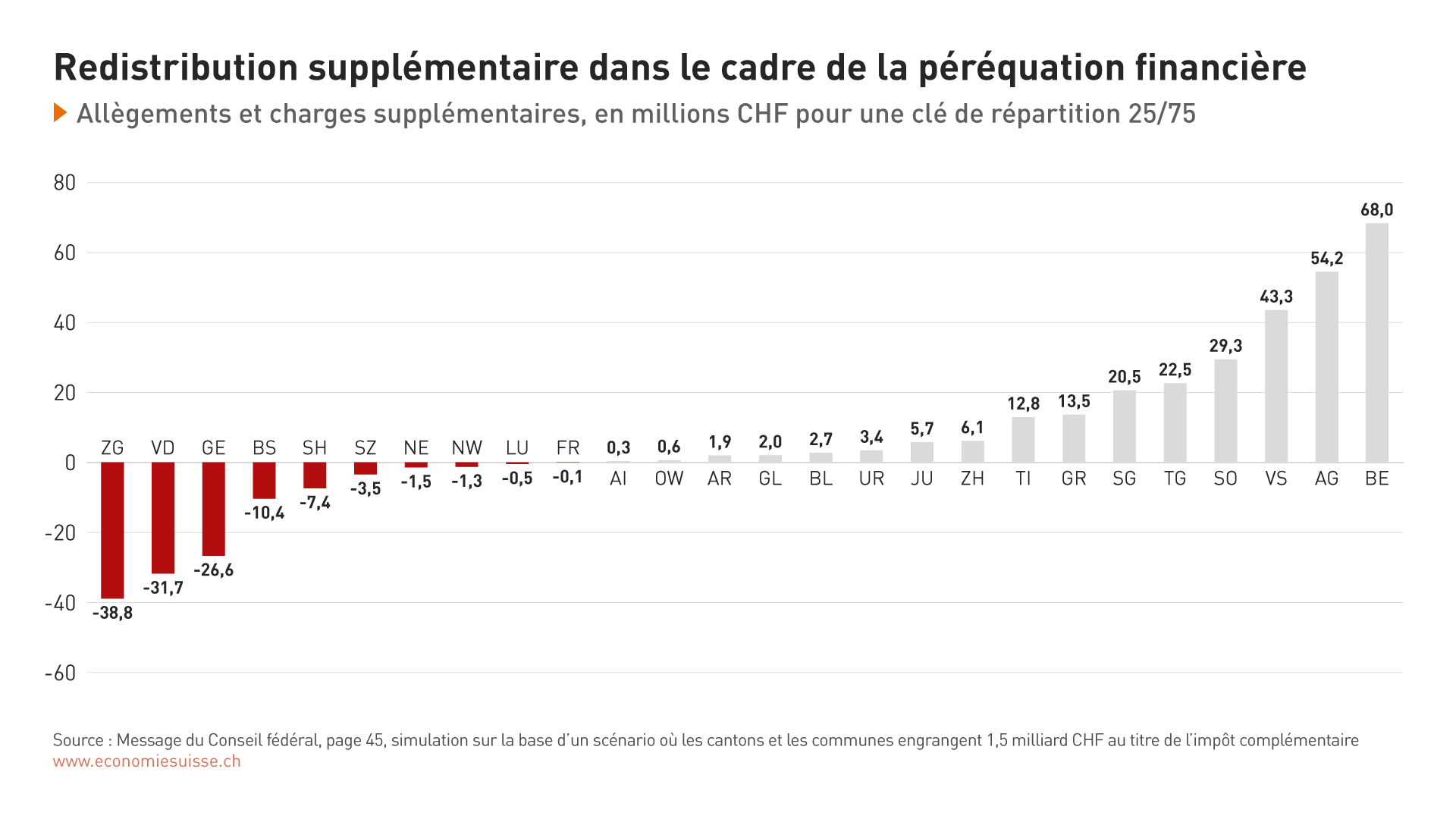

Les recettes de l’impôt complémentaire seront prises en compte pour la péréquation financière (RPT). La redistribution des cantons à forte capacité économique vers les cantons à faible capacité économique s’intensifiera. Presque tous les cantons à forte capacité économique contribueront davantage à la RPT. La Confédération augmentera également ses versements en faveur de la RPT. Dans l’autre sens, les cantons à faible capacité économique recevront des contributions plus importantes (cf. figure 10). Cela garantit une répartition équilibrée des recettes. Le système de péréquation financière de la Suisse, dans le cadre duquel les cantons à forte capacité économique assument une responsabilité financière pour les cantons moins forts et fournissent à la Confédération des recettes fiscales considérables, est maintenu.

Figure 10: Les recettes supplémentaires engrangées par les cantons au titre de l’impôt complémentaire seront prises en compte dans la RPT. La redistribution intercantonale augmentera. Les cantons à forte capacité économique et la Confédération verseront des contributions supérieures, les cantons moins forts recevront davantage.

Des recettes supplémentaires à long terme à condition que la Suisse rereste attractive

Selon le Conseil fédéral, les recettes supplémentaires que la Suisse tirera de l’impôt complémentaire au cours des premières années se situeront entre 1 et 2,5 milliards de francs par an. Ses estimations se fondent sur l’hypothèse que les entreprises ne modifient pas leurs pratiques en raison de la nouvelle donne fiscale – et qu’elles continuent par exemple à réaliser de nouveaux investissements dans les proportions actuelles. Cependant, on sait que si des conditions-cadre importantes, comme la fiscalité, se détériorent, les entreprises modifient leur comportement en matière d’investissement. Une étude réalisée par des économistes de l’Administration fédérale des contributions et fondée sur des données suisses, conclut ainsi qu’une hausse d’impôt de 1% entraîne une baisse des bénéfices imposables des entreprises de 0,82%. Les changements de comportement des entreprises consistent par exemple à réaliser de nouveaux investissements dans des lieux où les coûts de la main-d’œuvre et de l’immobilier sont moins élevés. Il faut s’attendre à ce que les entreprises réagissent aux changements fiscaux et modifient leur comportement.

Le rapport explicatif du Conseil fédéral en lien avec la consultation sur le projet de mise en œuvre de l’imposition minimale (2022, p. 49) du printemps 2022 indique à ce sujet: «L’augmentation des recettes pour l’ensemble des collectivités publiques est nettement plus improbable lorsqu’on tient compte des changements de comportement des autres États et entreprises étrangères.» Ainsi, «(...) l’augmentation des recettes liées à l’impôt complémentaire suisse est compromise à long terme, car les entreprises pourraient prendre des décisions d’investissement défavorables à la Suisse.»

avenir suisse a estimé les conséquences de la réforme sur les recettes de l’impôt sur le bénéfice des cantons en se fondant sur plusieurs adaptations de comportement. Certains cantons pourraient ainsi voire leurs recettes de l’impôt sur le bénéfice reculer de 13% (avenir suisse, 2022, p.19). Toute la Suisse serait affectée par une telle évolution. En effet, les recettes fiscales de la Confédération et les versements en faveur de la RPT diminueraient aussi.

L’Irlande se trouve dans une situation similaire à celle de la Suisse. Selon le gouvernement irlandais, il n’est pas certain que le projet fiscal de l’OCDE conduise à des recettes supplémentaires. Le gouvernement a donc décidé de renoncer à introduire un nouveau mécanisme de répartition nationale. En Suisse, le débat politique s’est jusqu’à présent focalisé presque exclusivement sur la question de la répartition. À long terme, on ne peut s’attendre à une hausse des recettes que si les entreprises concernées par l’imposition minimale restent en Suisse et continuent d’y développer leurs activités dans les proportions actuelles.