Imposizione minima dell’OCSE: garantire le entrate fiscali, preservare la competitività

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Aumento d’imposta inevitabile per le grandi imprese attive a livello internazionale

- Chapter 2 Nuova architettura fiscale mondiale dell’OCSE/G20

- Chapter 3 Applicazione dell’imposizione minima dell’OCSE in Svizzera

- Chapter 4 Obiettivo: mantenere l’attrattività, garantire le entrate fiscali

- Chapter 5 Excursus sul Pilastro 1: una risposta alla controversia fiscale sulle società digitali?

Nuova architettura fiscale mondiale dell’OCSE/G20

Il progetto fiscale dell’OCSE/G20 è stato lanciato a seguito di un conflitto sull’imposizione dei grandi gruppi digitali. Nella misura in cui la creazione di valore di questi gruppi ha luogo in gran parte negli Stati Uniti (la maggioranza degli ingegneri informatici, degli sviluppatori, dei programmatori, degli analisti di dati e degli specialisti di marketing si trovano lì), essi pagano quasi la totalità delle imposte sull’utile in questo paese. Scontenti di questa situazione, i grandi paesi emergenti nonché numerosi Stati membri dell’UE hanno introdotto unilateralmente delle imposte digitali di un nuovo genere con lo scopo di assicurarsi una parte della torta fiscale. Gli Stati Uniti ritengono queste imposte speciali discriminatorie ed hanno annunciato l’applicazione di sovrattasse doganali contro quegli Stati che applicano imposte sul digitale. Per evitare un conflitto commerciale e stabilizzare il diritto fiscale internazionale, il G20, composto dai diciannove più grandi paesi industrializzati ed emergenti e dell’UE, ha incaricato l’Organizzazione di cooperazione e sviluppo economico (OCSE) di negoziare un nuovo consenso fiscale a livello internazionale.

Nel 2021, nell’«OCSE/G20 Inclusive Framework», si sono infine messi d’accordo circa 140 Stati su un progetto basato su due pilastri. In risposta alla crescente digitalizzazione, il pilastro 1 prevede che le circa 100 imprese più grandi e più redditizie del mondo paghino delle imposte su una parte dei loro utili negli Stati in cui vengono venduti i loro prodotti e servizi (cf. riquadro). L’implementazione di questo pilastro 1, estremamente complessa, ha accumulato ritardo, principalmente per ragioni politiche, ma anche a seguito di importanti ostacoli tecnici.

Il pilastro 2 risponde alle critiche internazionali nei confronti della concorrenza fiscale. Tutti i paesi si sforzano di attirare imprese molto redditizie che propongono impieghi di qualità, investono somme importanti nella ricerca e contribuiscono così al benessere della popolazione. La Svizzera ha ottenuto molto successo su questo piano, grazie tra l’altro alla sua politica fiscale attrattiva (cf. capitolo 1). Numerosi Stati dalla fiscalità elevata ritengono di essere svantaggiati rispetto a Stati attrattivi come la Svizzera. Nell’ambito del progetto dell’OCSE/G20, si è dunque deciso di mettere in atto il pilastro 2, che prevede un’imposizione minima globale del 15%. Gli Stati dalla fiscalità elevata sperano così di limitare la concorrenza fiscale.

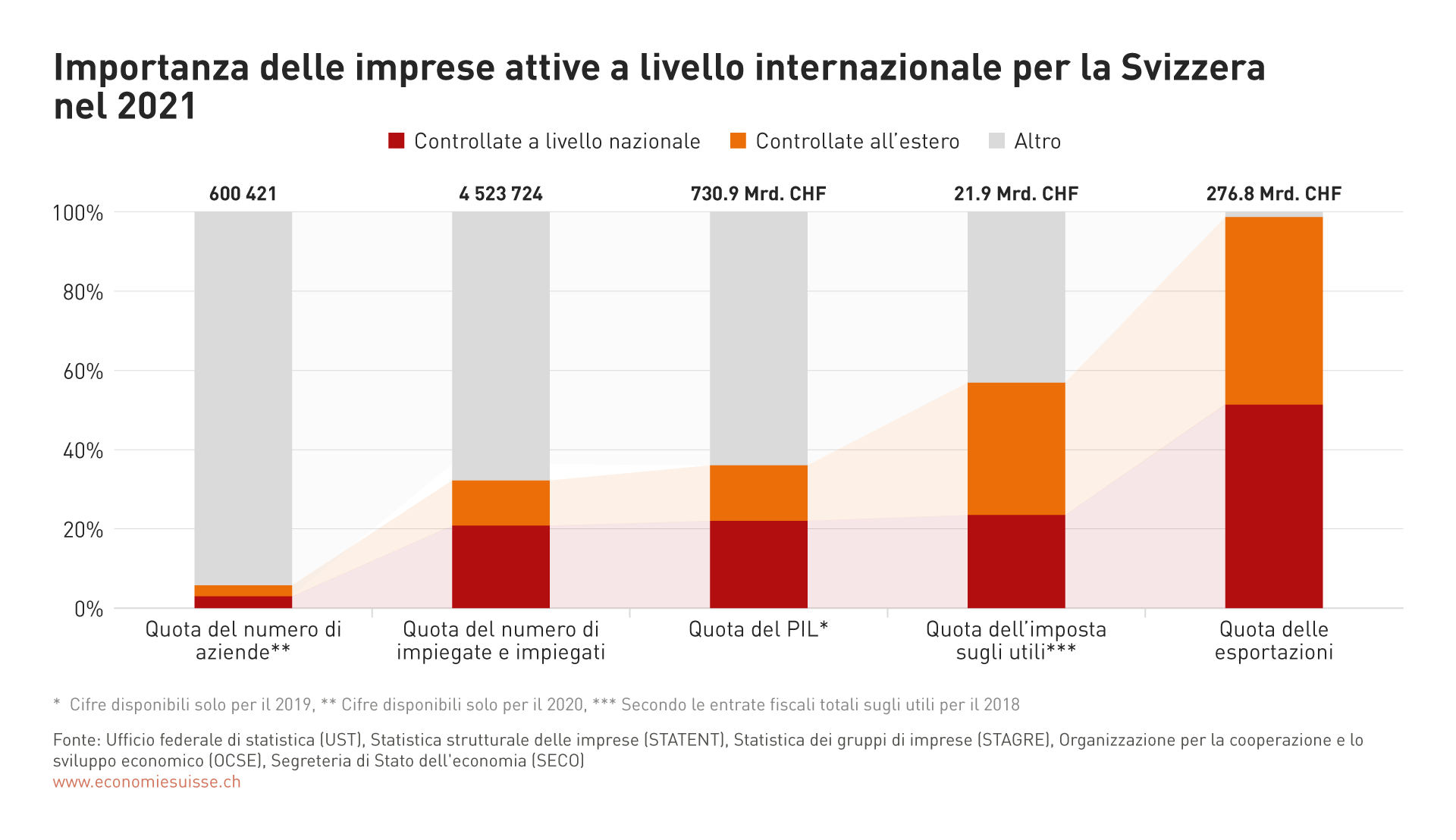

Grafico 3: Nonostante il loro piccolo numero, le imprese attive a livello internazionale sono decisive per l’economia svizzera.

Le tre principali caratteristiche dell’imposizione minima dell’OCSE (pilastro 2)

1) Interessate solo le grandi imprese attive a livello internazionale

L’accordo globale del 2021 prevede che l’imposizione minima si applichi unicamente alle grandi imprese attive a livello internazionale la cui cifra d’affari globale raggiunge almeno i 750 milioni di euro. Le PMI e le imprese attive unicamente a livello nazionale non saranno assoggettate.

In Svizzera, le grandi imprese attive a livello internazionale sono numerose: l’imposizione minima concerne un po’ più di 200 grandi imprese attive a livello internazionale che hanno la loro sede principale in Svizzera, nonché circa 2000 succursali di imprese straniere. Il peso economico delle imprese interessate è considerevole. Secondo le statistiche federali, nel 2021 risiedevano in Svizzera 843 grandi imprese attive a livello internazionale con più di 250 dipendenti. In totale, esse occupano oltre 1,2 milioni di persone, ossia più di un quarto di tutti i lavoratori del paese. Il contributo fiscale di queste imprese è importante – nel 2018, le imprese attive a livello internazionale hanno pagato circa il 57% del totale delle imposte sulle persone giuridiche . Le grandi imprese interessate sono dunque estremamente importanti per la creazione di valore, l’impiego e le entrate fiscali della Svizzera (cf. grafico 3).

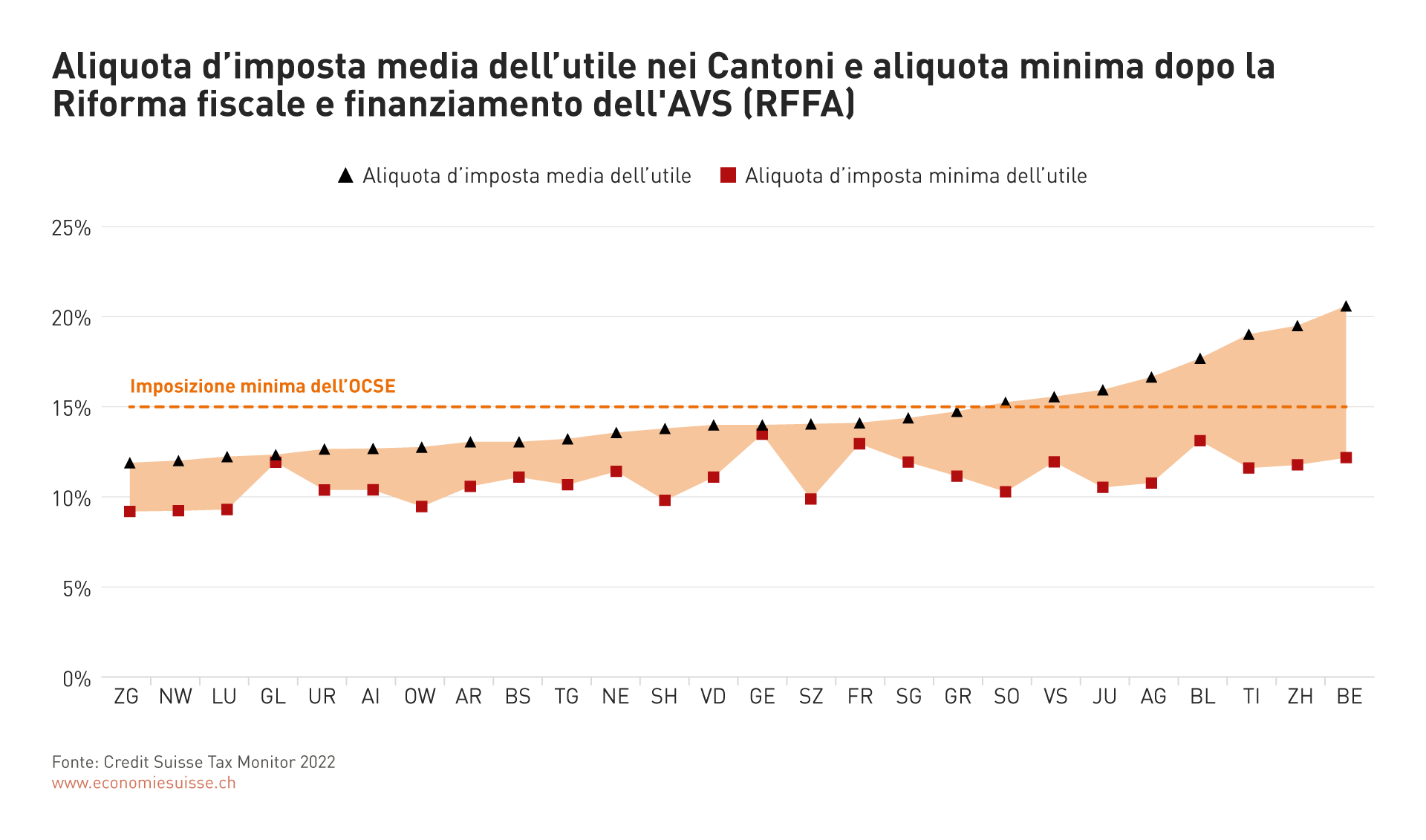

Grafico 4: A seguito delle misure di sgravio fiscale introdotte nel 2020 nell’ambito del progetto RFFA (Riforma fiscale e finanziamento dell'AVS) potrebbe verificarsi in tutti i Cantoni un’imposizione inferiore al 15%.

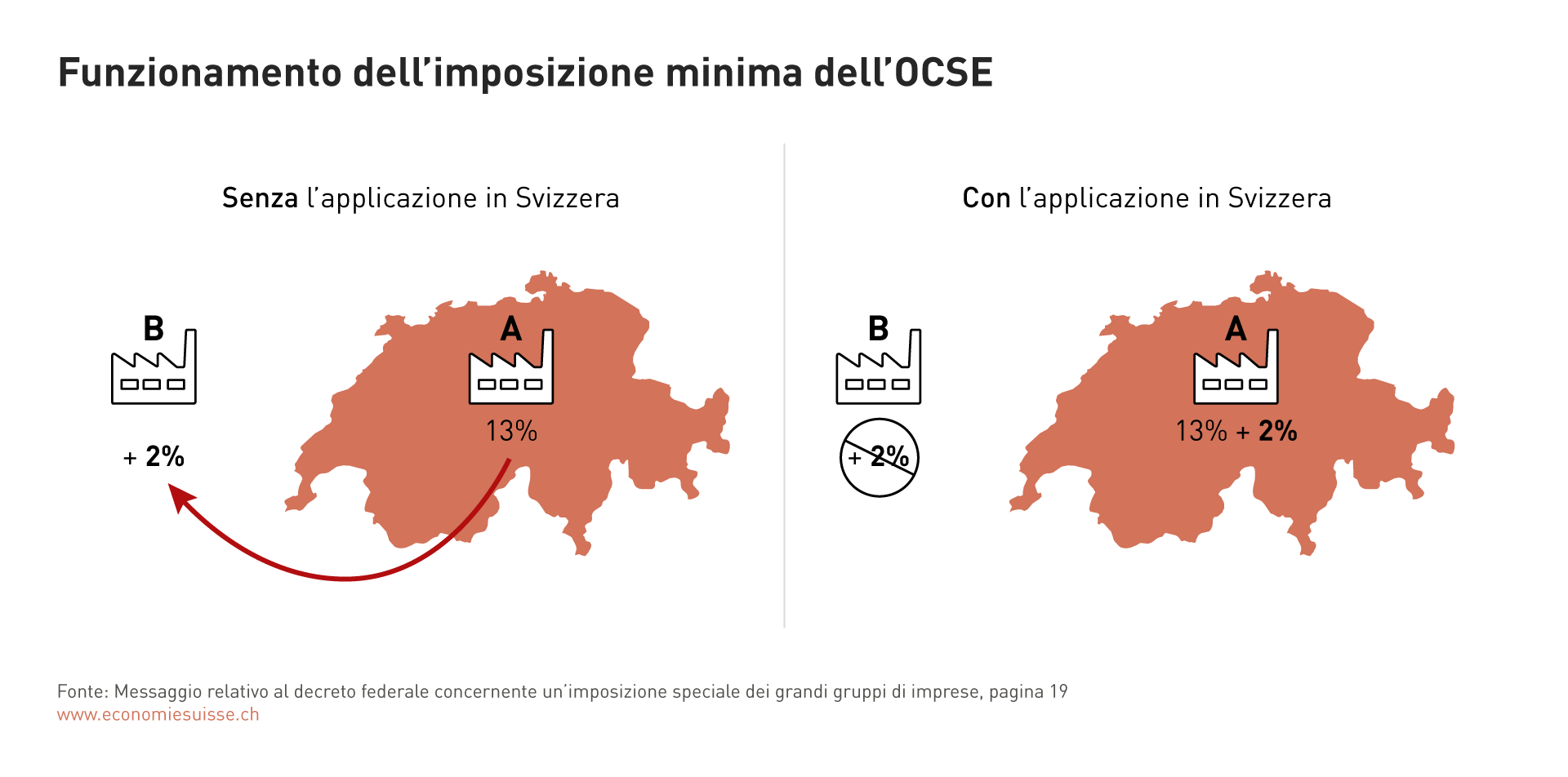

Grafico 5: Soltanto un’applicazione dell’imposizione minima in Svizzera permetterà di evitare la fuga di gettiti fiscali all’estero.

2) Tutti i Cantoni sono interessati

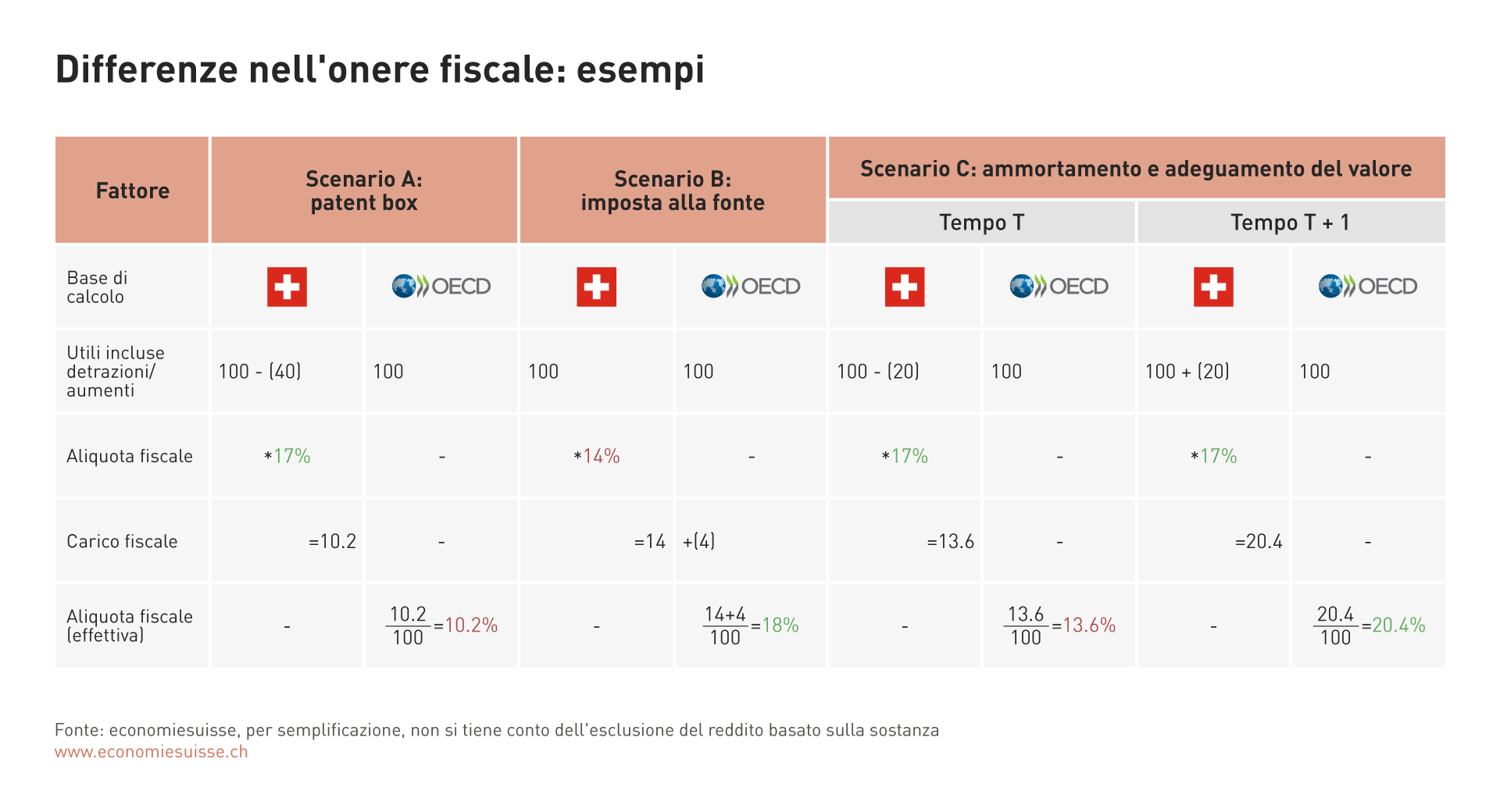

L’OCSE prescrive non solo un’aliquota d’imposizione minima del 15%, ma introduce anche nuove regole per determinare l’utile imponibile. Le regole di calcolo dell’utile variano di fatto fortemente da uno Stato all’altro. Le differenze sono dovute, ad esempio, alle deduzioni fiscali o al momento in cui determinati redditi vengono imposti. Per applicare l’imposizione minima in modo uniforme, l'OCSE ha quindi stabilito nuove regole di calcolo degli utili, che differiscono notevolmente dalle regole svizzere. Di conseguenza, le aliquote fiscali ufficiali ("legali") non sono sufficienti per stabilire se un’impresa rispetta o meno l'imposizione minima. Anche se l'onere fiscale previsto dalla legge svizzera è superiore al 15%, l'onere fiscale effettivo previsto dall'OCSE può essere inferiore. Ecco alcuni esempi:

- Scenario A: un’impresa innovativa con sede in un Cantone dalla fiscalità elevata (aliquota d’imposizione superiore al 15%) utilizza la patent box. Le regole dell’OCSE non prevedono questo sgravio fiscale. Dunque, l’utile secondo l’OCSE è più elevato dell’utile calcolato secondo le regole svizzere. Così, nonostante il domicilio in un Cantone dalla fiscalità elevata, l’impresa che paga delle imposte sull’utile calcolate secondo le regole svizzere (più vantaggiose) non raggiunge l’imposizione minima prevista.

- Scenario B: un’impresa con sede in un Cantone dalla fiscalità bassa (aliquota inferiore al 15%) dispone di vari siti di produzione all’estero. All’estero vengono prelevate imposte alla fonte sui pagamenti effettuati dalle filiali estere alla società madre svizzera (ad esempio per diritti per l’utilizzo delle tecnologie messe a disposizione dalla società madre). L’OCSE attribuisce queste imposte alla fonte alla sede centrale, in questo caso la Svizzera. Con simili complementi, l’onere fiscale può superare il 15%, anche in un Cantone dall’imposizione bassa.

- Scenario C: un’impresa del settore finanziario deve ammortizzare una partecipazione presso una sua filiale. La Svizzera tiene conto di questi ammortamenti nell’ambito del calcolo dell’utile imponibile – l’ammontare dell’imposta dovuta dall’impresa è ridotto. Se la partecipazione viene rivalutata in un anno successivo, aumenta anche il reddito imponibile (e quindi l'imposta dovuta). Il calcolo dell'OCSE è diverso. Non tiene conto né dell'ammortamento delle partecipazioni né delle plusvalenze nel determinare l'utile. Questa differenza di trattamento fa sì che le imposte pagate dall’impresa scendano sotto la soglia del 15% nell'anno in cui la partecipazione viene svalutata (l'utile calcolato dall'OCSE è più alto). Poi, nell'anno in cui viene rivalutata, le imposte pagate in Svizzera superano il 15% (l'utile OCSE è inferiore). Poiché i metodi di calcolo sono diversi, tali variazioni da un anno all'altro sono da aspettarsi regolarmente.

Siccome l’imposizione minima varia da un caso all’altro, tutti i Cantoni sono per principio interessati. In tutta la Svizzera vi sarebbero delle imprese il cui onere fiscale, determinato secondo le regole dell’OCSE, potrebbe essere inferiore al 15%.

Tabella 1: Siccome l’utile secondo l’OCSE diverge dall’utile imponibile in Svizzera, le aliquote d’imposizione dei Cantoni non sono un buon indicatore per sapere se vi risiedono delle imprese toccate.

3) L’adozione volontaria dell’imposizione minima è nell’interesse della Svizzera

L’imposizione minima dell’OCSE non si basa su una convenzione internazionale vincolante. Ogni Stato può decidere autonomamente se applicarla o meno. Ma se uno Stato non applica queste regole, deve accettare che altri Stati compensino la differenza quando l'onere fiscale è inferiore alla soglia definita. È quindi nell'interesse dei singoli Stati attuare e garantire un’imposizione minima. Quasi nessuno Stato accetta di cedere parte della propria base imponibile ad altri paesi. È probabile che l’imposizione minima venga implementata su larga scala a livello internazionale.

I preparativi in vista dell’adozione sono ben avanzati in numerosi paesi. Già nel dicembre 2021, la Commissione europea aveva proposto una direttiva sull’imposizione minima. Quest’ultima è stata adottata all’unanimità da tutti gli Stati membri dell’UE il 12 dicembre 2022. L’entrata in vigore è prevista a partire dal 2024. Al di fuori dell’UE, la Svizzera e sette altri Stati hanno presentato dei progetti di legge o messo in atto delle consultazioni (Regno Unito, Australia, Nuova Zelanda, Corea del Sud, Hong Kong, Singapore, Emirati Arabi Uniti); in altri Stati sono in corso delle discussioni. Gli sviluppi mostrano chiaramente che è anche nell’interesse della Svizzera essere pronta ad applicare l’imposizione minima a partire dal 2024.

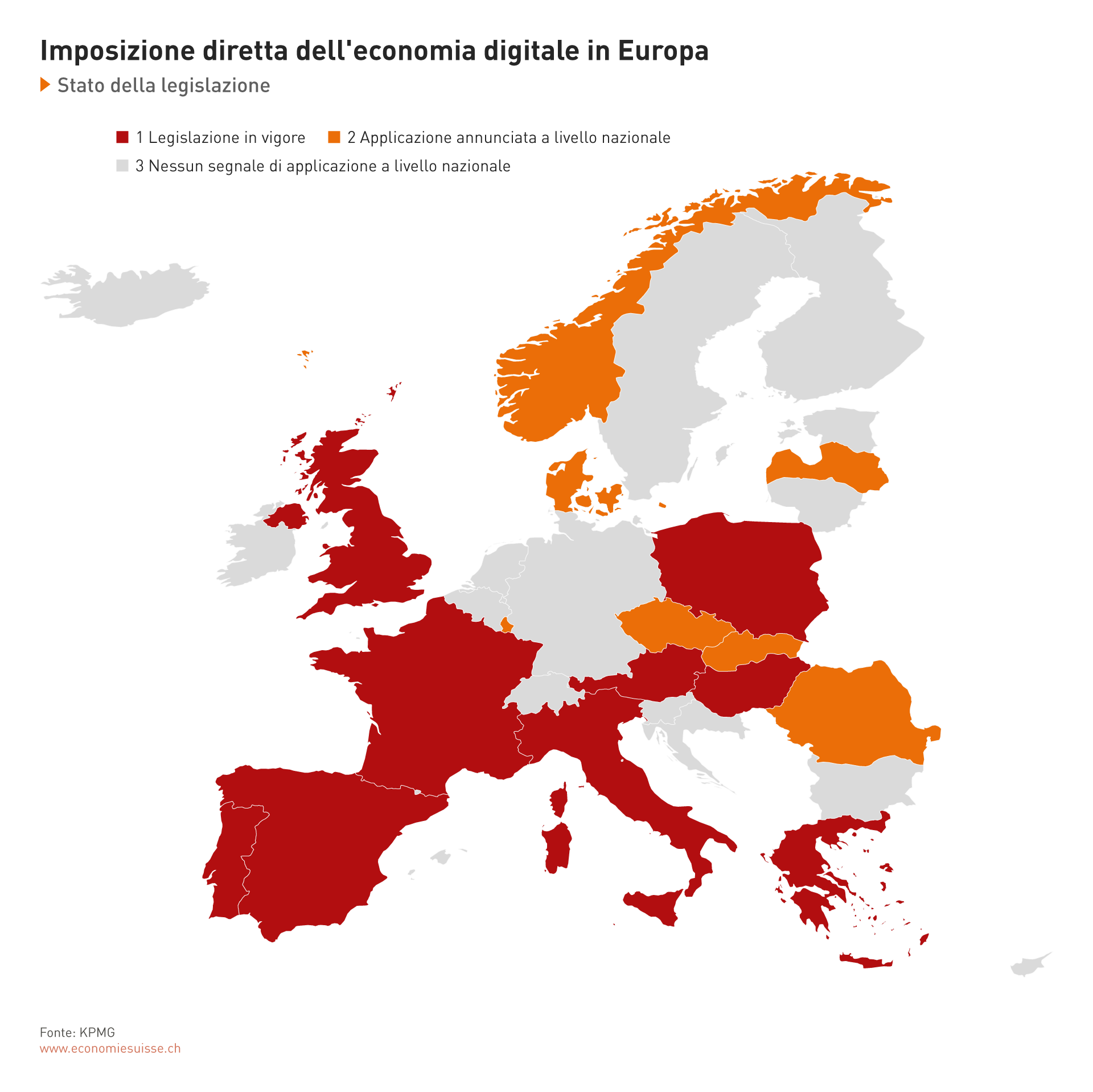

Grafico 6: Numerosi paesi dell’UE hanno introdotto unilateralmente delle imposte sul digitale. Gli Stati Uniti ritengono che queste imposte sfavoriscano i gruppi digitali americani e questo rischierebbe di condurre a un conflitto commerciale. Il G20 ha dunque incaricato l’OCSE di elaborare un consenso mondiale.

Cosa avverrebbe se la Svizzera non applicasse l’imposizione minima dell’OCSE?

Gli Stati membri dell'UE hanno già deciso in modo vincolante di introdurre l’imposizione minima OCSE a partire dal 2024. È probabile che altri paesi seguano l'esempio. I paesi che implementano l’imposizione minima potranno imporre un'imposta supplementare alle grandi società interessate se alcune delle loro entità domiciliate in Svizzera o altrove sono imposte a meno del 15%. Dunque se una società svizzera A, con un fatturato complessivo di almeno 750 milioni di euro, dispone di una filiale B in un paese che applica l’imposizione minima, l'autorità fiscale di quel paese determinerà l'onere fiscale effettivo in Svizzera secondo le regole dell'OCSE. Se l'onere fiscale della società svizzera A è inferiore al 15%, lo Stato in cui si trova la filiale B le chiederà di pagare un'imposta supplementare (denominata «top-up tax» in inglese). L’autorità fiscale straniera riceverà le informazioni necessarie attraverso l’«Information Return», un documento che devono fornire le imprese assoggettate all’imposizione minima.

Per le imprese interessate, la mancata applicazione dell’imposizione minima in Svizzera sarebbe innanzitutto fonte di grande incertezza giuridica, in quanto l’imposizione minima non verrebbe effettuata direttamente dalla Svizzera ma, a seconda dei casi, da una moltitudine di autorità fiscali estere. Ciò aumenterebbe notevolmente l'onere amministrativo e il rischio di doppia imposizione e sovraimposizione. In ogni caso, le imprese interessate dovrebbero sostenere l'imposta supplementare per raggiungere il livello minimo del 15%. Se la Svizzera non dovesse implementare l’imposizione minima, non raccoglierà alcuna imposta supplementare e cederà una base imponibile ad altri Stati.

Cosa avverrebbe se la Svizzera applicasse l’imposizione minima dell’OCSE?

Le grandi imprese attive a livello internazionale saranno assoggettate a un'imposta supplementare nazionale in Svizzera. Ciò garantirà il raggiungimento dell'aliquota fiscale minima OCSE del 15% laddove l'aliquota fiscale ordinaria è inferiore (cfr. grafico 8). L'imposta supplementare sarà calcolata e riscossa dai Cantoni. L'autorità competente sarà probabilmente l'autorità fiscale del Cantone in cui si trova la sede principale dell’impresa. L'imposta supplementare sostituisce un'imposta complementare estera. Dal momento che la Svizzera garantisce un'imposizione minima, il diritto degli Stati esteri di imporre tale imposta scompare in conformità al meccanismo dell'OCSE. Le aziende sono quindi protette da procedure fiscali aggiuntive e da un'ulteriore imposizione all'estero. La certezza del diritto per le imprese è garantita. L'imposta supplementare ha anche il vantaggio che gli importi aggiuntivi da pagare per rispettare l’imposizione minima rimangono in Svizzera e non vengono riscossi da altri Stati.