Finanze federali: più margine di manovra

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Panoramica delle finanze federali

- Chapter 2 Misure per il preventivo 2018

- Chapter 3 Il rifiuto della riforma dell’AVS cambia la situazione

- Chapter 4 Commento e posizione di economiesuisse

Il rifiuto della riforma dell’AVS cambia la situazione

La votazione popolare del 24 settembre 2017 che ha respinto la riforma della previdenza per la vecchiaia ha un impatto anche sulle finanze federali. Sia il preventivo che il piano finanziario per gli anni successivi contengono spese supplementari destinate all’AVS, che sarebbero entrate in vigore in caso di approvazione della riforma. In seguito al rifiuto della riforma, il preventivo viene alleggerito di circa 442 milioni di franchi.

La riforma della previdenza per la vecchiaia avrebbe inciso sul bilancio federale in particolare sotto due aspetti. Innanzitutto, la Confederazione avrebbe rinunciato alla sua quota sul percento demografico IVA (17%), che in futuro sarebbe quindi totalmente confluito nelle casse dell’AVS. Di conseguenza, la Confederazione avrebbe dovuto sostituire queste risorse perse con altre derivanti dal bilancio generale, sottraendole così ad altri compiti. A seguito del rifiuto della riforma, la Confederazione continuerà a disporre della sua quota del 17% sul percento demografico, che continua a destinare all’AVS e che le permette di coprire una parte dell’importo dovuto.

In secondo luogo, l’aumento delle rendite voluto dalla riforma avrebbe comportato sul medio-lungo periodo un aumento sostanziale delle spese, non solo per l’AVS ma anche per la Confederazione. A breve termine, l’aumento di un anno dell’età di pensionamento delle donne avrebbe certo favorito uno sgravio del bilancio federale. Tuttavia, a causa della contemporanea espansione dell’AVS, le spese supplementari avrebbero superato i risparmi a partire dal 2026. Sapendo che la generazione dei baby-boomer inizia ad andare in pensione in quel momento, le uscite dell’AVS aumenteranno notevolmente. E siccome il contributo della Confederazione è fissato in percentuale delle spese dell’AVS, la Confederazione avrebbe dovuto co-finanziare integralmente le spese supplementari.

In termini numerici, il rifiuto della riforma della previdenza per la vecchiaia avrà i due effetti seguenti sul budget federale:

- La Confederazione mantiene la sua quota del 17% sulle entrate del percento demografico IVA e continuerà a finanziare così una parte del suo contributo all’AVS→ non sarà necessario attingere a risorse supplementari nel budget (500 milioni in meno di spesa).

- Poiché l’età di pensionamento delle donne non è stata portata a 65 anni, le spese dell’AVS non diminuiranno→ la riduzione temporanea del contributo della Confederazione all’AVS cade (da 50 a 80 milioni di spese supplementari).

Vengono adottati inoltre adeguamenti di minore entità riguardo alle prestazioni complementari. Il previsto aumento dell’IVA sarebbe andato integralmente a favore dell’AVS; la rinuncia a questo aumento è ininfluente per il budget. Nel complesso, ne risulta una diminuzione delle spese di 442 milioni di franchi per la Confederazione (0,6% del totale delle spese). Il risultato finanziario o l’eccedenza strutturale aumenta di tale importo.

A questo punto il Parlamento deve decidere come utilizzare tale eccedenza. Il Consiglio federale suggerisce di versare al Fondo per l’infrastruttura ferroviaria una parte dei mezzi che non saranno più destinati all’AVS e di utilizzare il resto per ammortizzare il debito. Questo dovrebbe contribuire a creare il margine di manovra finanziario necessario per le riforme future (PF17, imposizione dei coniugi, acquisto di aerei da combattimento). La Commissione delle finanze del Consiglio nazionale ha proposto di destinare questi mezzi all’AVS, come prevedeva la riforma della previdenza vecchiaia, poiché in futuro questa assicurazione sociale avrà bisogno di un finanziamento aggiuntivo. Ciò richiederebbe tuttavia l’elaborazione di basi legali.

AVS: la Confederazione contribuisce al finanziamento

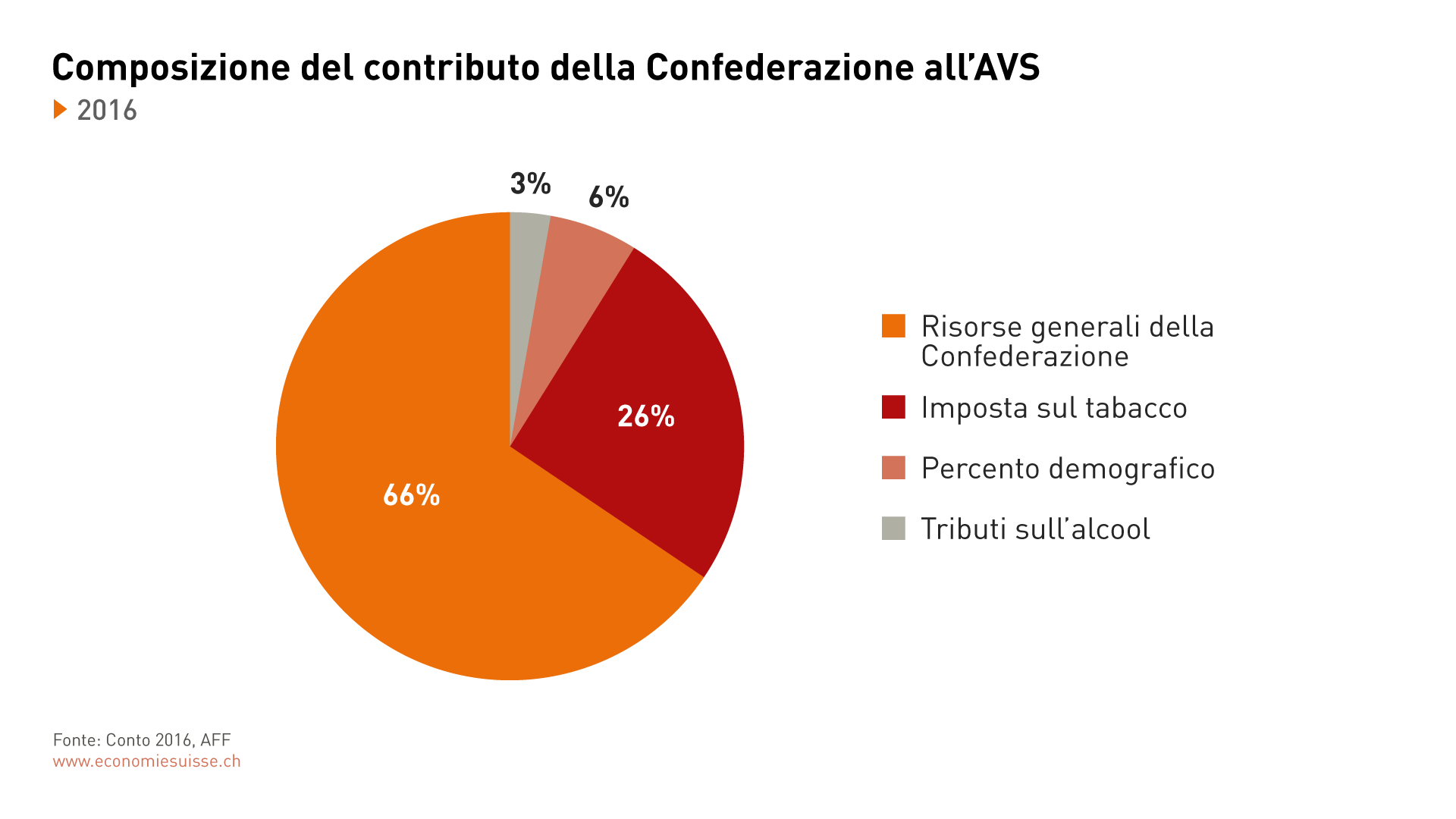

I contributi alla previdenza sociale e in particolare all’AVS rappresentano la maggior parte delle spese vincolate della Confederazione. Ai sensi della legge, la Confederazione finanzia ogni anno il 19,55% delle uscite dell’AVS, che corrisponde a un importo di 8,5 miliardi di franchi (2017). Se le spese dell’AVS aumentano, il contributo della Confederazione fa lo stesso. A seguito dell’evoluzione demografica, si prevede un forte aumento delle uscite dell’AVS, soprattutto nel prossimo decennio.

Per finanziare il suo contributo, la Confederazione ricorre per i due terzi al bilancio generale, in altre parole utilizza il gettito fiscale che non è vincolato a usi specifici e che può quindi essere destinato fondamentalmente a tutti i compiti. Un terzo invece viene coperto da finanziamenti speciali. Si tratta sia delle entrate provenienti dall’imposta sul tabacco e sulle bevande distillate, che della quota del 17% trattenuta dalla Confederazione sulle entrate del cosiddetto percento demografico IVA.

Il percento demografico è un punto percentuale IVA che, dal 1999, viene percepito a favore dell’AVS per attenuare le conseguenze dell’evoluzione demografica. Le entrate vengono utilizzate esclusivamente per finanziare l’AVS: l’83% va direttamente nelle casse dell’AVS, mentre il 17% va alla Confederazione, in virtù del fatto che il contributo federale, essendo proporzionale alle uscite dell’AVS, è a sua volta influenzato dall’evoluzione demografica. La Confederazione può usare le risorse provenienti dal percento demografico unicamente per la copertura del suo contributo all’AVS.

La riforma della previdenza per la vecchiaia avrebbe modificato questo regime contributivo: la Confederazione, infatti, avrebbe perso la sua quota sul percento demografico e avrebbe dovuto sostituire quelle entrate con altre risorse prese dal bilancio generale. Una soluzione di questo tipo avrebbe acuito ulteriormente il problema legato alle spese vincolate del bilancio federale, poiché in futuro i fondi liberamente disponibili sarebbero stati ancora meno. Questo avrebbe accentuato ancora di più i problemi di finanziamento di altri settori di spesa non privilegiati.

Una nuova stesura della riforma della previdenza per la vecchiaia rappresenta l’occasione per elaborare una soluzione migliore. I bilanci dovrebbero essere chiaramente separati, come nel caso dell’assicurazione invalidità. Il contributo federale non dovrebbe più basarsi sulle uscite dell’AVS (che non possono essere direttamente controllate dalla Confederazione) ma sul gettito derivante dall’IVA. Durante la procedura di consultazione sulla riforma della previdenza per la vecchiaia, il Consiglio federale aveva suggerito una revisione proprio in questo senso. Una soluzione del genere attenuerebbe il problema legato alle spese vincolate. L’effetto penalizzante che, per la predominanza di spese vincolate, colpisce altri compiti federali (formazione e ricerca, agricoltura, difesa, aiuto allo sviluppo) diminuirebbe e il bilancio ne risulterebbe stabilizzato.