Per il 2021 le finanze federali resistono alla crisi grazie al freno all’indebitamento

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Le finanze federali in sintesi

- Chapter 2 Entrate e uscite

- Chapter 3 Nuovo indebitamento e riduzione del debito

- Chapter 4 Commento e posizione di economiesuisse

- Chapter 5 Allegato: panoramica globale delle misure legate al Covid-19 per il 2020/2021

Entrate e uscite

Importante diminuzione delle entrate e numerose incertezze

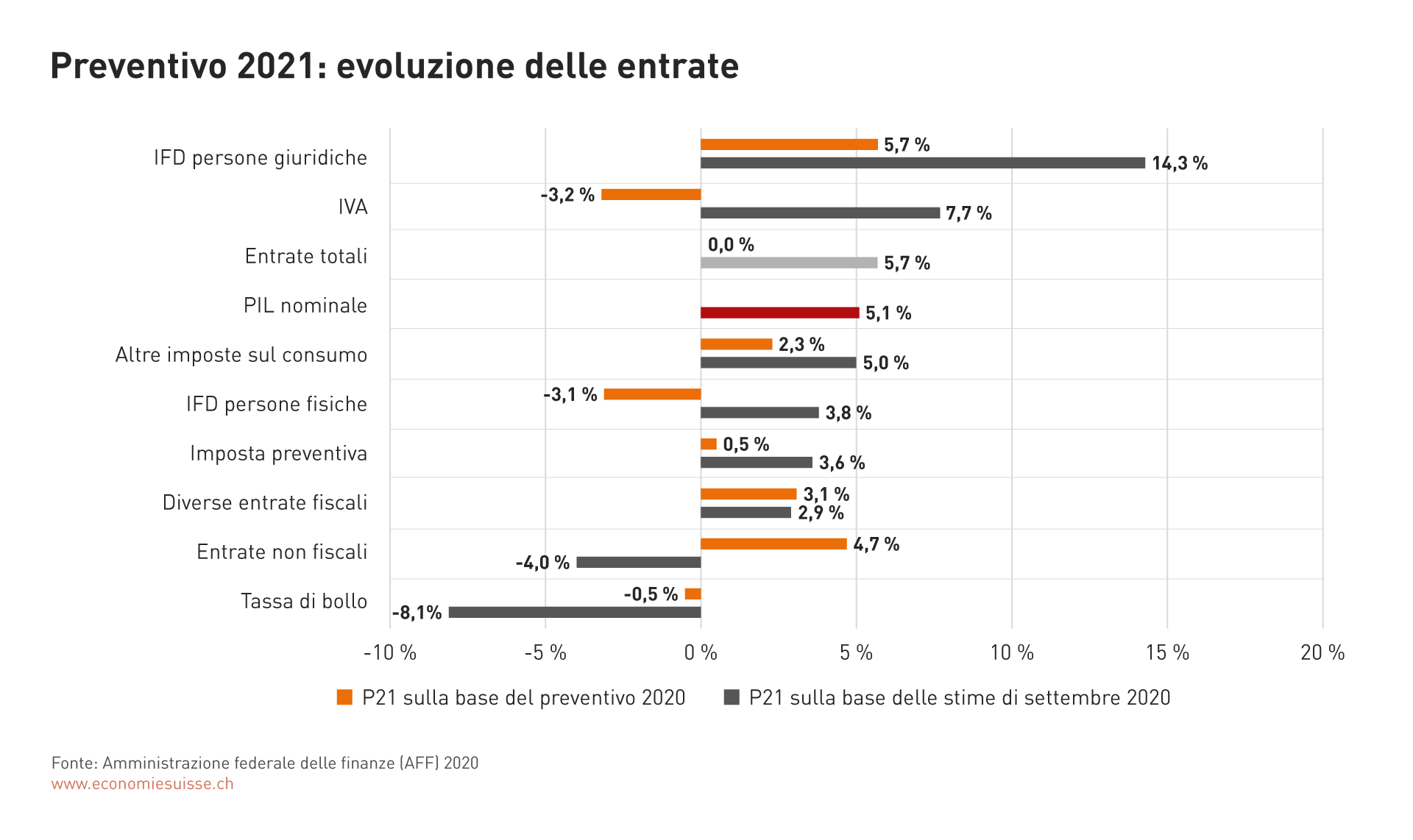

Nel 2021, il Consiglio federale prevede entrate totali per 75,8 miliardi di franchi. Lo stesso importo era stato iscritto nel preventivo per il 2020. A seguito della pandemia, le entrate effettive sono però inferiori quest’anno. Secondo l’estrapolazione di settembre, esse sono di 71,7 miliardi di franchi. A partire da questa base inferiore, le entrate totali aumenteranno di un po’ più di 4 miliardi di franchi o del 5,7% durante il 2021.

L’evoluzione dei vari componenti delle entrate è riportata di seguito. Se si prendono i valori attuali come punto di partenza (secondo l’estrapolazione di settembre 2020) si può vedere che il Consiglio federale prevede una crescita in quasi tutte le categorie di entrate nel 2021. Tuttavia, la crescita delle entrate è in una certa misura «artificiale»; essa è in parte dovuta al differimento del pagamento dell’IVA e dell’imposta federale diretta (IFD) (cf. sopra). Il Consiglio federale ritiene che un po’ più di 2,4 miliardi di franchi saranno rinviati dal 2020 al 2021, e 600 milioni supplementari negli anni successivi.

A seguito dei rinvii fiscali del 2020, l’aumento delle entrate nel 2021 sembrerebbe più importante di quanto non sia in realtà.

Il totale delle entrate differite è più elevato nel caso dell’imposta federale diretta sulle persone giuridiche e porta perfino ad un aumento del 5,7 % delle entrate nel 2021 rispetto al preventivo 2020. Senza questo effetto di rinvio, l’imposta sugli utili registrerebbe una diminuzione nel 2021 rispetto al preventivo 2020, come è il caso per l’IVA e l’imposta federale diretta delle persone fisiche (-3,2 %, risp. -3,1 %). Qui, l’effetto di rinvio non compensa la diminuzione delle entrate. Le prestazioni di trasferimento dell’assicurazione disoccupazione hanno un effetto stabilizzatore sull’imposta sul reddito. Esse attenuano le perdite di entrate dovute al coronavirus. Considerato come il popolo abbia respinto l’aumento delle deduzioni per la custodia dei figli in occasione della relativa votazione, il Consiglio federale conta nuovamente su un aumento dell’imposta sul reddito a partire dal 2022. Per quanto concerne l’imposta sulle persone giuridiche (imposta sugli utili), dopo la forte diminuzione causata dalla pandemia è attesa una crescita in linea con l’evoluzione congiunturale. In questa categoria di imposte, l’incertezza è attualmente così grande che le previsioni a medio termine non sono realmente attendibili.

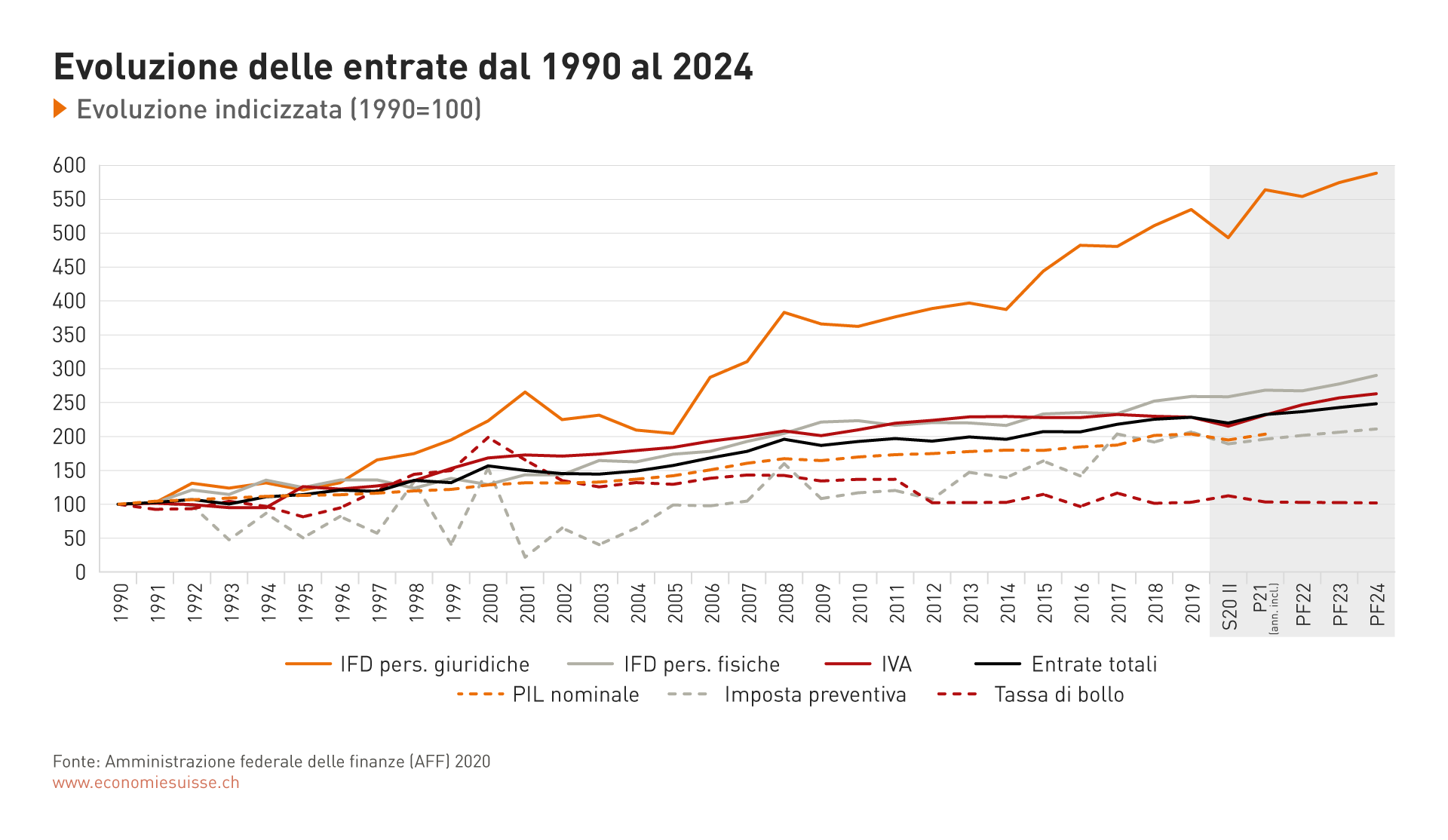

L’evoluzione delle entrate è molto incerta. A più lungo termine, si attende una crescita in linea con la tendenza congiunturale.

Oltre ai rinvii d’imposta, anche la riforma dell’AVS (AVS21) ha un impatto sulle entrate dell’IVA. L’aumento delle entrate attese a partire dal 2022 è quasi esclusivamente dovuto all’aumento dell’IVA proposto dal Consiglio federale per finanziare l’AVS (+0,7 punti percentuali). Tuttavia, non è ancora chiaro se la riforma dell’AVS sotto questa forma sarà approvata dal Parlamento. Le deliberazioni sono in corso. Senza questo aumento, le entrate dell’IVA stagnerebbero, rispettivamente registrerebbero un’evoluzione analoga a quella della crescita economica.

Per il momento, il Consiglio federale ritiene che l’imposta preventiva (IP) resista alla crisi. Tuttavia, la previsione positiva concernente le relative entrate è fortemente legata ad un modello di stima che si basa solo su valori del passato. Le entrate dell’IP sono considerevolmente aumentate in questi ultimi anni, raggiungendo un livello record nel 2019. La stima delle entrate per il 2021 si basa su un proseguimento di questa tendenza in crescita. Considerato come la crisi del coronavirus avrà innanzitutto quale conseguenza una diminuzione delle distribuzioni di utili delle imprese (che rappresentano il substrato principale per l’IP), il rischio è alto che il risultato previsto non possa essere raggiunto. A partire dal 2022, la pianificazione delle entrate dell’imposta preventiva sarà legata al PIL nominale, ciò che si tradurrà in una crescita nettamente più piatta.

Le distribuzioni di utili della Banca nazionale svizzera (BNS) rappresentano un elemento importante delle entrate non fiscali. Secondo la Costituzione federale, due terzi degli utili distribuiti dalla BNS spettano ai cantoni e un terzo alla Confederazione. Il loro importo dipende dall’evoluzione del bilancio della BNS ed è regolato in una convenzione con il Dipartimento federale delle finanze (DFF). Questa convenzione è ancora valida per il periodo contabile 2020, rispettivamente la distribuzione degli utili 2021. Una nuova convenzione è attualmente in fase di negoziazione. Il Consiglio federale si attende che la BNS versi distribuzioni per quattro miliardi di franchi all’anno nel corso dei prossimi anni. Un terzo di questo importo (1,3 miliardi di franchi) è incluso nel piano finanziario per gli anni fino al 2024.

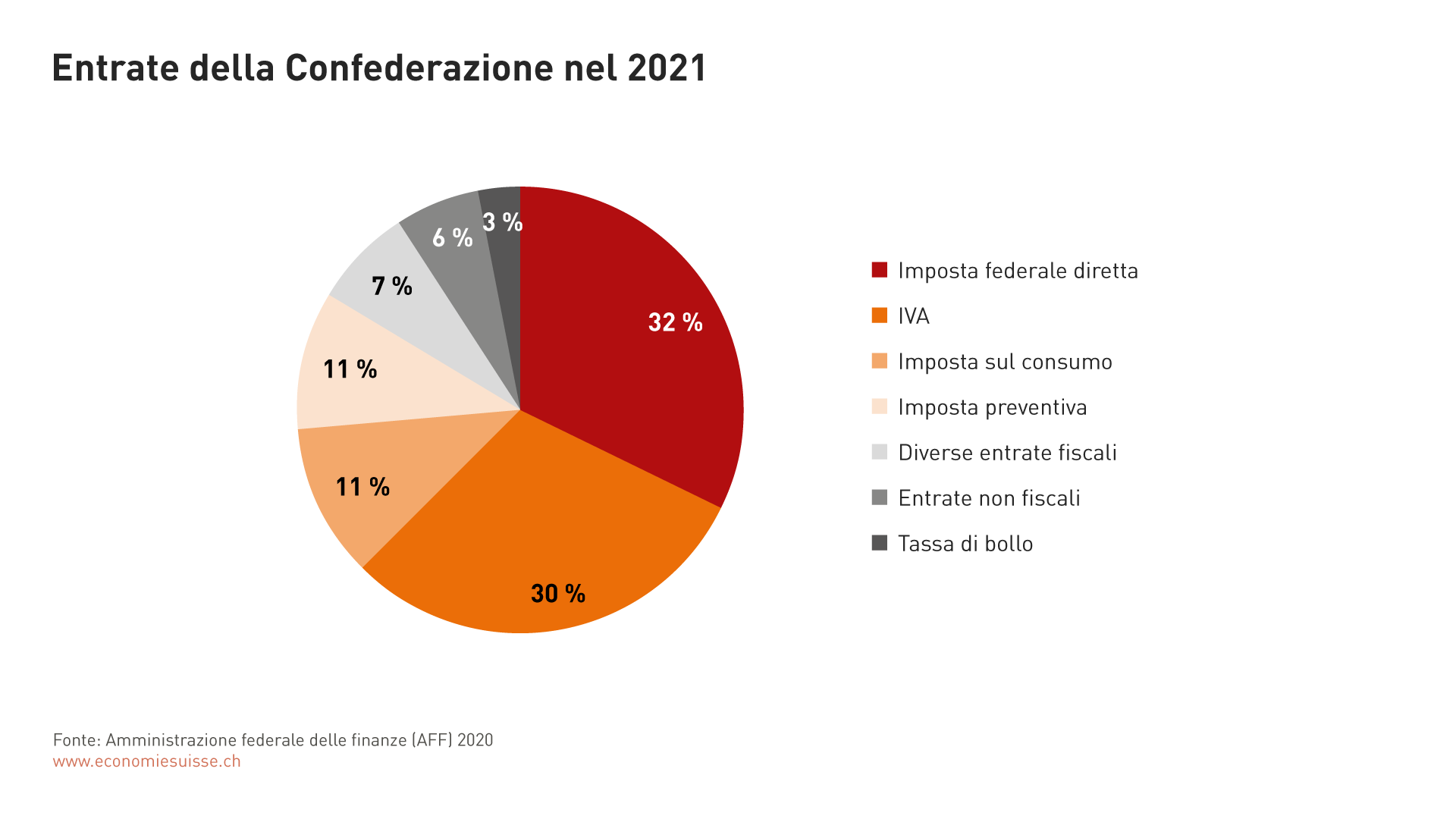

L’IVA, l’IFD e l’IP restano le principali fonti di finanziamento del governo federale e rappresentano oltre il 70% del totale delle entrate.

Forti spese supplementari per la gestione della pandemia

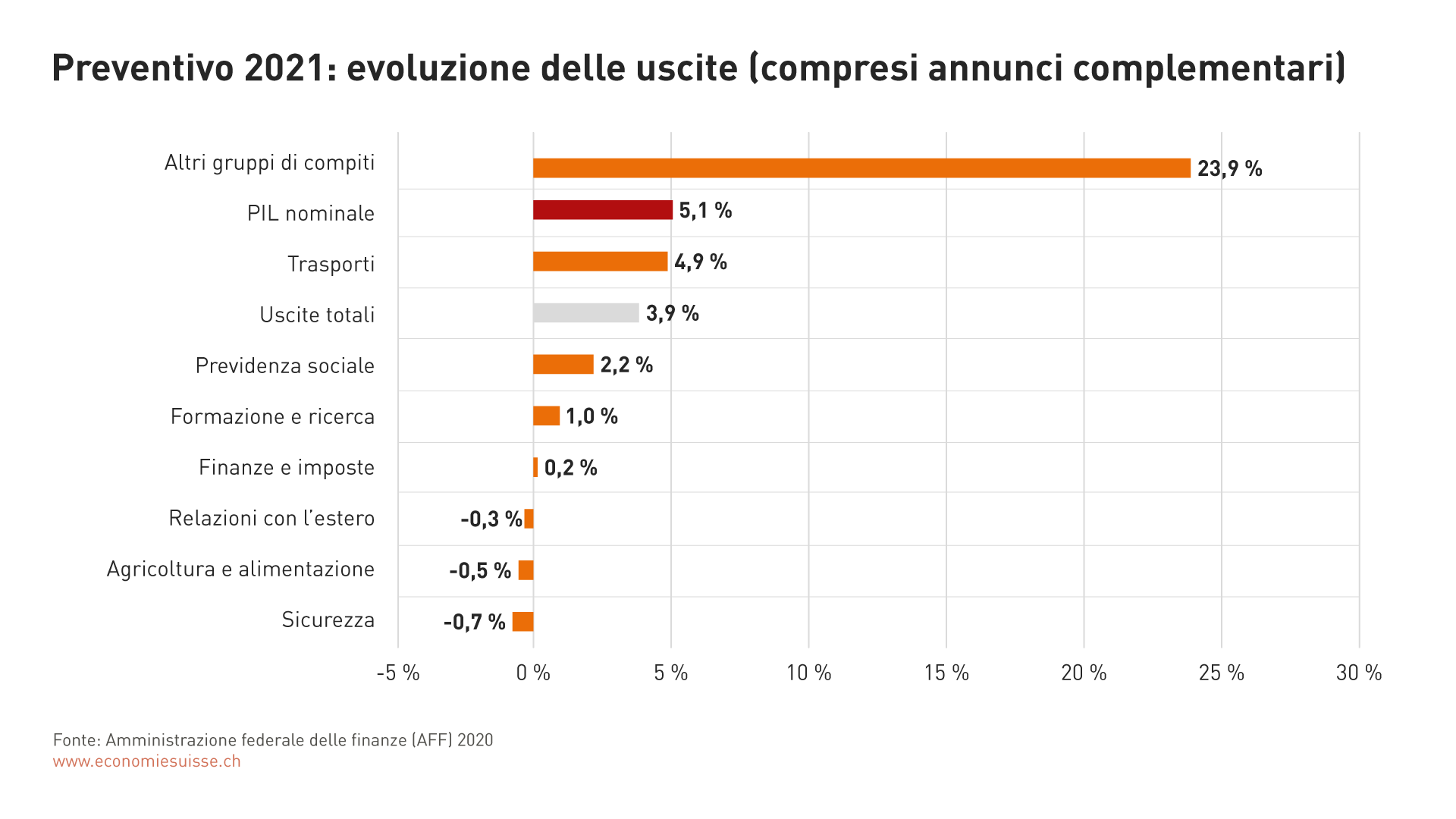

Considerando gli annunci ulteriori, le uscite totali previste nel preventivo 2021 raggiungono i 78,3 miliardi di franchi, aumentando così del 3,9% rispetto al preventivo 2020. Questo aumento è dovuto quasi interamente alle misure di sostegno nella lotta contro la pandemia di coronavirus. Le spese supplementari (tre miliardi di franchi) si suddividono come segue:

- Fideiussioni solidali (copertura di eventuali perdite di credito COVID-19 a seguito di fallimenti) (1000 milioni),

- Trasporti pubblici (trasporto regionale di viaggiatori, traffico urbano, traffico merci ferroviario, trasporto a scopi turistici, carico delle automobili) (514 milioni),

- Estensione delle indennità per perdita di guadagno (persone/imprese fortemente colpite dalla gestione della crisi) e misure per i casi di rigore (imprese del settore degli eventi, dei viaggi, del turismo e dello spettacolo) (490 milioni),

- Finanziamento dei tamponi di tracciamento da parte della Confederazione (289 milioni),

- Sostegno allo sport (275 milioni),

- Ricapitalizzazione di Skyguide (250 milioni),

- Aiuti finanziari in campo culturale (130 milioni),

- Risarcimento dei danni per i proprietari terrieri (rinuncia parziale agli affitti commerciali prevista dalla legge) (20 milioni),

- Aiuto indiretto ai media (17,5 milioni),

- Medicamenti (4 milioni),

- Promozione delle esportazioni (2,6 milioni) e

- Stoccaggio di etanolo (0,5 milioni).

Per gestire la pandemia di coronavirus, il Consiglio federale mette a disposizione un totale di circa 6,5 miliardi di franchi sino alla fine del 2024 (compresi annunci ulteriori per 1,4 miliardi di franchi). Mentre le misure urgenti adottate nel 2020 saranno iscritte nel bilancio federale straordinario, la procedura normale si applicherà nuovamente a partire dal 2021 e le misure legate alla pandemia saranno finanziate dal bilancio ordinario. Attualmente esiste ancora il margine finanziario necessario (cf. sopra).

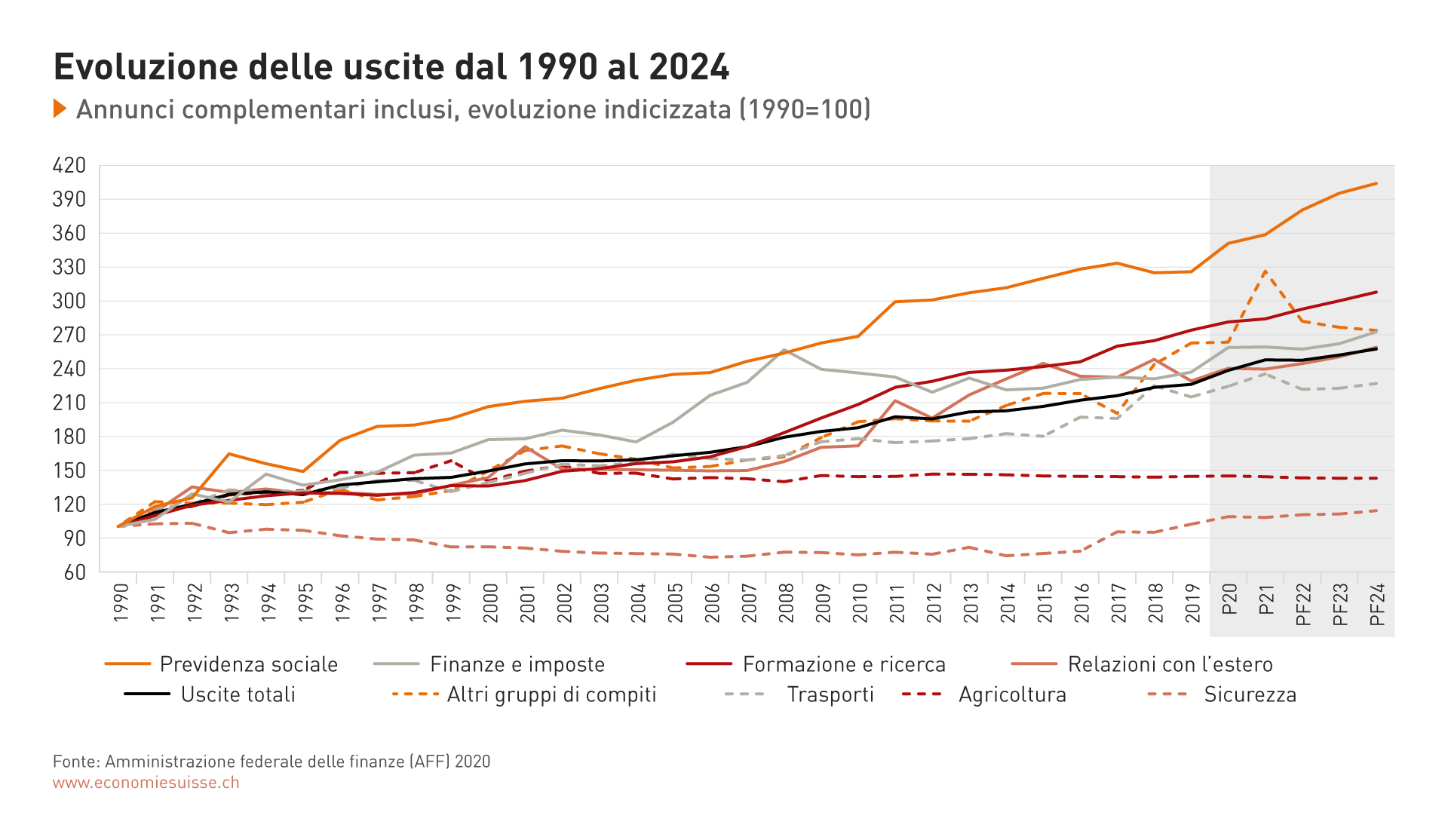

Escludendo le spese legate alla pandemia, le uscite totali restano al livello del preventivo 2020.

La crescita delle spese nei diversi settori (Trasporti, Previdenza sociale e Altri gruppi di compiti) è dovuta alle misure legate alla pandemia. Formazione e ricerca è il solo gruppo di compiti dove esse aumentano indipendentemente dalla crisi, poiché questo settore è prioritario. A partire dal 2021, i programmi quadro di ricerca dell’UE riceveranno più fondi (ad es. pacchetto Horizon). I mezzi sono inoltre aumentati per la ricerca e l’innovazione, anche con l’idea di stimolare la ripresa economica.

Nel settore Finanze e imposte, le spese per l’acquisizione di fondi, gestione della sostanza e del debito regrediscono; le spese registreranno dei cali anche nel 2021. I bisogni finanziari della Confederazione sono grandi soprattutto a causa dell’indebitamento maggiore attribuito alla pandemia. Tuttavia, i tassi di interesse negativi hanno un effetto positivo. Finché è più economico per gli investitori dare il loro denaro alla Confederazione invece di risparmiare o investire altrove, la Confederazione può emettere titoli di Stato a basso rendimento o addirittura rendimento negativo. Il fatto che la Confederazione sia tra i creditori con la più alta solvibilità al mondo la favorisce. Gli strumenti di debito della Confederazione sono considerati di fatto privi di rischio. Il Consiglio federale parte dal presupposto che le spese per interessi non aumenteranno nei prossimi anni, anche se è prevedibile che si dovranno raccogliere ulteriori fondi sul mercato monetario e dei capitali.

L’aumento delle spese è moderato a più lungo termine.

Negli anni considerati dal piano finanziario, l’evoluzione delle spese è contrassegnata da importanti limiti di spesa per i compiti relativi alla Formazione, ricerca e innovazione, Sicurezza, Agricoltura, Cooperazione internazionale, Cultura e Trasporto regionale di viaggiatori, dei quali alcuni sono ancora discussi ora in Parlamento. Nel complesso, la crescita è moderata. Il rinnovamento della difesa aerea (aerei da combattimento), accettato in votazione popolare, comporta un aumento del budget (+1,2 %) per la Sicurezza. Inoltre, le spese destinate alla Formazione e alla ricerca (+2,3 %) nonché alle Relazioni con l’estero (+1,9 %) aumentano in misura minore. I settori Cultura e Agricoltura restano stabili, come pure i gruppi di compiti Trasporti e Finanze e imposte, le cui spese sono fortemente vincolate.

Nel gruppo di compiti Previdenza sociale, di gran lunga il più importante della Confederazione, le uscite aumentano soprattutto per l’assicurazione vecchiaia, essenzialmente a causa dell’aumento dell’IVA previsto nell’ambito della riforma AVS21. Le entrate supplementari sono versate al bilancio federale e in seguito girate all’AVS. Se questo aumento non ha globalmente nessuna incidenza sul bilancio della Confederazione (pura «voce di transito»), esso aumenta però la sua quota-parte fiscale e quota-parte di spese. Ciò genera uscite supplementari effettive per la Confederazione: le prestazioni transitorie per i disoccupati anziani, decise dal Parlamento quest’anno e che entreranno in vigore nel 2021; l’aumento dei costi della salute, che fanno aumentare le prestazioni per la riduzione individuale dei premi anche nei prossimi anni e le prestazioni complementari più elevate (adeguamento degli importi massimi riconosciuti per gli affitti).

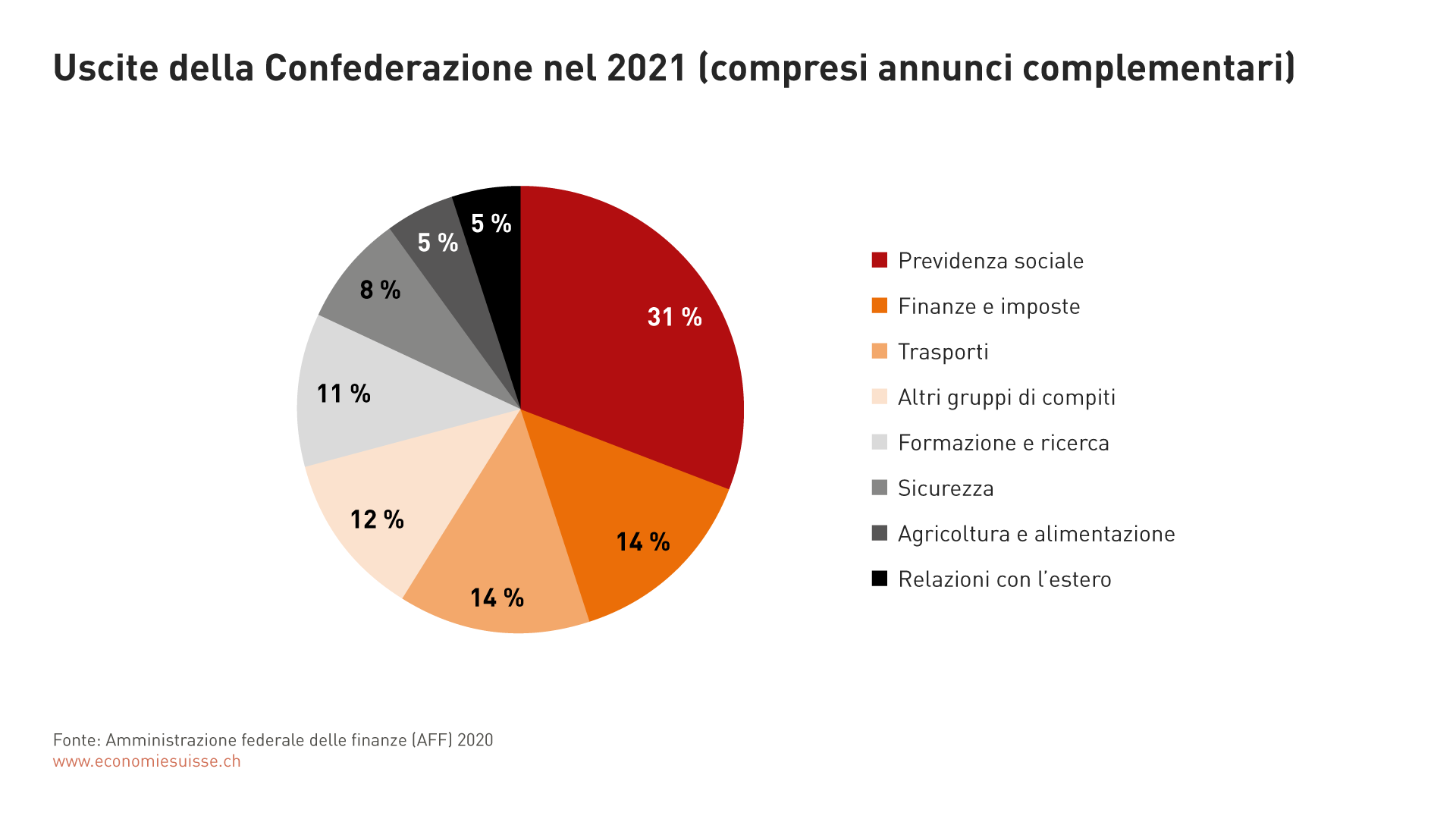

Nei prossimi anni, oltre un terzo dei fondi federali continueranno ad essere destinati alla Previdenza sociale. Con i settori Finanze e imposte, Trasporti e Formazione e ricerca, essa totalizza quasi il 70% delle uscite.

Finanziamento dell’assicurazione disoccupazione

La pandemia di coronavirus ha un forte impatto sulle finanze dell’assicurazione disoccupazione (AD). Per limitare gli effetti economici della crisi, il Consiglio federale e il Parlamento hanno rapidamente ampliato l’accesso alle indennità per lavoro ridotto. Ciò ha fatto esplodere le spese dell’AD. Secondo le ultime proiezioni, i costi supplementari raggiungeranno nel 2020 gli 11,5 miliardi di franchi.

Siccome l’AD è dotata di un freno all’indebitamento ancorato nella legge, il ricorso ai debiti per finanziarsi è limitato. Secondo le disposizioni del freno all’indebitamento che la concernono, l’AD può indebitarsi fino al 2,5% della massa salariale sottoposta a contribuzione, ossia attualmente circa otto miliardi di franchi. Se l’AD avesse bisogno di maggiori mezzi, la legge prevede che il Consiglio federale possa aumentare i contributi salariali dell’AD dello 0,3% al massimo e presentare un progetto di risanamento.

Affinché l’AD possa gestire le uscite supplementari per la disoccupazione parziale, la Confederazione ha adottato una misura urgente sotto forma di prestiti in ragione di 8 miliardi di franchi. L’AD può prelevare i suoi fondi direttamente presso la Tesoreria federale («cassa della Confederazione»), senza passare dal budget federale («prestito di tesoreria»). In quanto prestito, i fondi devono essere remunerati e rimborsati alla Confederazione.

Nel contempo, il Consiglio federale ha richiesto un finanziamento supplementare straordinario dell’AD per evitare che essa raggiunga il tetto massimo d’indebitamento di otto miliardi di franchi svizzeri, ciò che comporterebbe un aumento dei contributi salariali. Un progetto di legge stipula che, per il 2020, la Confederazione prenda a carico la totalità dei costi di disoccupazione parziale causati dalla pandemia di coronavirus. A questo scopo, il Parlamento ha approvato due crediti supplementari di circa 20 miliardi di franchi. Soltanto i costi effettivi della disoccupazione parziale vengono versati all’AD. La base legale per l’assunzione a carico della disoccupazione parziale resta valida nel 2021; il Parlamento dovrà determinare la partecipazione effettiva. Il finanziamento complementare dell’AD incide notevolmente sulle spese – e dunque sul debito – che la Confederazione ha già sostenuto e sosterrà ancora a causa della pandemia.

Garantire il margine di manovra dell’AD è essenziale per permetterle di svolgere il proprio ruolo di garante dei redditi e del potere d’acquisto, e dunque di stabilizzatore congiunturale in periodo di difficoltà economiche.