Le false promesse dell’iniziativa «Moneta intera»

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Il latte e il miele

- Chapter 2 Cos’è la moneta intera?

- Chapter 3 Un esperimento estremo con esito sconosciuto

- Chapter 4 False promesse che aumentano l’incertezza

- Chapter 5 Sono i piccoli risparmiatori a pagarne le conseguenze

- Chapter 6 Uno tsunami di normative all’orizzonte

- Chapter 7 Il sistema a moneta intera sovraccarica e ostacola la Banca nazionale

Cos’è la moneta intera?

Il concetto di moneta intera porterebbe a un profondo mutamento del sistema monetario attuale. Ma cosa si vorrebbe cambiare e come dovrebbe funzionare? In questo capitolo presentiamo brevemente l’evoluzione del sistema monetario svizzero, prima di spiegare le modifiche che vorrebbero apportare i promotori dell’iniziativa «Moneta intera».

Il percorso che ha portato al sistema monetario attuale

Il sistema monetario attuale ha una storia relativamente recente. Circa 180 anni fa, con l’avvento della libertà di commercio e d’industria, in molti Cantoni nacquero numerose banche emittenti pubbliche e private, che aprirono le loro porte ai cittadini per soddisfare la loro esigenza di disporre di un mezzo di pagamento. Oltre alle nuove banconote emesse da questi istituti, erano in circolazione molte monete diverse, e il pezzo da 5 franchi era la moneta non ufficiale della Svizzera.

Dopo la costituzione dello Stato federale nel 1848, il monopolio di creazione monetaria è dapprima stato attribuito alla Confederazione, che da quel momento in poi si occupò di definire e battere la moneta svizzera. La giovane Svizzera conobbe un nuovo slancio di centralizzazione all’inizio del 1880 con la promulgazione di normative per regolamentare l’emissione di banconote, che era ancora organizzata secondo i principi dell’economia di mercato.

Fu solo all’inizio del XXo secolo che alle banche cantonali e private fu vietato di emettere banconote, e che tale diritto fu trasferito alla Banca nazionale svizzera (BNS), che era appena stata creata.

Chi emette moneta?

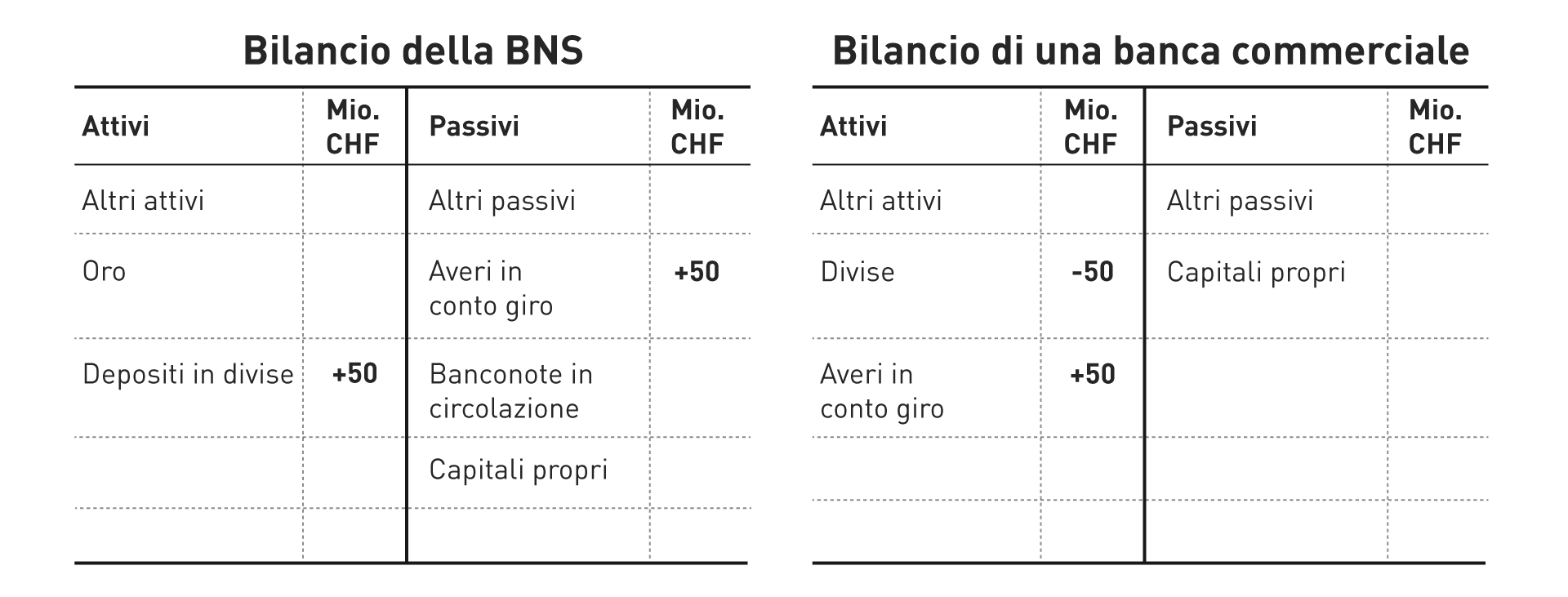

La BNS emette moneta dal 1907. La moneta della banca centrale (che comprende le banconote in circolazione più gli averi in conto giro delle banche presso la BNS), viene definita massa monetaria M0 e attualmente corrisponde a circa 500 miliardi di franchi svizzeri. La Banca nazionale mette il denaro in circolazione, ad esempio acquistando altre valute dalle banche commerciali in cambio di franchi svizzeri o concludendo operazioni di pronti contro termine. A causa della crisi dell’euro, l’acquisto di divise è attualmente lo strumento principale della BNS, mentre in condizioni di mercato normali sono le operazioni di pronti contro termine a svolgere un ruolo decisivo. La figura 1 indica schematicamente i bilanci della banca centrale e di una banca commerciale. In questo esempio la banca centrale acquista dalla banca commerciale valute per un valore di 50 milioni di franchi aggiungendo al suo bilancio la stessa somma. Per la banca questa transazione genera un trasferimento diretto: la diminuzione delle posizioni in divise è controbilanciata da un aumento degli averi in conto.

Figura 1

Acquistando valute da una banca commerciale la BNS ha la possibilità di mettere in circolazione franchi svizzeri.

La BNS emette moneta della banca centrale acquistando valute estere

Fonte: economiesuisse

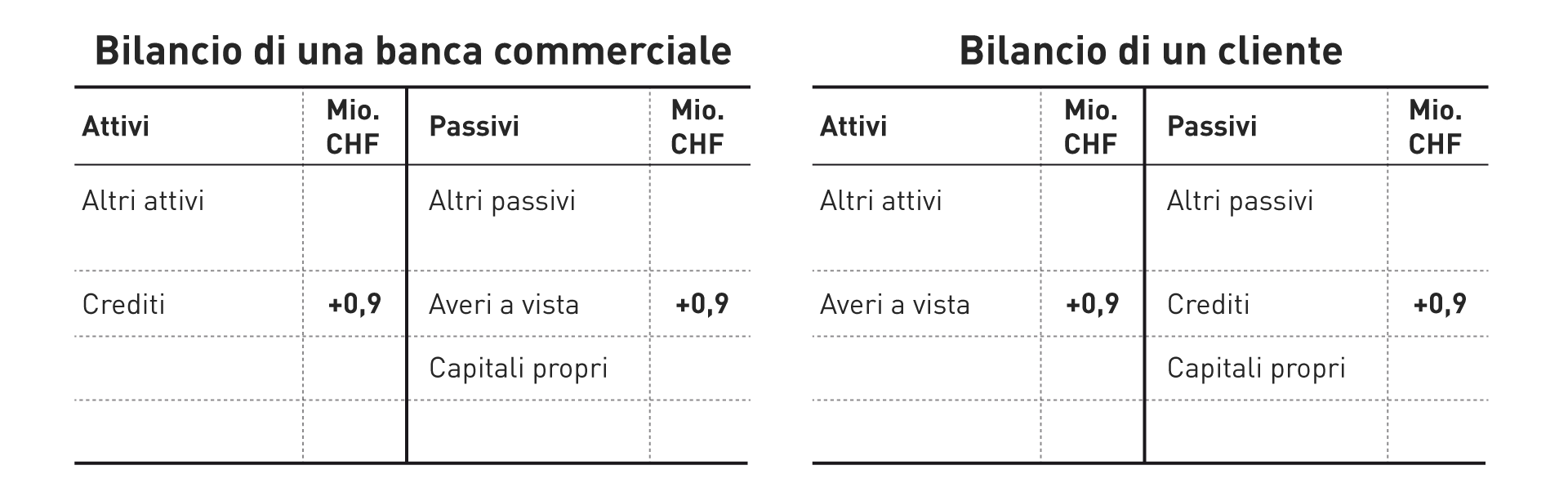

Nel sistema attuale oltre alla BNS anche le banche commerciali emettono moneta, infatti attraverso la concessione di crediti mettono in circolazione moneta scritturale, come illustra la figura 2. Quando una banca concede un credito del valore di 900’000 franchi, accredita al cliente la somma corrispondente sul suo conto come deposito a vista. I depositi a vista, insieme al denaro contante rappresentano per il settore non bancario la massa monetaria M1 e sono disponibili per scopi di pagamento. Attualmente M1 corrisponde a quasi 600 miliardi di franchi svizzeri.

L’emissione di moneta da parte delle banche commerciali è soggetta a limitazioni ben precise. Per non incorrere in difficoltà di pagamento le banche devono assicurarsi che i mutuatari siano anche in grado di restituire i crediti. Per questo la maggior parte dei crediti è coperta da una garanzia, ad esempio sotto forma di immobili o titoli. Inoltre, le banche sono tenute a coprire una parte dei depositi dei clienti con le riserve, e a soddisfare le prescrizioni in materia di liquidità e capitale. Infine, la BNS attraverso gli strumenti di politica monetaria di cui dispone, può gestire i tassi d’interesse nel mercato monetario e di conseguenza può influire indirettamente sulla massa monetaria mediante la domanda di credito.

Figura 2

Le banche commerciali possono emettere moneta scritturale concedendo crediti.

Le banche emettono moneta scritturale concedendo crediti

Fonte: economiesuisse

Il sistema a moneta intera

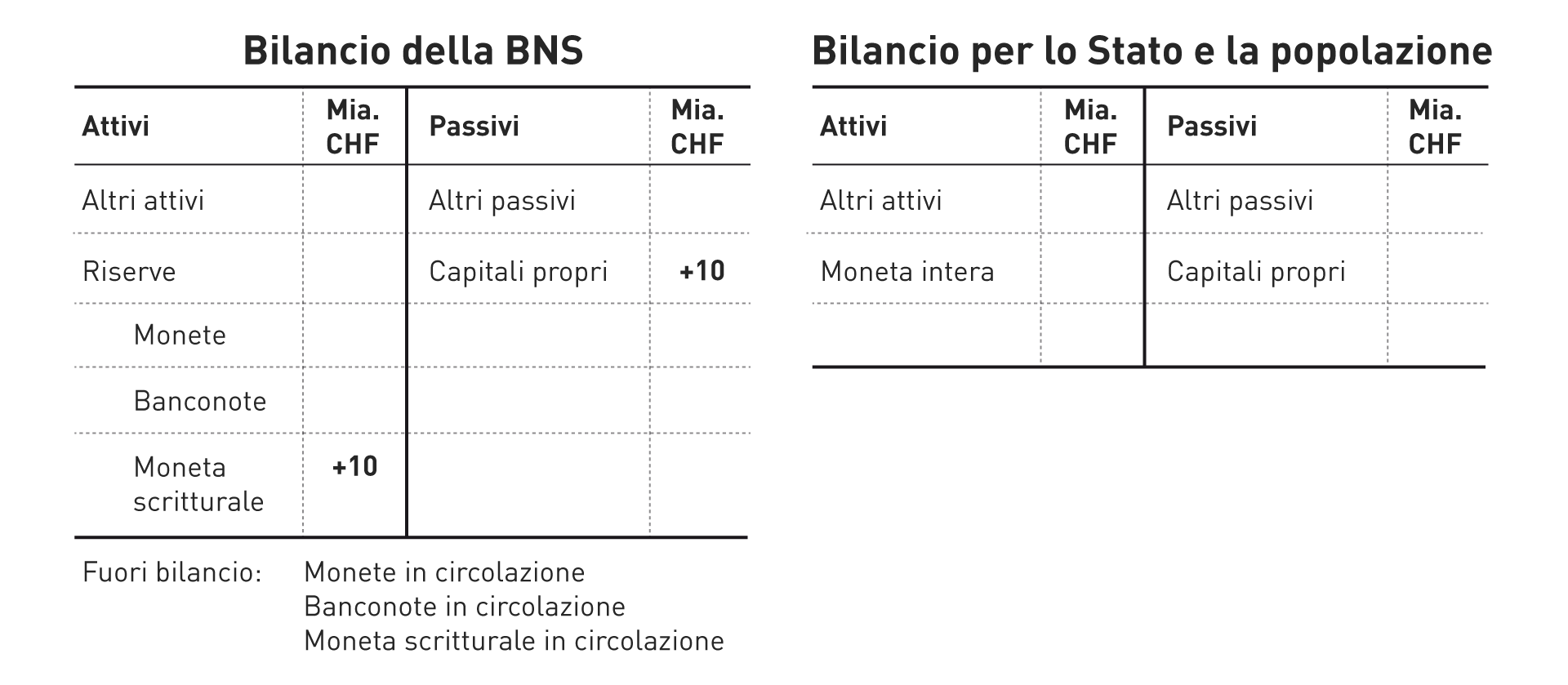

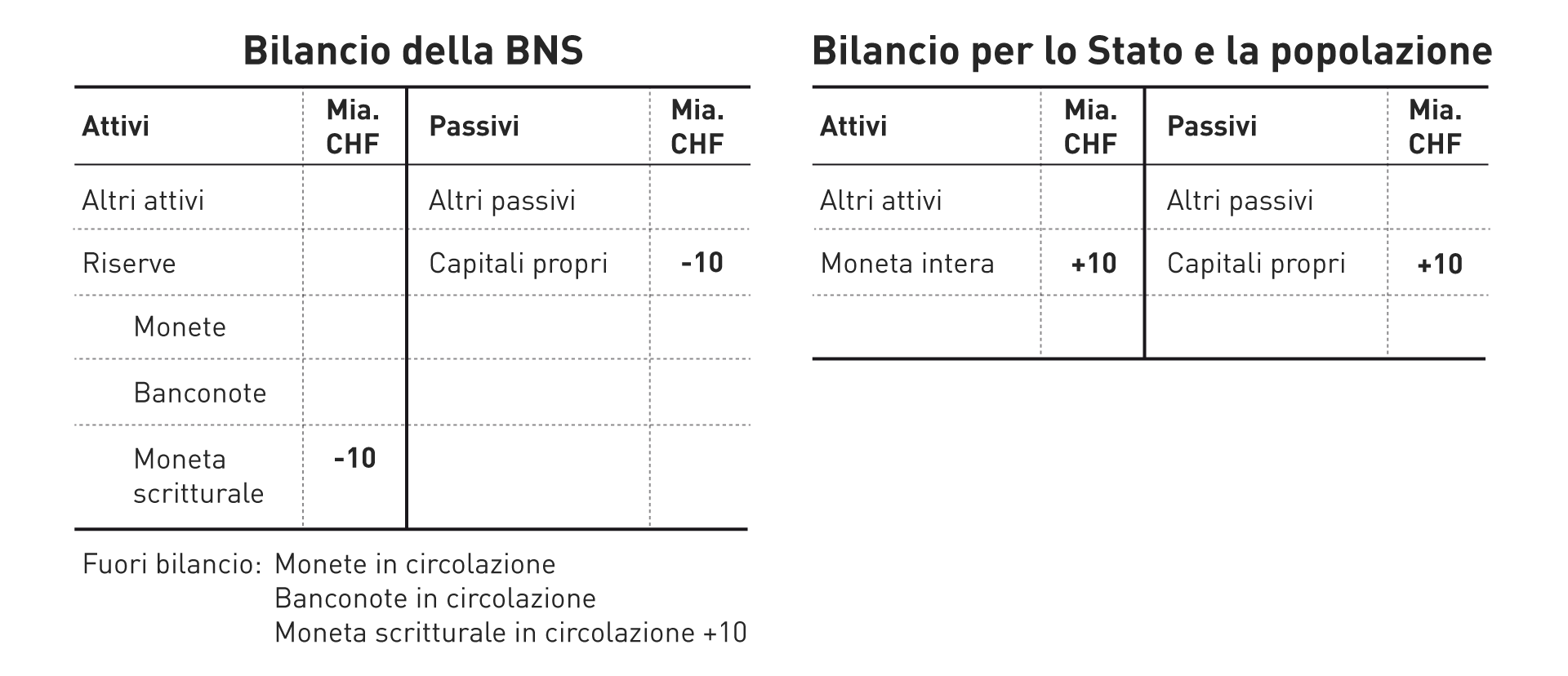

L’iniziativa «Moneta intera» ha lo scopo di modificare radicalmente il sistema monetario attuale sotto due aspetti. Innanzitutto impedire alle banche commerciali di emettere moneta e affidare alla BNS il monopolio dell’emissione di moneta scritturale, così da renderla l’unica istituzione autorizzata a immettere denaro in circolazione. Le banche potrebbero quindi concedere crediti solo sulla base dei fondi di risparmio, che non potrebbero essere disponibili per un determinato intervallo di tempo. Perciò dovrebbero registrare la moneta intera al di fuori del loro bilancio, su un conto di pagamento appositamente creato (analogamente agli attuali depositi di titoli). In secondo luogo, i promotori dell’iniziativa vogliono riorganizzare anche il processo attraverso cui il denaro viene messo in circolazione. La BNS dovrebbe creare moneta intera senza comprare nulla e senza ricevere alcuna contropartita. Il potere della sua istituzione potrebbe essere quello di definire il valore della moneta intera. Attraverso un «elicottero monetario» potrebbe poi distribuire denaro allo Stato e alla popolazione e quindi determinare la circolazione di moneta.

Nella tabella 3 è illustrato il meccanismo di bilancio: dato che la BNS è autorizzata a emettere mezzi di pagamento come moneta legale, premendo un semplice tasto può accreditarsi moneta scritturale libera da debiti per un valore di 10 miliardi di franchi nel campo degli attivi, aumentando quindi il capitale proprio dello stesso importo. Questo denaro, creato dal nulla, può quindi essere distribuito allo Stato e alla popolazione. In questo modo i suoi attivi e il capitale proprio si riducono nuovamente, come illustrato nella tabella 4, mentre lo Stato e la popolazione dispongono di 10 miliardi di franchi in più.

I promotori dell’iniziativa argomentano che un sistema di questo tipo garantirebbe un traffico dei pagamenti sicuro rispetto alle crisi, poiché impedirebbe i cosiddetti «bank run». In questo modo il sistema bancario sarebbe più sicuro e il meccanismo del «too big to fail» verrebbe disinnescato. In più, la popolazione potrebbe godere dei benefici derivanti dalla distribuzione del signoraggio da parte della BNS.

Figura 3

Stando a questa iniziativa si dovrebbe creare nuova moneta solo attraverso una semplice espansione di bilancio della BNS.

La moneta scritturale viene «stampata» tramite un’espansione di bilancio

Fonte: economiesuisse

Figura 4

Tale moneta scritturale alla fine verrebbe distribuita alla collettività attraverso un «elicottero monetario».

La moneta scritturale è distribuita allo Stato e alla popolazione

Fonte: economiesuisse

Il «Chicago Plan»

Il concetto di moneta intera viene spesso confuso con un sistema monetario che prevede un obbligo di riserva minima del 100%. Il progetto più conosciuto che mirava a un sistema con riserva al 100% (chiamata anche copertura al 100% o riserva totale) è il «Chicago Plan», elaborato negli anni ‘30. Nonostante i due sistemi monetari abbiano alcuni aspetti comuni, si distinguono in due punti fondamentali: mentre la moneta intera rappresenta essa stessa un valore patrimoniale e viene gestita al di fuori del bilancio bancario, nel caso di una riserva al 100% la banca è costretta a coprire i depositi a vista al 100% con moneta della banca centrale. Secondo il concetto della moneta intera solo la banca centrale può creare moneta, mentre in un sistema con riserva al 100% le banche potrebbero continuare a mettere in circolazione moneta concedendo dei crediti remunerati. Secondo il Chicago Plan la moneta continuerebbe ad essere un debito e non un attivo.