Imposizione minima dell’OCSE: garantire le entrate fiscali, preservare la competitività

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Aumento d’imposta inevitabile per le grandi imprese attive a livello internazionale

- Chapter 2 Nuova architettura fiscale mondiale dell’OCSE/G20

- Chapter 3 Applicazione dell’imposizione minima dell’OCSE in Svizzera

- Chapter 4 Obiettivo: mantenere l’attrattività, garantire le entrate fiscali

- Chapter 5 Excursus sul Pilastro 1: una risposta alla controversia fiscale sulle società digitali?

Aumento d’imposta inevitabile per le grandi imprese attive a livello internazionale

Le grandi imprese attive a livello internazionale saranno assoggettate ad un’imposizione minima del 15% in ogni paese dove dispongono di una succursale. È quanto deciso dai 140 paesi di tutto il mondo nell’ambito di un progetto dell’OCSE/G20. Nessun paese è obbligato ad applicare l’imposizione minima; in questo senso la sovranità fiscale degli Stati è preservata. Ma, se un paese dovesse imporre le proprie imprese meno del 15%, altri Stati potrebbero prelevare la differenza.

Per la Svizzera la questione che si pone è dunque la seguente: le imprese in questione pagheranno le imposte supplementari in Svizzera o all’estero? Per il Consiglio federale e il Parlamento, la risposta è inequivocabile: la Svizzera non deve offrire entrate su un piatto d’argento ad altri paesi. Dal momento che l’imposizione per le imprese aumenterà in ogni caso, le entrate devono confluire nelle casse della Confederazione.

Le nuove regole concernono le imprese spesso molto redditizie la cui cifra d’affari mondiale è superiore a 750 milioni di euro. Se necessario, dev’essere dunque loro applicata un’imposta supplementare mirata allo scopo di raggiungere il livello d’imposizione del 15% richiesto dall’OCSE. Numerose grandi imprese dovranno così pagare più imposte. Ciononostante, anche l’economia sostiene questo progetto. Di fatto, applicando l’imposizione minima in Svizzera, le imprese interessate sono al riparo da un’imposizione supplementare e da procedure fiscali gravose all’estero.

La posta in gioco? Miliardi di franchi di entrate fiscali

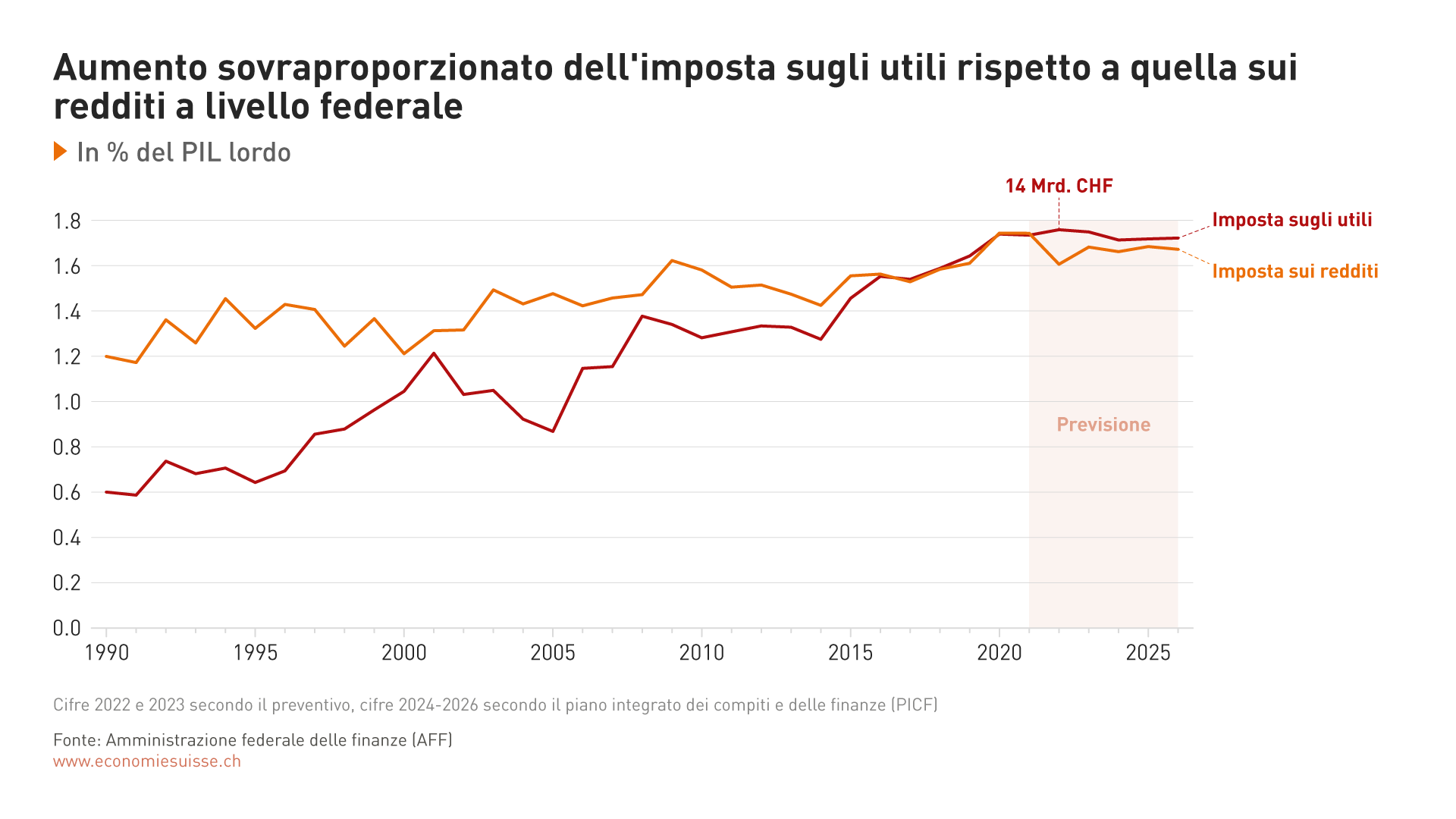

La Svizzera beneficia oggi molto della sua attrattività. Le entrate derivanti dall’imposta federale sugli utili delle imprese sono fortemente progredite negli ultimi anni. Se nel 1990 le imprese contribuivano “solo” in ragione di un terzo alle entrate dell’imposta federale contro i due terzi delle economie domestiche, da qualche anno il loro apporto è superiore a quello delle persone fisiche. Nel 2023, la Confederazione dovrebbe ottenere circa 14 miliardi di franchi a titolo dell’imposta sulle persone giuridiche (cf. grafico 1).

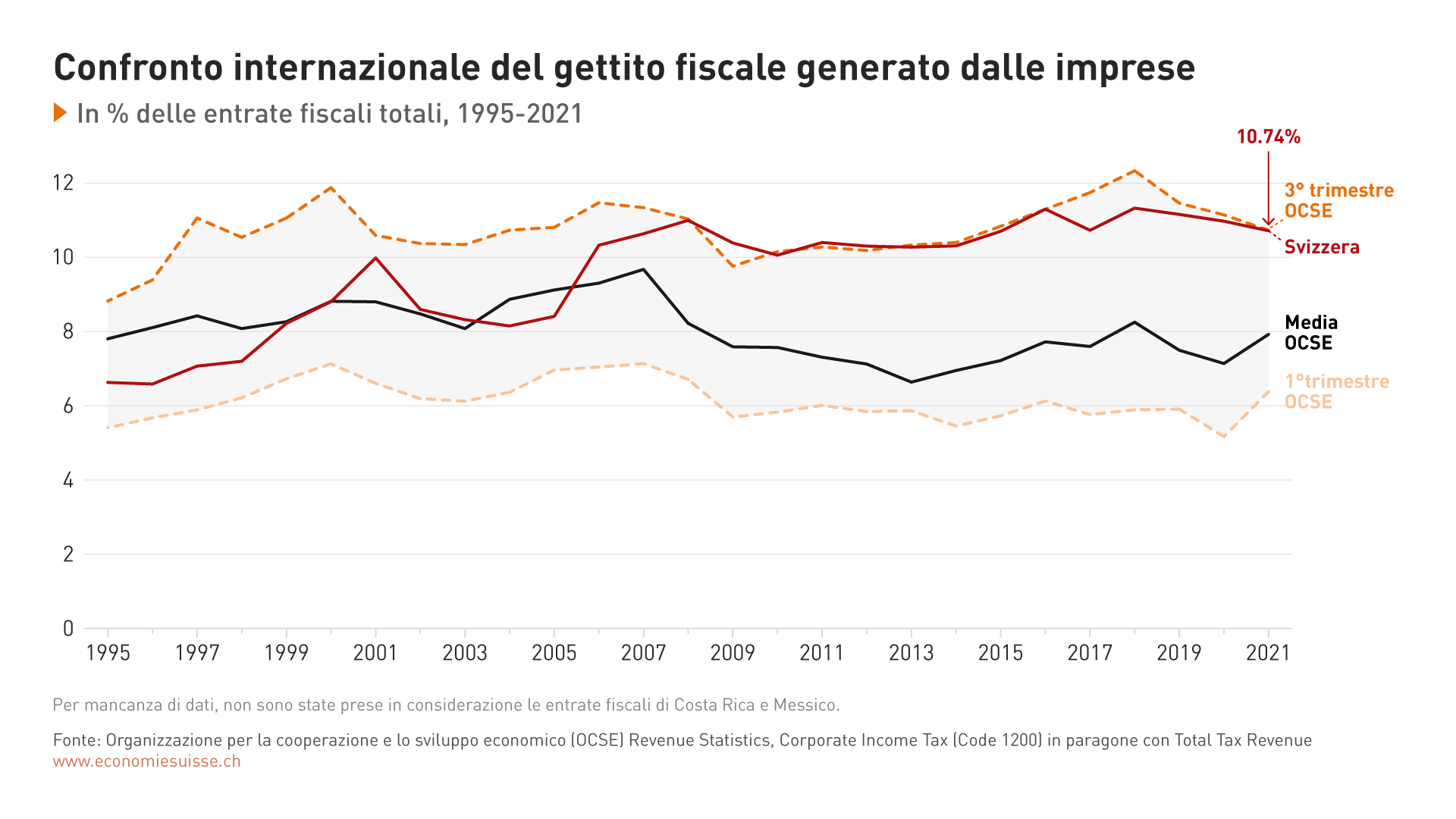

La progressione delle entrate fiscali provenienti dalle imprese è il risultato di una politica fiscale coronata dal successo. Le riforme dell’imposizione delle imprese I (1998) e II (2011) nonché la RFFA (2020) hanno dato i loro frutti. Nel confronto internazionale, le entrate generate dalla fiscalità delle imprese sono evolute molto meglio in Svizzera rispetto ad altri paesi dell’OCSE (cf. grafico 2).

Un numero ridotto di aziende molto redditizie – il 2,8% del totale – paga attualmente il 90% delle imposte. Queste risorse contribuiscono in maniera significativa al finanziamento della collettività. Le spese annuali della Confederazione a favore della previdenza sociale sono aumentate negli ultimi vent’anni di 10 miliardi di franchi. Ciò corrisponde all’incirca alla progressione delle entrate fiscali annuali dell’imposta sulle persone giuridiche.

Grafico 1: Dal 1990, le entrate dell’imposta federale sugli utili sono aumentate molto più rapidamente di quelle dell’imposta sul reddito a carico delle persone fisiche.

Il progetto dell’OCSE minaccia il modello al quale la Svizzera deve il suo successo. Il nostro paese si indebolisce se confrontato alla concorrenza internazionale tra piazze economiche. L’imposizione minima riduce di fatto i vantaggi fiscali tradizionali della Svizzera. Parallelamente, gli inconvenienti della nostra piazza, ossia i suoi costi elevati e il franco forte, restano costanti. I costi della manodopera, i prezzi del settore immobiliare e di numerosi prodotti intermedi di cui le imprese hanno bisogno sono nettamente più elevati in Svizzera che altrove. Le piazze economiche concorrenti sono spesso più vantaggiose. Dunque, nel suo rapporto esplicativo, a giusta ragione il Consiglio federale se ne preoccupa: «la competitività, gli impieghi e le entrate fiscali della Confederazione, dei Cantoni e dei Comuni sono [...] rimessi in discussione».

Come può la Svizzera mantenere la ricchezza del suo tessuto economico attuale con l’imposizione minima? Rinunciare ad applicare l’imposizione minima non è una soluzione. Le regole dell’OCSE sono concepite in modo che le imprese siano imposte più pesantemente all’estero (cf. capitolo 2). È così tanto più decisivo attuare la regolamentazione in Svizzera, nella maniera più mirata il possibile (cf. capitolo 3).

Le entrate supplementari che spetteranno alla Svizzera potranno essere investite dalla Confederazione e dai Cantoni nell’attrattività della piazza economica (cf. capitolo 4). Simili investimenti sono il mezzo migliore per evitare che l’economia svizzera subisca dei danni. L’applicazione dell’imposizione minima è nell’interesse comune. Sono in gioco decine di migliaia di impieghi, investimenti per miliardi nella ricerca e nello sviluppo, importanti capacità d’esportazione per un mercato di piccole dimensioni, entrate fiscali elevate destinate a finanziare la sicurezza sociale ed altri importanti compiti dello Stato.

Grafico 2: La quota delle imposte sulle persone giuridiche al totale delle entrate fiscali della Svizzera è nettamente aumentata dopo gli anni ’90. Nel 2021, essa ha raggiunto nel nostro paese il 10,8%, mentre la media dei paesi dell’OCSE si situa al 7,9%. Lo dobbiamo anche ad una politica fiscale coronata dal successo.