Les promesses vides de l'initiative «Monnaie pleine»

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Le lait et le miel

- Chapter 2 Qu’est-ce que la monnaie pleine?

- Chapter 3 Une gigantesque expérience dont l’issue est incertaine

- Chapter 4 Des promesses en l’air, et plus d’insécurité à la clé

- Chapter 5 Les petits clients paient les pots cassés

- Chapter 6 Raz de marée réglementaire en perspective

- Chapter 7 Le système de monnaie pleine pèserait lourdement sur la Banque nationale

Qu’est-ce que la monnaie pleine?

Le concept de la monnaie pleine entraînerait une modification radicale du système monétaire actuel. Mais que veut-on changer au juste et comment fonctionne cette idée? Dans ce chapitre, nous présentons brièvement l’évolution du système monétaire suisse, avant d’expliquer les modifications que les auteurs de l’initiative sur la monnaie pleine souhaitent y apporter.

Le chemin vers le système monétaire actuel

Le système monétaire actuel est relativement récent. Il y a environ 180 ans, à l’avènement de la liberté du commerce et de l’industrie, de nombreuses banques d’émission publiques et privées ont ouvert leurs portes dans divers cantons afin de répondre au besoin d’un moyen de paiement manifesté par la population. Outre les billets de banque d’un nouveau genre émis par ces établissements, de nombreuses monnaies différentes étaient en circulation et la pièce de 5 francs était la monnaie inofficielle de la Suisse.

Après la constitution de l’État fédéral en 1848, le monopole de création monétaire a d’abord été attribué à la Confédération, qui a défini et frappé la monnaie à partir de ce moment. La jeune Suisse a connu un nouvel élan de centralisation au début des années 1880 avec la promulgation d’une réglementation relative à l’émission de billets de banque, qui était encore organisée selon des principes d’économie de marché.

L’interdiction d’émettre des billets de banque n’a été imposée aux banques privées ou cantonales qu’au début du XXe siècle. Ce droit a alors été transféré à la Banque nationale suisse (BNS) nouvellement créée.

Qui crée de l’argent?

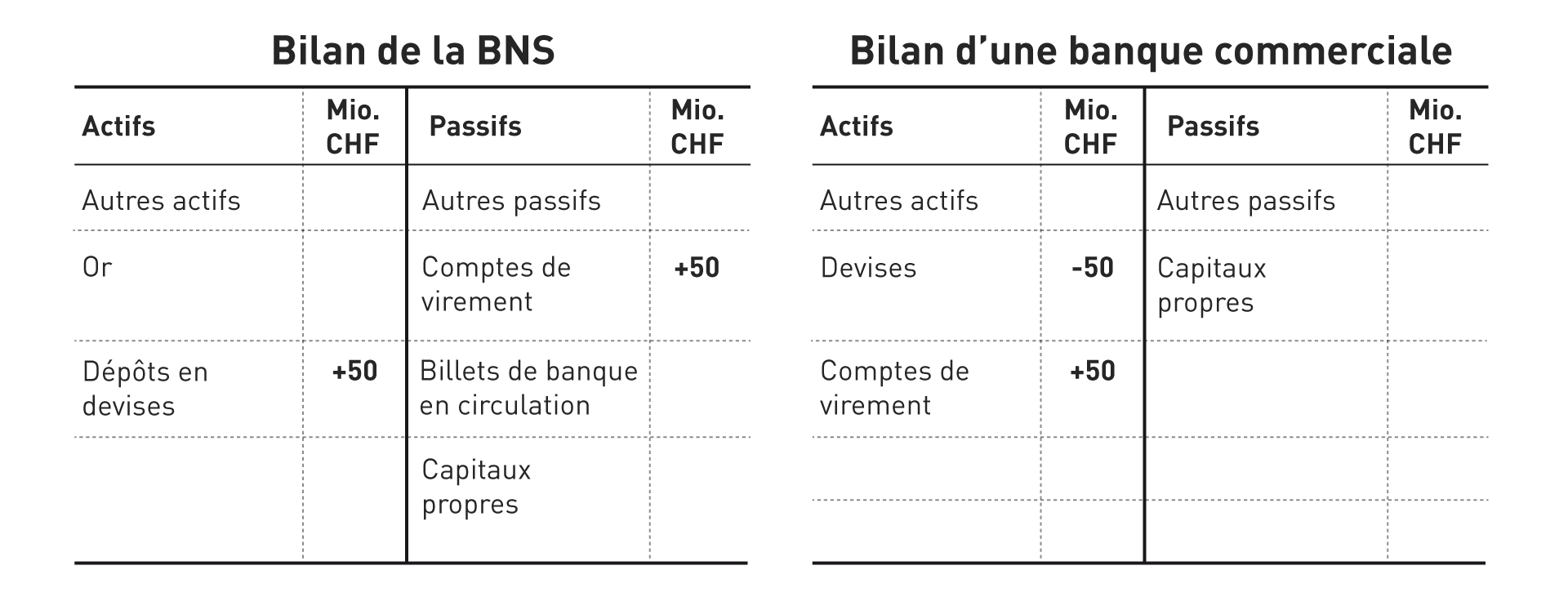

La BNS crée de l’argent depuis 1907. La monnaie de banque centrale – qui se compose des billets de banque en circulation et des avoirs déposés par les banques sur des comptes de virement auprès de la BNS – est appelée masse monétaire M0 et se monte actuellement à quelque 500 milliards de francs suisses. La banque centrale met l’argent en circulation en achetant par exemple des devises aux banques commerciales ou en effectuant des opérations de mise en pension de titres . En raison de la crise de l’euro, l’achat de devises est actuellement le principal instrument utilisé par la BNS; dans des conditions de marché normales, ce sont au contraire les opérations de mise en pension de titres qui dominent. Le tableau 1 montre les bilans schématisés des banques centrales et d’une banque commerciale. Dans cet exemple, la banque nationale rachète des devises à hauteur de 50 millions de francs, ce qui se traduit par une expansion correspondante de son bilan. À la banque, la transaction engendre un transfert direct: la diminution des positions en devises est contrebalancée par une augmentation de l’avoir en compte de virement.

Figure 1

La BNS peut mettre des francs suisses en circulation en rachetant des devises à une banque d’affaires.

La BNS crée de l’argent de banque centrale en achetant des devises étrangères

Source: economiesuisse

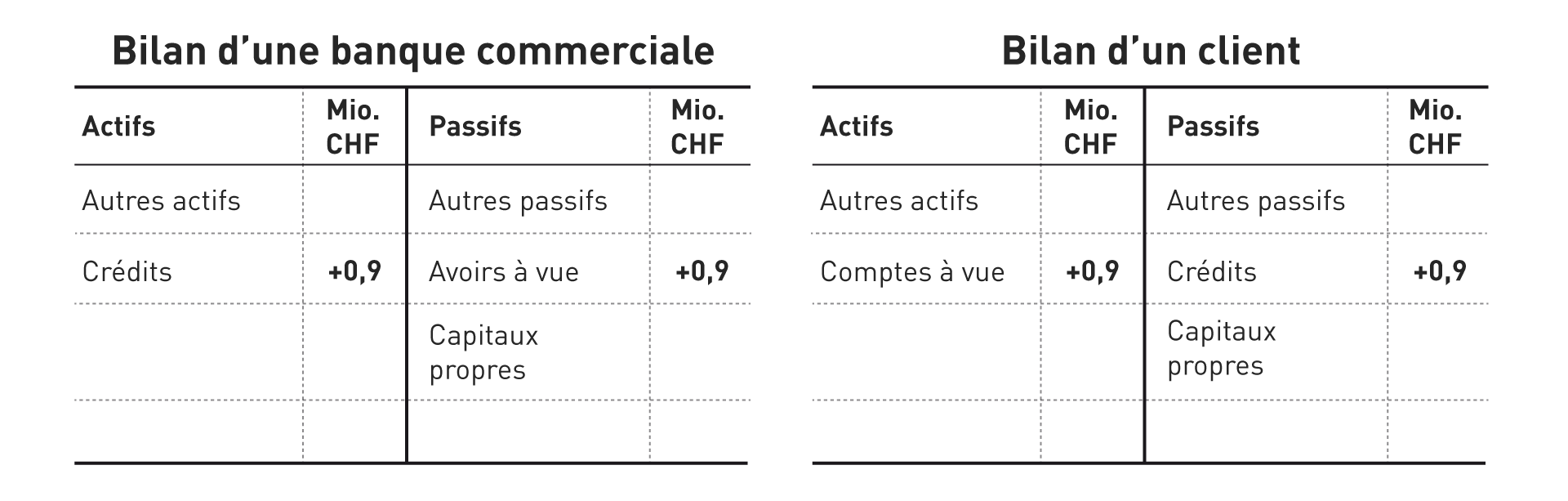

Outre la BNS, les banques commerciales créent elles aussi de l’argent avec le système en vigueur. En octroyant des crédits, elles font circuler de la monnaie scripturale, comme l’illustre la figure 2. Lorsqu’une banque accorde un crédit de 900 000 francs, elle crédite le montant correspondant sur le compte du client comme un dépôt à vue. Avec les espèces détenues par les établissements non bancaires, les dépôts à vue représentent la masse monétaire M1 et sont disponibles à des fins de paiement. Actuellement, M1 se monte à près de 600 milliards de francs.

La création de monnaie par les banques commerciales est soumise à des limitations claires. Pour ne pas se retrouver confrontées à des difficultés de paiement, les banques doivent s’assurer que les preneurs de crédit sont bien en mesure de rembourser leur emprunt. C’est pourquoi la plupart des crédits sont couverts par une garantie, par exemple sous la forme d’un gage immobilier ou du nantissement de titres. Les banques sont en outre tenues de couvrir une partie des dépôts des clients par des réserves et doivent satisfaire à des prescriptions strictes en matière de liquidités et de fonds propres. Enfin, la BNS peut piloter les taux d’intérêt du marché monétaire à l’aide des instruments de politique monétaire à sa disposition et gérer ainsi indirectement la masse monétaire par l’intermédiaire de la demande de crédit.

Figure 2

Les banques commerciales créent de la monnaie scripturale en octroyant des crédits.

Les banques créent de la monnaie scripturale en octroyant des crédits

Source: economiesuisse

Le système de la monnaie pleine

L’initiative «Monnaie pleine» vise une modification radicale du système monétaire actuel sur deux aspects. Le pouvoir de création monétaire doit d’une part être retiré aux banques commerciales et le monopole de création de monnaie scripturale doit être attribué à la BNS. Celle-ci serait ainsi la seule institution autorisée à mettre de l’argent en circulation. Désormais, les banques auraient donc uniquement le droit d’octroyer des crédits couverts par des dépôts d’épargne, ces derniers restant bloqués pendant un certain laps de temps. Elles devraient comptabiliser la monnaie pleine sur un nouveau compte de paiement hors bilan – comparable aux dépôts-titres actuels. D’autre part, les initiants veulent également modifier le processus de mise en circulation de l’argent en vigueur aujourd’hui. La BNS devrait créer de la monnaie pleine sans rien acheter et sans rien recevoir en contrepartie. Son pouvoir lui permettrait de conférer une valeur à la monnaie pleine. Elle pourrait distribuer cet «argent hélicoptère» à l’État et aux citoyens sans qu’il en résulte une dette et déterminer de cette façon la masse monétaire en circulation.

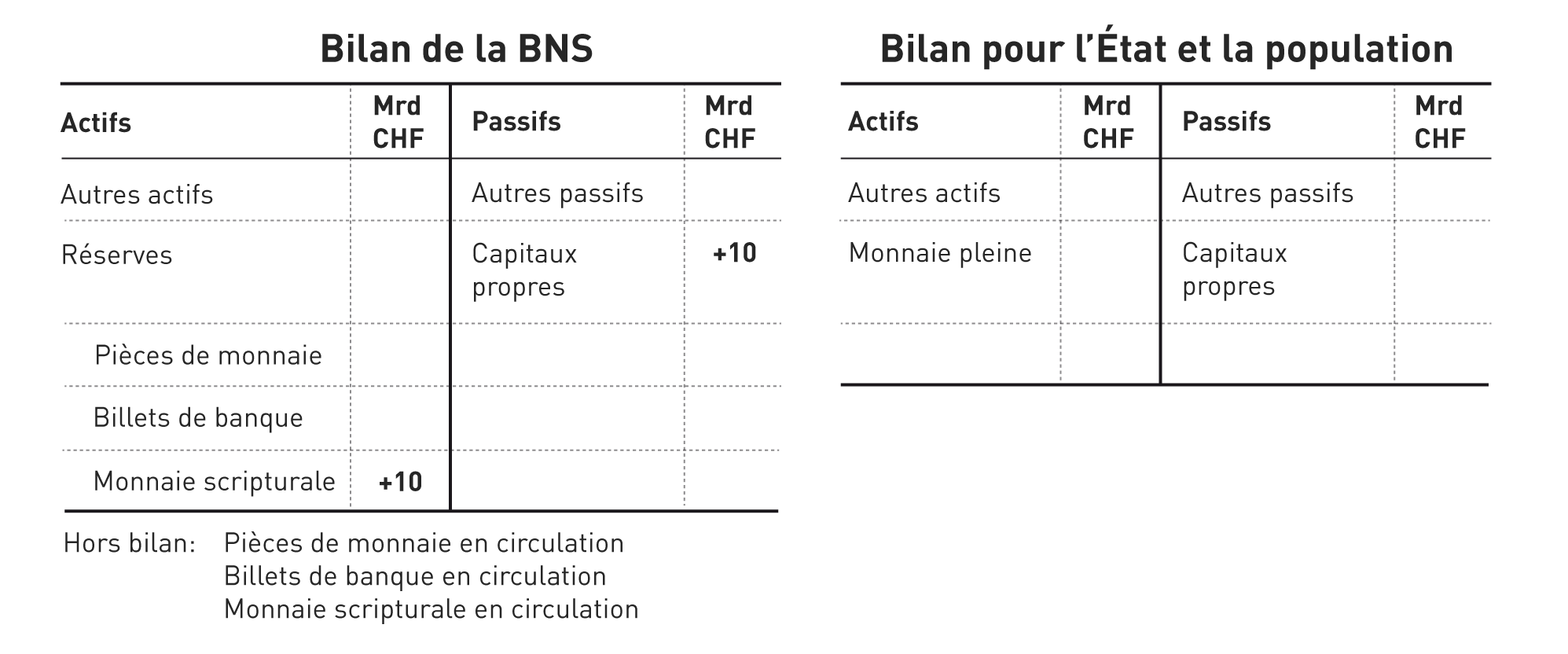

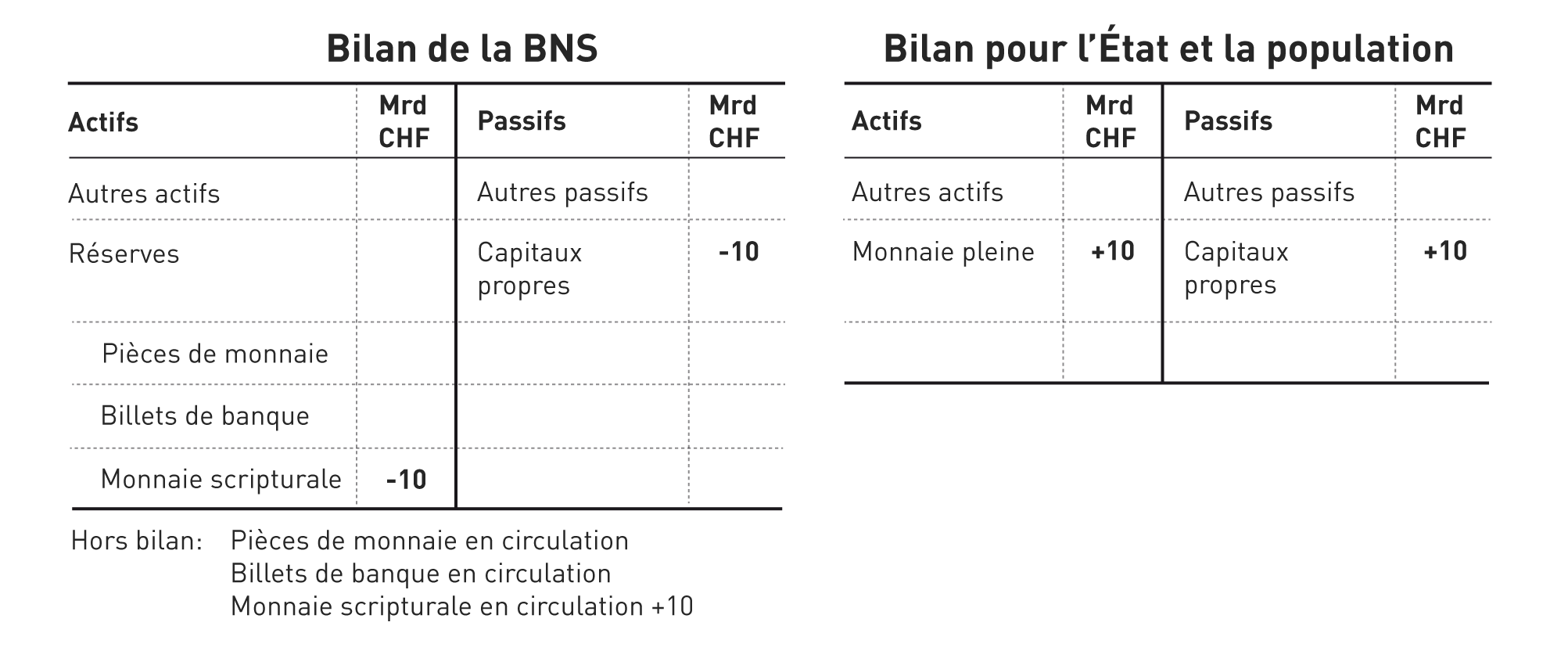

La figure 3 illustre le mécanisme du bilan : étant donné que la BNS peut émettre des moyens de paiement légaux, un simple jeu d’écritures suffit pour inscrire à l’actif de la monnaie scripturale sans dette, à hauteur de 10 milliards de francs, et augmenter son capital propre d’un montant correspondant. Elle peut alors distribuer cet argent créé à partir de rien à l’État et à la population. Ses actifs et son capital propre diminuent à nouveau comme la figure 4 l’illustre, tandis que l’État et la population possèdent 10 milliards de francs de plus.

Les initiants arguent que ce système contribue à rendre le trafic des paiements plus résistant aux crises et permet de prévenir les mouvements de ruée bancaire. Le système bancaire deviendrait ainsi plus sûr et la problématique «too big to fail» serait moins aigüe. La population profiterait en outre des distributions découlant du seigneuriage de la BNS.

Figure 3

D’après le texte de l’initiative, la monnaie ne devrait être créée que par une expansion du bilan.

La monnaie scripturale est «imprimée» par le biais d’une expansion du bilan

Source: economiesuisse

Figure 4

Cette monnaie scripturale est ensuite distribuée au public comme de l’argent «hélicoptère».

La monnaie scripturale est distribuée à l’État et à la population

Source: economiesuisse

Le plan Chicago

La monnaie pleine est souvent confondue avec un système monétaire assorti d’une obligation de détenir des réserves minimales de 100%. Le plan Chicago élaboré dans les années 1930 est le projet le plus connu basé sur un système de réserves de 100% (appelé aussi 100% banking, monnaie 100% ou réserve pleine). Malgré quelques points communs, les deux systèmes monétaires se différencient sur deux points essentiels: alors que la monnaie pleine est elle-même un actif comptabilisé hors bilan, la banque est tenue, dans le cadre du projet monnaie 100%, de couvrir intégralement ses avoirs à vue avec de l’argent de banque centrale, alors qu’avec le concept de monnaie pleine, seule la banque centrale peut créer de la monnaie. En vertu du système monnaie 100%, les banques peuvent continuer de mettre de l’argent en circulation en octroyant des crédits rémunérés. Selon le plan de Chicago, l’argent resterait donc une dette et non pas un actif.