Finances fédérales 2019: risques à l’horizon

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Aperçu des finances fédérales

- Chapter 2 La bonne conjoncture et l’impôt anticipé améliorent les recettes

- Chapter 3 Axes principaux des dépenses: sécurité, formation et recherche

- Chapter 4 Perspectives pour le budget fédéral

- Chapter 5 Commentaire et position d’economiesuisse

La bonne conjoncture et l’impôt anticipé améliorent les recettes

Les projections actuelles pour 2018 annoncent une forte hausse des rentrées, qui se poursuivra en 2019. Le total des recettes est estimé à 73,6 milliards de francs en 2019, une hausse de 3,1% ou 2,2 milliards, par rapport au budget 2018. Le taux de croissance économique nominal utilisé comme référence pour l’estimation des recettes est de 2,7% (croissance tendancielle réelle de 1,7%, plus 1,0% d’inflation).

- Outre l’impôt anticipé, l’impôt fédéral direct est le principal moteur de la progression des recettes. La conjoncture économique favorable explique l’envolée, de respectivement 6,8% et 4,8%, des impôts sur le bénéfice et sur le revenu.

- Si le projet Réforme fiscale et AVS est accepté, l’impôt sur le revenu devrait poursuivre sa croissance tout au long des années du plan financier, puisque la compétitivité fiscale de la place économique suisse sera ainsi garantie. La Confédération peut également s’attendre à des recettes supplémentaires suite aux baisses de l’impôt sur le bénéfice prévues dans les cantons (l’impôt payé auprès du canton est déductible de l’impôt à payer à la Confédération; comme il y aura dans plusieurs cantons une réduction des taux d’imposition, les entreprises pourront déduire des montants d’impôt moins importants, ce qui fera augmenter les recettes pour la Confédération). L’accroissement moyen (4,0%) de l’impôt sur le bénéfice (de 2018 à 2022) est nettement supérieur à la croissance moyenne du PIB sur la même période (2,7% par an).

- Une forte augmentation de l’impôt sur le revenu peut être observée pour 2018 et 2019. Elle est également due à l’embellie économique. La croissance prévue sur les années du plan financier est, elle aussi, vigoureuse (3,1%). Elle sera toutefois tempérée par l’abolition prévue de la pénalisation fiscale des couples mariés en 2021, avec l’allègement d’un milliard de francs qui en résultera pour les ménages.

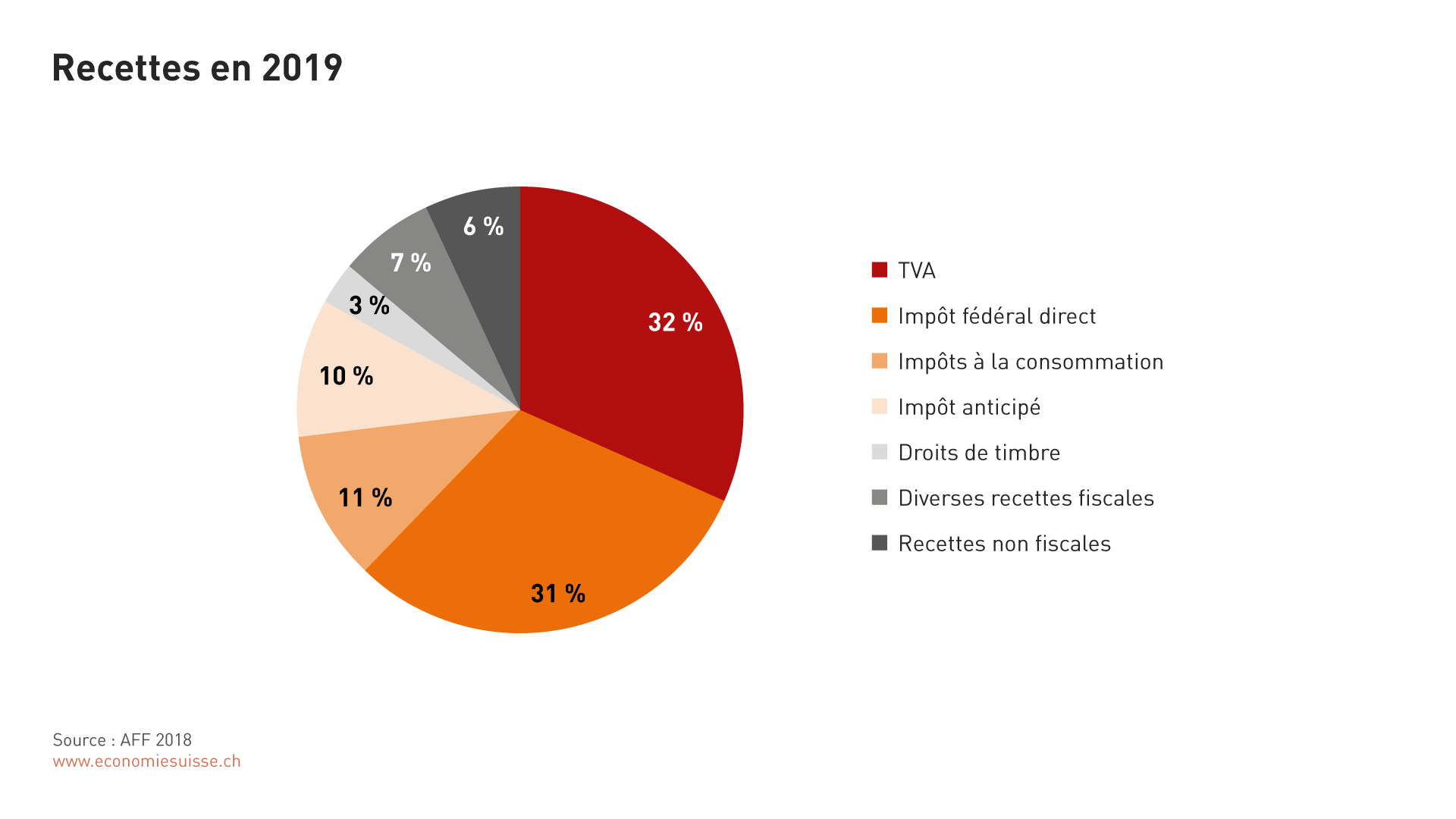

Figure 4

La TVA et l'impôt fédéral direct sont les deux piliers principaux des recettes. Les recettes de l'impôt anticipé ont augmenté régulièrement et représentent désormais 10% des recettes fédérales.

- L’essor économique a aussi une incidence sur les recettes de TVA, qui augmenteront plus vite que le PIB en 2019. Jusqu’en 2022, elles progresseront en moyenne de 2,8%, ce qui correspond approximativement à la croissance économique en valeur nominale.

- • Au titre de l’impôt anticipé, une nouvelle augmentation significative des recettes de plus de 14% est attendue en 2019 en raison de la forte croissance observée précédemment. Reste à savoir toutefois si cette tendance se maintiendra effectivement. Le Conseil fédéral s’attend en tout cas à une nouvelle et forte croissance des recettes jusqu’en 2022. Pour plus de détails à ce sujet, cf. le chapitre 4.1.

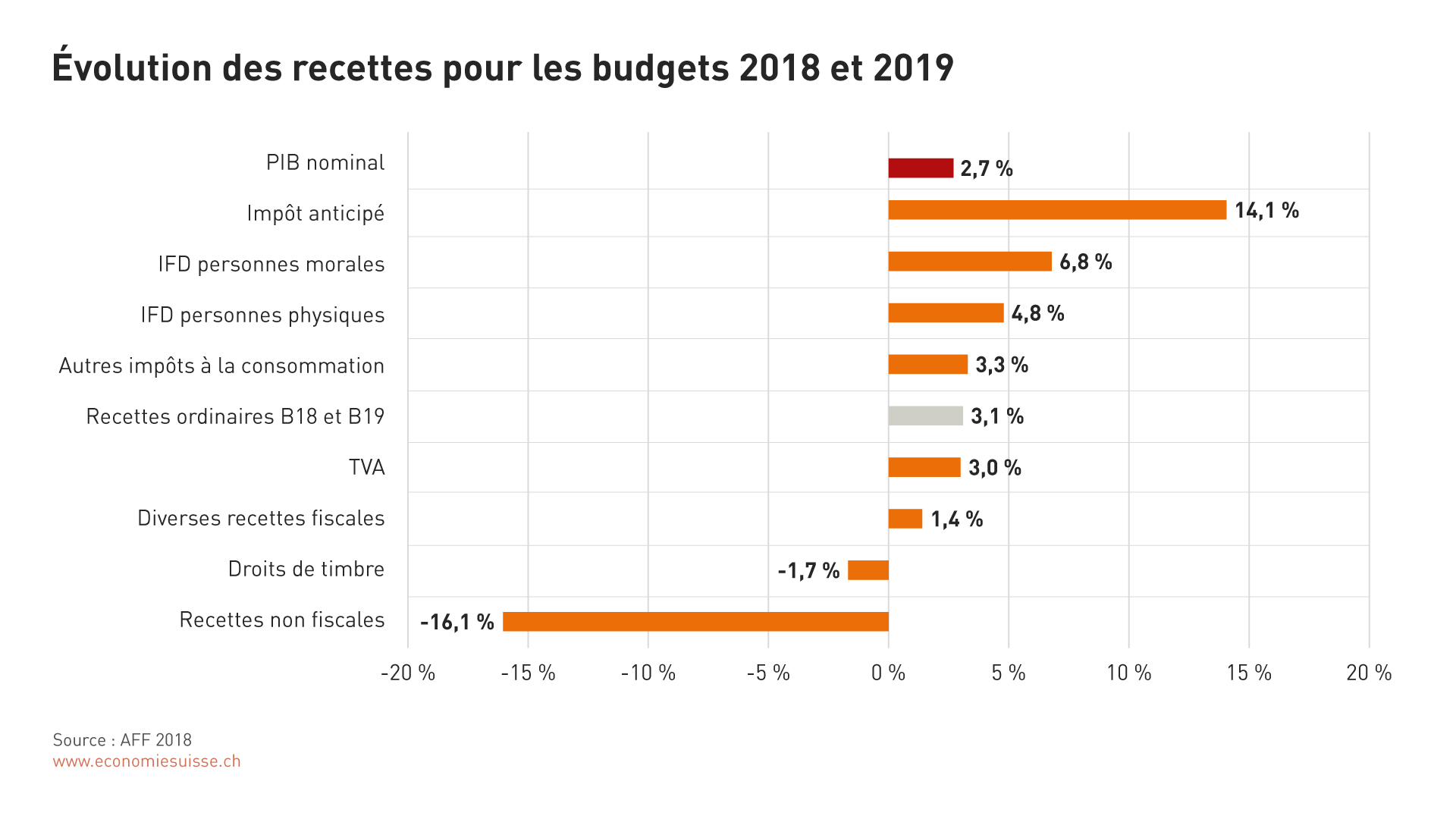

Figure 5

L'évolution des recettes est marquée par les contributions de l'impôt anticipé et de l'impôt fédéral direct. En raison de facteurs particuliers, certains postes de recettes peuvent enregistrer une croissance plus forte ou moins forte que la moyenne (autres impôts à la consommation, recettes non fiscales, par exemple).

Deux autres évolutions ressortent de l’exercice budgétaire: l’augmentation relativement sensible des «autres impôts à la consommation» (3,3%) et la forte baisse des «recettes non fiscales» (-16,1%). La première est due à l’intégration (différée) du supplément sur les coûts de transport d’électricité dans le budget fédéral.La mesure est financièrement neutre pour la Confédération (simple poste de passage). Elle contribue toutefois au fait que les recettes augmentent globalement plus vite que le PIB, ce qui est une situation atypique pour la Confédération. La diminution des «recettes non fiscales» est due à des effets ponctuels observés en 2018 (intégration de la taxe sur les spiritueux dans la Régie fédérale des alcools, conversion en capital-actions SIFEM et remboursement du fonds d’infrastructure), qui ne se répètent pas en 2019. Les facteurs particuliers, neutres sur le plan budgétaire, SIFEM et supplément perçu sur le réseau sont également inclus dans les dépenses (cf. chapitre 3).

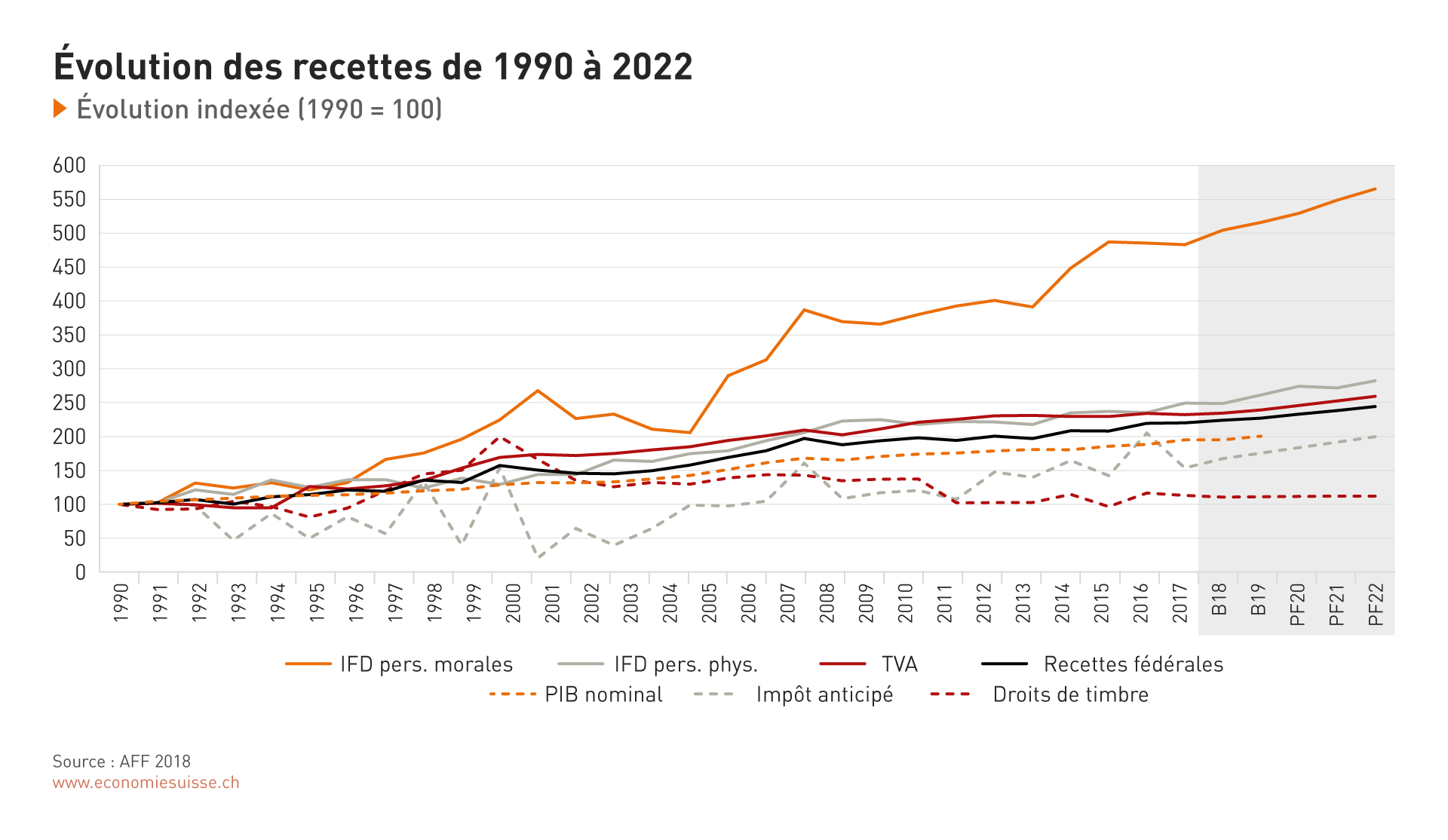

Figure 6

L'importance de l'impôt sur le bénéfice (impôt sur les sociétés) pour la Confédération apparaît dans les projections à long terme. Les recettes n'ont eu de cesse d'augmenter depuis deux décennies. Les deux réformes fiscales I et II de la Confédération ont porté leurs fruits.

Réformes de l’impôt fédéral direct

Pour les personnes morales: L’actuel système suisse d’imposition des entreprises, notamment en faveur des sociétés à statut particulier, qui bénéficient dans les cantons d’une imposition séparée, n’est plus compatible avec les normes internationales. Si la Suisse veut éviter les contre-mesures fiscales à l’étranger et la grave perte de compétitivité qui en découlerait pour ses entreprises actives sur le plan international, elle doit supprimer ces statuts spéciaux. Le projet fiscal 17 (PF17), qui succède à la réforme de l’imposition des entreprises III rejetée en votation populaire le 12 février 2017, offre aux cantons un mélange équilibré de règles fiscales de substitution et de soutien financier. La Confédération n’adopte pas de mesures fiscales propres; le maintien de la compétitivité se joue dans les cantons. Comme la Confédération profite largement de l’attractivité fiscale des cantons, elle participe à leurs efforts en versant une compensation annuelle de 1 milliard de francs environ. À cet effet, la part des cantons à l’impôt fédéral direct sera augmentée (passant de 17,5 à 21,2%). Au total, l’impact de la réforme fiscale sur le budget fédéral représente 600 millions de francs environ. Lors des travaux parlementaires, le projet fiscal a été associé à un financement additionnel de l’AVS. Selon le compromis trouvé au Parlement, la Confédération apporte une contribution additionnelle d’environ 800 millions de francs par an à l’AVS (montant progressif). En outre, les cotisations salariales seront majorées de 0,3 point à titre de contribution à la stabilisation financière de l’AVS. L’objet a ainsi été baptisé Loi fédérale relative à la réforme fiscale et au financement de l’AVS, ou RFFA (projet Réforme fiscale et AVS).

Pour les personnes physiques: Au printemps 2018, le Conseil fédéral a adopté le message sur l’élimination de la pénalisation du mariage (imposition des couples mariés). Certains couples mariés devant payer plus de 10% d’impôts en plus que les couples comparables vivant en concubinage, le Tribunal fédéral a conclu à une inégalité de traitement contraire à la Constitution. En abolissant cette pénalité, le Conseil fédéral veut mettre fin à des décennies de controverse et éliminer la charge supplémentaire qui défavorise les couples mariés. Le nouveau modèle d’imposition entraînera une baisse des recettes de l’impôt fédéral direct de 1,15 milliard de francs par année environ. La situation initiale ayant toutefois changé depuis la publication du message, en raison d’une erreur dans le calcul de l’étendue de la discrimination fiscale des couples mariés, les délibérations sur ce projet sont suspendues jusqu’à ce que l’information exacte soit disponible.