Lever les droits de douane sur les produits industriels? Tout le monde en profiterait

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 La Suisse en tant que nation exportatrice est confrontée au protectionnisme

- Chapter 2 Comment les entreprises en profiteraient-elles?

- Chapter 3 Comment les consommatrices et les consommateurs en profiteraient-ils?

- Chapter 4 Avantages pour l’économie suisse

- Chapter 5 La Suisse affaiblirait-elle sa position dans les négociations relatives à des accords de libre-échange?

- Chapter 6 Conclusion et perspectives: les coûts commerciaux doivent continuer à baisser

Comment les entreprises en profiteraient-elles?

Pourquoi cette mesure unilatérale est-elle nécessaire?

La Suisse a conclu plus de 30 accords de libre-échange avec 40 partenaires (février 2019). Les entreprises peuvent importer, depuis ces pays partenaires et depuis des pays en développement, des biens industriels à zéro droits de douane – à condition que les produits aient été suffisamment transformés dans le pays d’origine (cf. encadré sur les règles d’origine).

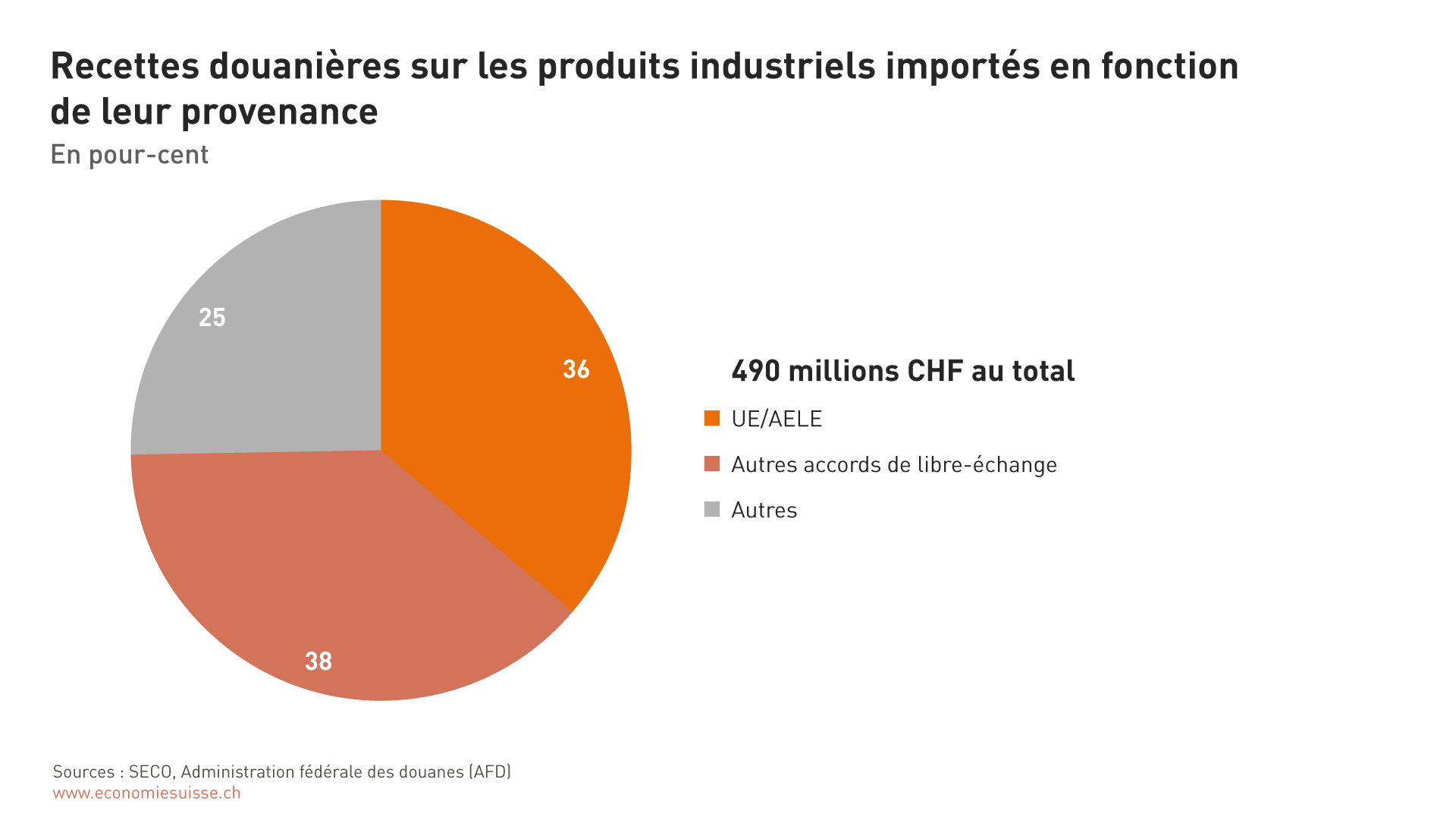

Les statistiques relatives aux recettes douanières montrent toutefois que les trois quarts de toutes les recettes douanières sur les produits industriels concernent des importations en provenance de partenaires de libre-échange ou de pays en développement (cf. figure 1). Comment expliquer cela? D’une part, par des règles d’origine restrictives. Mais la raison principale est que les entreprises considèrent que les frais occasionnés pour l’utilisation d’un accord de libre-échange dépassent les économies possibles grâce aux droits de douane préférentiels.

Les entreprises suisses paient actuellement quelque 500 millions de francs par an au titre des droits de douane sur les importations de produits industriels (486,1 millions en 2016, 506,4 millions en 2017). Et ce bien que la majeure partie de ces droits pourraient être évités grâce aux accords de libre-échange. Indépendamment de son approche bilatérale et multilatérale pour réduire les droits de douane, la Suisse a intérêt à prendre des mesures unilatérales en ce qui concerne les droits de douane sur les produits industriels.

Une approche unilatérale est judicieuse, entre autres, car les négociations en vue de la conclusion d’un accord de libre-échange (avec les États-Unis, l’Inde et les États du Mercosur, par exemple) et celles en vue de l’adaptation d’un accord existant (avec le Japon et le Mexique, par exemple) avancent lentement avec certains partenaires commerciaux importants. Cela tient, dans bien des cas, aux très importantes protections aux frontières en faveur des produits agricoles (droits de douane de 35% en moyenne).

Des règles d’origine dans des accords de libre-échange

Pour qu’un produit puisse être importé à un taux réduit («préférentiel»), il doit être entièrement obtenu ou fabriqué dans le pays d’origine, ou y être suffisamment ouvré ou transformé. Le degré de transformation est établi sur la base de la part de la valeur ajoutée ou d’étapes d’ouvraison et de transformation spécifiques. Ces règles d’origine, qui figurent dans les accords de libre-échange et dans l’ordonnance relative aux règles d’origine régissant l’octroi de préférences tarifaires aux pays en développement, sont plus ou moins libérales ou, au contraire, restrictives. Lorsqu’un produit satisfait les conditions requises, un importateur se procure le certificat d’origine auprès du producteur. Ensuite, il présente ce certificat aux autorités douanières compétentes pour les importations (en Suisse c’est l’Administration fédérale des douanes) et archive les documents. Le certificat d’origine est contrôlé et les autorités douanières procèdent parfois à une vérification. Dès lors, l’utilisation d’accords de libre-échange entraîne toujours des charges administratives.

Figure 1

En 2016, les trois quarts des recettes encaissées au titre des droits de douane sur les produits industriels concernaient des importations depuis des pays de l’UE/AELE et d’autres partenaires de libre-échange.

Baisse des dépenses au titre des droits de douane: l’impact varie d’un secteur et d’une entreprise à l’autre

La levée unilatérale des droits de douane sur les produits industriels profiterait à 20% des importations de ces produits. Cela représente un montant de 45 milliards de francs par an environ. L’allègement varie d’un secteur et d’une entreprise à l’autre.

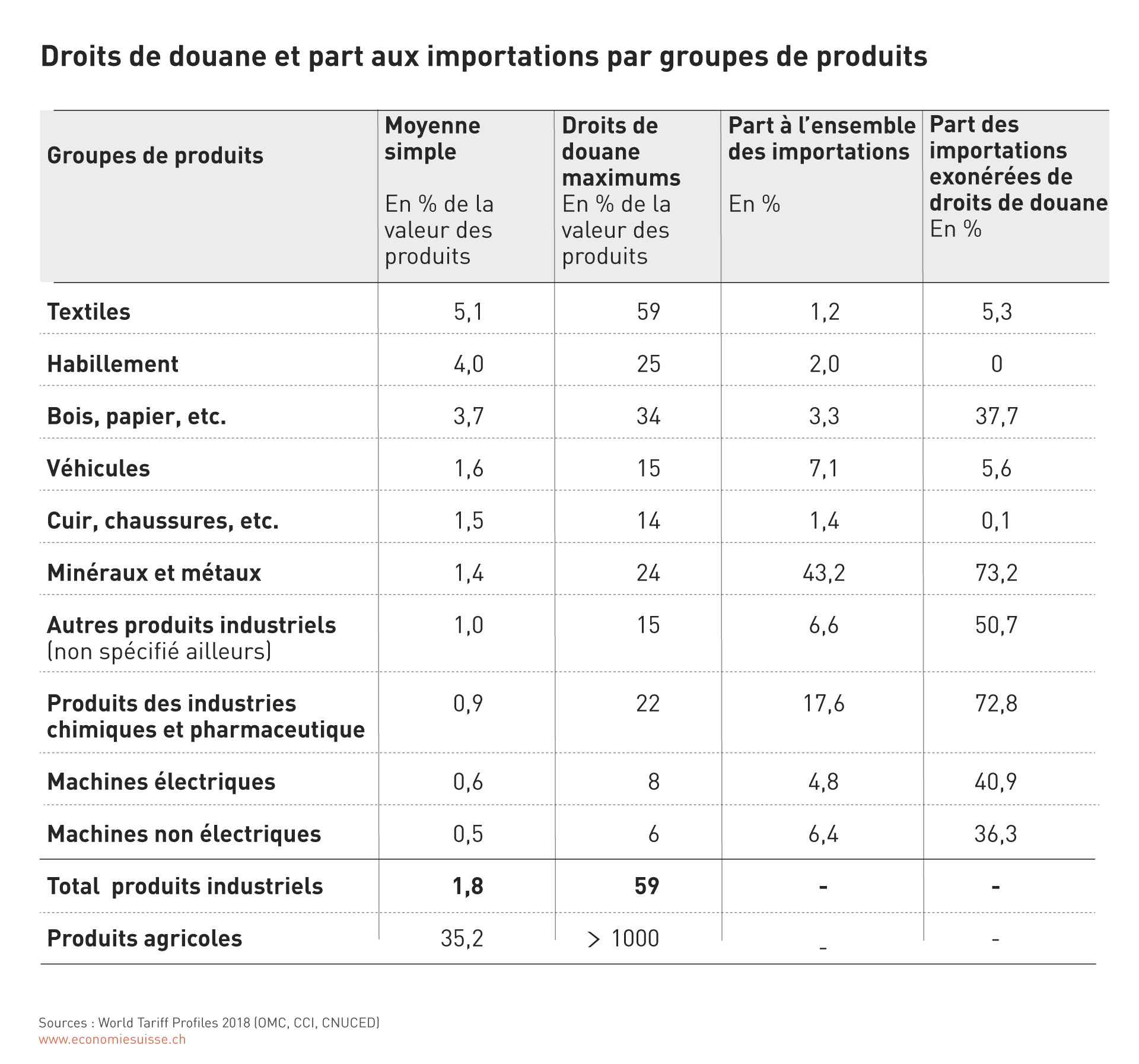

Figure 2

Les droits de douane sur les textiles, l’habillement, le bois et le papier sont particulièrement élevés. On constate par ailleurs de grandes différences d’un produit à l’autre: la fourchette va de 0,3% sur des appareils électriques à 8,6% dans le domaine de l’habillement.

On peut dire que plus les droits de douane sont élevés dans une branche, plus les allègements seraient importants. Pour les produits qui nous intéressent, les droits de douane sont particulièrement élevés sur les textiles (5,6% en moyenne), l’habillement (4,0%), le bois et le papier (3,7%). On constate par ailleurs de grandes différences d’un produit à l’autre: la fourchette va de 0,3% sur des appareils électriques à 8,6% dans le domaine de l’habillement. Le poids des droits de douane dans une branche ou une entreprise dépend également de la part des importations effectivement exonérées de droits de douane.

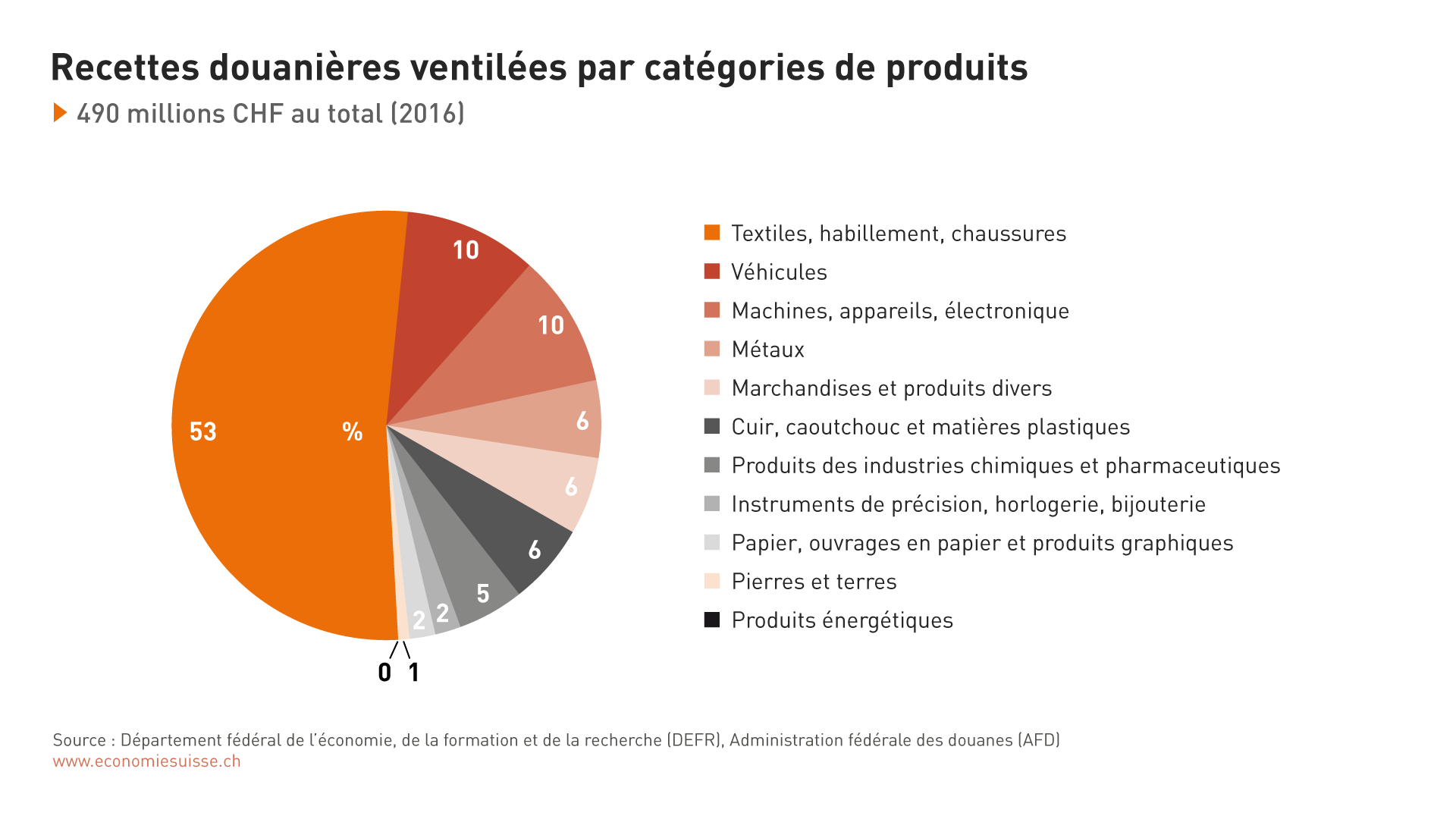

En chiffres absolus, voici ce qui en résulte pour plusieurs catégories de produits: 225 millions de francs seraient économisés sur les importations de textiles, d’habillement et de chaussures (en 2016, cette branche était à l’origine de plus de la moitié des recettes douanières). Pour les importations de voitures, motos et vélos et autres véhicules, les économies atteindraient 50 millions de francs (cf. aussi les explications ci-après sur les certificats d’origine et les importations parallèles). Par ailleurs, 50 millions de francs seraient économisés sur les machines et les appareils électroniques, 28 millions sur les ouvrages en acier et autres métaux et ouvrages en ces matières, 27 millions sur les ouvrages en cuir et en matières synthétiques et 22 millions sur les produits chimiques et pharmaceutiques.

Pour certaines entreprises, les allègements pourraient jouer un rôle plus important – pour celles actives dans des branches représentant un volume faible justement (branche du textile et de l’habillement, par exemple). Les trois exemples présentés dans l’encadré ci-après montrent ce que peuvent représenter les droits de douane pour une entreprise.

Figure 3

Les segments des textiles, de l’habillement et des chaussures ainsi que des véhicules, des machines, des appareils et de l’électronique feraient les économies les plus importantes.

Quelles sont les conséquences de droits de douane élevés? Trois exemples tirés de l’industrie du textile et de l’habillement

1. Une entreprise textile avec 200 employés en Suisse utilise tous les accords de libre-échange ainsi que les procédures spéciales (y compris le trafic de perfectionnement actif et passif et les taux préférentiels en fonction de l’utilisation). Ses dépenses douanières atteignent néanmoins 170 000 francs par an environ. Cela représente 8,5% de ses investissements annuels. Une somme qui pourrait être utilisée pour d’importants projets d’investissement comme la numérisation de processus.

2. En raison du niveau élevé des droits de douane, une entreprise de perfectionnement n’achète plus que dans l’UE. Elle risque de faire face régulièrement à des goulets d’étranglement et de ne pas pouvoir s’approvisionner en adéquation avec ses besoins. L’abolition des droits de douane lui donnerait plus de flexibilité.

3. Une usine de tissage paie chaque année des dizaines de milliers de francs en droits de douane. Les protections douanières ne lui apportent rien: elle fabrique des tissus hautement spécialisés, elle n’a pas grand-chose à craindre de la concurrence étrangère.

Les charges administratives sont disproportionnées

L’OMC parle de «nuisance tariffs» lorsque les charges administratives liées aux formalités douanières sont supérieures aux recettes générées. C’est le cas lorsque les droits de douane sont inférieurs à 3,0%. Dès lors que ceux appliqués sur les produits industriels en Suisse se montent à 1,8% en moyenne, presque tous les droits de douane industriels sont des «nuisance tarifs».

À combien se chiffrent les charges administratives? Les entreprises doivent annoncer chaque transaction transfrontière aux douanes et établir le décompte de TVA. Il y a souvent de l’attente à la frontière parce que les bureaux de douane ne sont pas ouverts en continu, par exemple. Une entreprise qui souhaite importer des marchandises en franchise de douane sur la base d’un accord de libre-échange doit en outre fournir un certificat d’origine (cf. encadré sur les règles d’origine). D’après des estimations, le certificat d’origine représente 20% environ des charges administratives (hors droits de douane) des entreprises pour les importations.

Les entreprises qui transforment des matières premières et exportent ensuite leurs produits en utilisant un accord de libre-échange devront continuer de fournir un certificat d’origine pour les matières premières afin de pouvoir bénéficier d’une réduction des droits de douane. En revanche, avec la levée des droits de douane sur les produits industriels, le certificat d’origine disparaîtrait définitivement pour les produits de consommation vendus à des consommateurs finaux en Suisse.

Pour les partenaires commerciaux situés dans l’UE et l’AELE, le certificat d’origine disparaîtrait pour 42% approximativement de leurs exportations (valeur) vers la Suisse. Pour les autres partenaires de libre-échange et les pays en développement, cette part serait plus faible (respectivement 23% et 18%) .

Les procédures dites spéciales, qui occasionnent des charges lourdes, disparaîtraient presque totalement. Elles comprennent les taxations provisoires (en raison de l’absence de certificat d’origine ou d’un certificat d’origine non valable), le trafic de perfectionnement actif, l’utilisation temporaire et les facilitations douanières en fonction de l’utilisation.

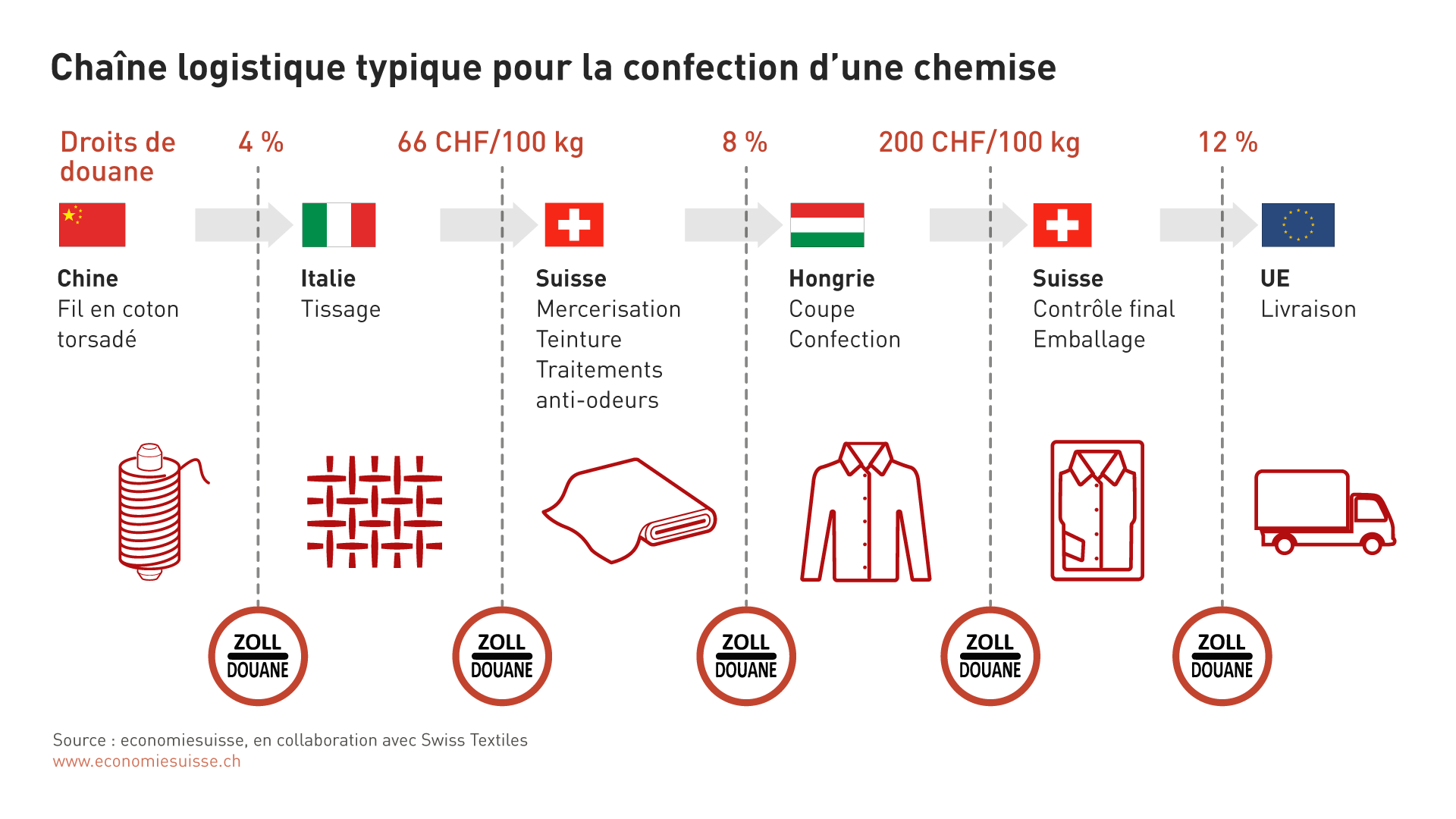

La figure 3 montre une chaîne logistique typique dans l’industrie du textile, pour laquelle les dépenses de droits de douane atteignent jusqu’à 15%. Sachant que les règles d’origine sont parfois très restrictives, les accords de libre-échange ne permettent souvent pas de réduire ces coûts. Certaines entreprises recourent dès lors à des procédures spéciales, comme le perfectionnement actif. Leur utilisation est toutefois très compliquée et on oublie souvent que les produits transformés ne peuvent plus bénéficier de taux préférentiels à l’exportation en raison de l’interdiction du «drawback» prévue dans des accords importants. En cas de suppression unilatérale des droits de douane, les entreprises pourraient importer sans procédure spéciale et exporter leurs produits transformés en bénéficiant de l’origine préférentielle – pour autant que les règles d’origine soient satisfaites – laquelle disparaît avec l’interdiction du «drawback». Dès lors, l’entreprise pourrait être exemptée de droit de douane sur l’ensemble de la chaîne de valeur.

Figure 4

Les droits de douane peuvent atteindre 15% de la valeur d’un produit. Sachant que les règles d’origine sont parfois très restrictives, les accords de libre-échange ne permettent souvent pas de réduire ces coûts.

D’après des estimations, les charges administratives diminueraient pour 35% des produits industriels importés en Suisse en lien avec la levée des droits de douane industriels. Cela représente une baisse des dépenses de 100 millions de francs au moins pour les entreprises suisses – sachant que ce chiffre ne tient pas compte des charges induites pour déterminer la bonne procédure, du risque d’erreur, des amendes, de la formation de collaborateurs ou de la flexibilité (stratégique) moindre pour les achats. Il s’agit donc d’une estimation prudente des allègements administratifs, le volume effectif étant probablement supérieur.

En cas de levée des droits de douane industriels, les charges diminueraient également du côté de l’AFD. En effet, celle-ci recevrait moins de demandes de renseignement, délivrerait moins d’autorisations, effectuerait moins de contrôles et de vérifications de certificats d’origine. Le potentiel d’économies est estimé à 7 millions de francs. Ces ressources devraient être restituées aux entreprises ou à la collectivité.

Enfin, la disparition du certificat d’origine réduirait les charges administratives des entreprises étrangères exportant vers la Suisse. Leurs économies en lien avec la levée des droits de douane sur les produits industriels sont estimées à 150 millions de francs.