Finances fédérales 2019: risques à l’horizon

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Aperçu des finances fédérales

- Chapter 2 La bonne conjoncture et l’impôt anticipé améliorent les recettes

- Chapter 3 Axes principaux des dépenses: sécurité, formation et recherche

- Chapter 4 Perspectives pour le budget fédéral

- Chapter 5 Commentaire et position d’economiesuisse

Axes principaux des dépenses: sécurité, formation et recherche

Comparées aux recettes, les dépenses augmentent moins en 2019. Leur hausse représente 1,8% (+1,3 milliard de francs) en partant du budget 2018, 2,3% en faisant abstraction du facteur spécial SIFEM. Dans les deux cas, elle est inférieure à la croissance économique nominale (2,7%). Les dépenses supplémentaires sont en priorité destinées aux domaines Sécurité ainsi que Formation et recherche.

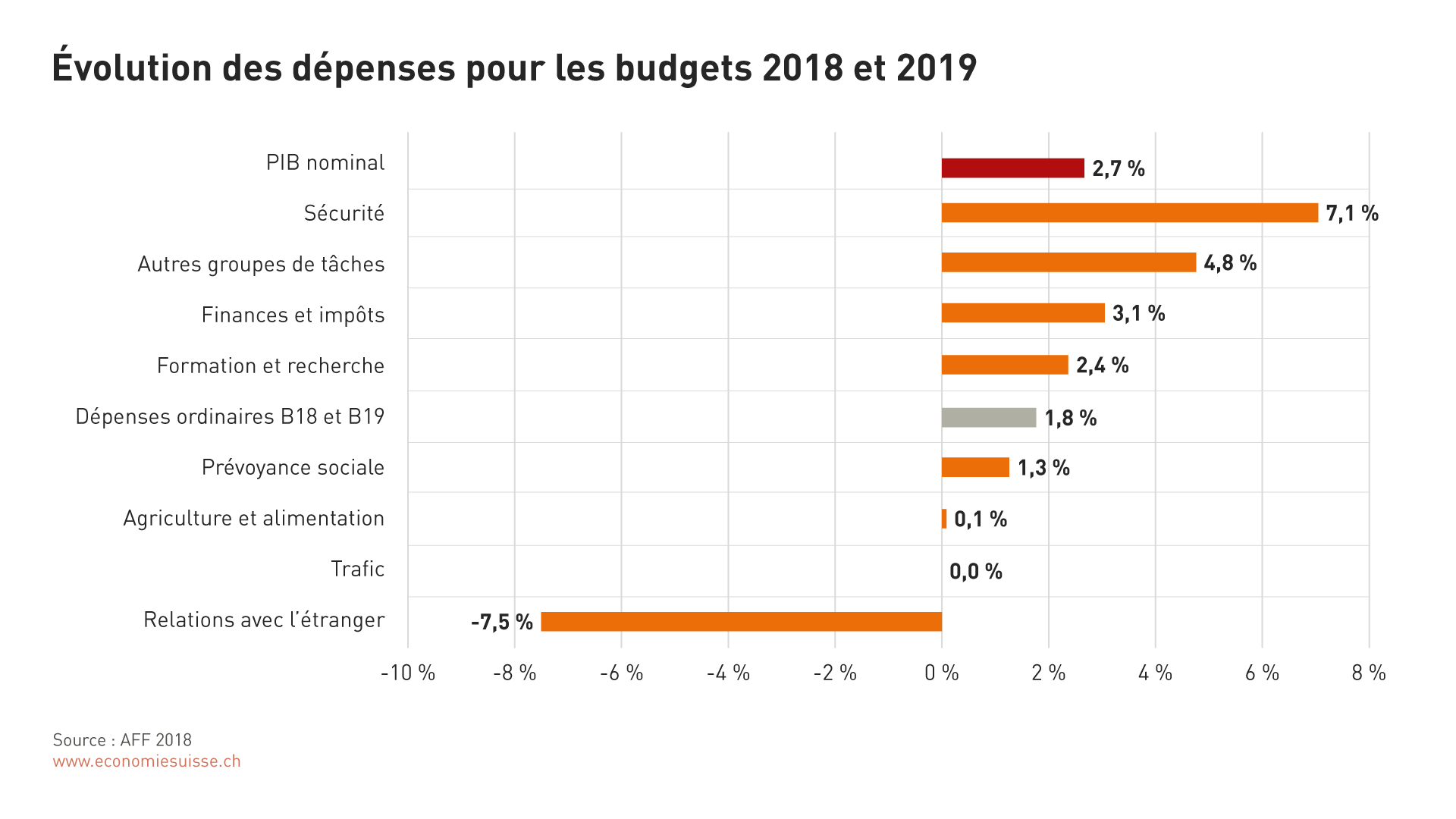

Figure 7

Les dépenses augmentent nettement plus lentement que les recettes et le PIB (1,8% contre 3,1% et 2,7%). Il en résulte un excédent structurel. L'évolution des dépenses est également marquée par des facteurs particuliers. En 2019, les domaines de la Sécurité ainsi que de la Formation et de la recherche sont prioritaires.

- Avec 7,1%, la hausse relativement élevée des dépenses dans le domaine Sécurité est liée, d’une part, à la forte croissance des dépenses de la défense nationale militaire pour le développement de l’armée et, d’autre part au nouveau domaine de tâches plus vaste créé par la fusion de deux domaines existants. La tâche Sécurité (aujourd’hui surtout la défense nationale) couvre désormais la police, le système pénitentiaire et le service de renseignement ainsi que les contrôles aux frontières. Les moyens attribués au groupe de tâches Ordre et sécurité publics, dont ces tâches relevaient jusqu’ici, sont réduits en conséquence.

- Le domaine Formation et recherche reste un axe principal des dépenses, en hausse de 2,4%. Des moyens additionnels destinés surtout à la recherche fondamentale et à la recherche appliquée ont été alloués notamment au Fonds national suisse, à l’EPFZ et à Horizon 2020.

- Le domaine Finances et impôts aussi est en assez forte progression en 2019, à cause de l’augmentation marquée des recettes provenant de l’impôt fédéral direct et de l’impôt anticipé. Comme les cantons touchent un pourcentage de ces rentrées, ils reçoivent des montants supérieurs et les paiements de transfert de la Confédération aux cantons augmentent, tandis que la réduction continue de l’endettement et les taux faibles feront encore baisser les dépenses pour la gestion de la dette.

- L’adaptation de la rente AVS minimale à l’évolution des prix et des salaires accroît les paiements fédéraux à l’AVS de près de 75 millions de francs. Les charges fédérales pour l’AVS augmentent encore plus dans les années du plan financier (cf. ci-dessous). Aujourd’hui déjà, les dépenses pour la prévoyance sociale représentent de loin, en chiffres relatifs et absolus, le plus gros poste de la Confédération. Il s’agit quasi intégralement de dépenses liées ne pouvant être adaptées dans le processus budgétaire. Cela nécessiterait une révision de la loi.

- Les facteurs spéciaux sans incidence sur le budget dominent le tableau aussi côté dépenses. En 2018, SIFEM a engendré d’importantes dépenses uniques de 394 millions de francs dans le domaine Relations avec l’étranger. Pour 2019, les charges à cet égard baissent donc sensiblement (-7,5%). Sans cet effet unique, l’augmentation représente 2,2%. L’effet unique résultant de l’attribution plus élevée au fonds alimenté par le supplément sur les coûts de transport d’électricité se répercute sur les «autres groupes de tâches» et l’augmentation y paraît donc relativement élevée par rapport à 2018 (4,8%). Abstraction faite de cet effet unique, les autres tâches affichent une hausse modérée de 1,9%.

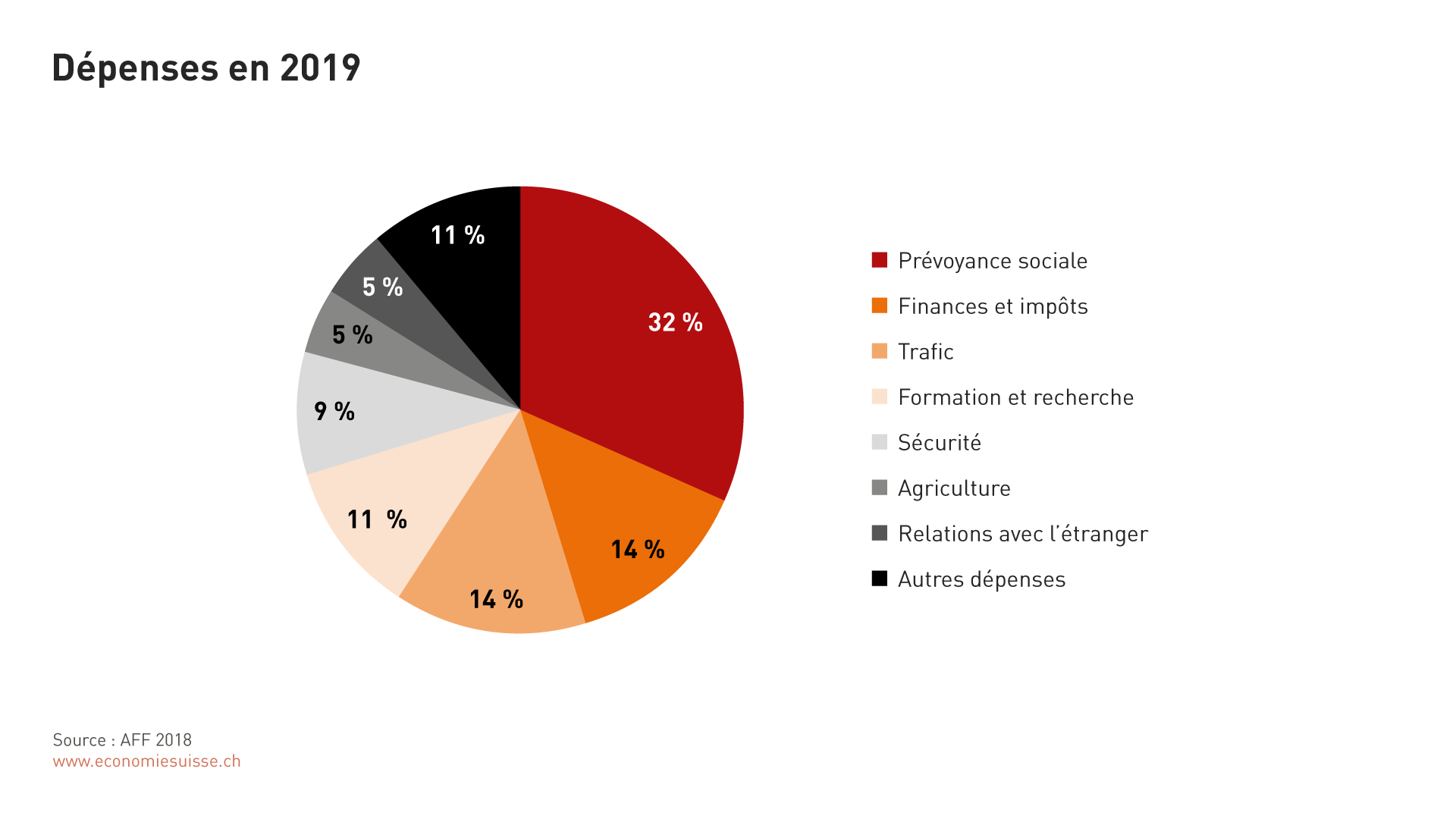

Figure 8

La prévoyance sociale reste, de loin, le plus grand poste de dépenses. Ce groupe ajouté à ceux du Trafic, des Finances et impôts ainsi que de la Formation et recherche, représentent déjà 70% des dépenses totales.

Pour le plan financier des années 2020 à 2022, le domaine Formation et recherche reste un axe prioritaire des dépenses (+3,4%). Après une stabilisation dans le budget 2018, le domaine Trafic aussi progressera de nouveau plus à partir de 2020 (+3,2%). Ce sont surtout les attributions au fonds d’infrastructure ferroviaire qui augmenteront.

La dynamique de dépenses la plus élevée dans les années du plan financier est cependant due au projet Réforme fiscale et AVS. Celui-ci touche les groupes de tâches Finances et impôts et Prévoyance sociale. Le domaine Finances et impôts connaît une hausse de presque 1 milliard de francs des paiements de transfert aux cantons après le relèvement de la part cantonale aux recettes de l’impôt fédéral direct. En même temps, les dépenses fédérales pour la prévoyance sociale augmentent, d’un côté parce que la contribution fédérale à l’AVS passe de 19,55% à 20,2% des dépenses AVS (303 millions), de l’autre parce que la Confédération cède à l’AVS sa part de 17% du pour-cent démographique de la TVA (528 millions). Aujourd’hui, la Confédération utilise les recettes concernées pour régler une partie de sa contribution à l’AVS (6% environ). Le pour-cent démographique étant désormais versé entièrement à l’AVS, la Confédération doit remplacer ces ressources par des fonds non sollicités. Le financement de la contribution fédérale plus élevée à l’AVS nécessite aussi des moyens du budget fédéral. Dissociées du projet de réforme fiscale et de financement de l’AVS, les charges fédérales pour l’AVS ne cessent d’augmenter à cause de l’évolution démographique. Dès 2019, les dépenses accusent une hausse de 1,5% pour cette seule raison.

Deux autres réformes majeures en préparation devraient rester sans incidence sur le budget fédéral. La réforme de la péréquation financière à partir de 2020 (cf. encadré 2) n’alourdira guère les charges de la Confédération, mais ne les allégera pas non plus autant que le permettrait en principe le plan de la réforme.

Le projet sur la stabilisation de l’AVS (AVS21), pour lequel la consultation vient de s’achever, prévoit certes aussi un financement additionnel pour l’AVS, mais comme celui-ci passe par la TVA le projet reste en principe neutre pour la Confédération. Il augmentera la quote-part fiscale et des prélèvements publics comme postes de transit, mais ne provoquera ni alourdissement ni allègement des charges fédérales. Le message au sujet de cette réforme est attendu au printemps 2019.

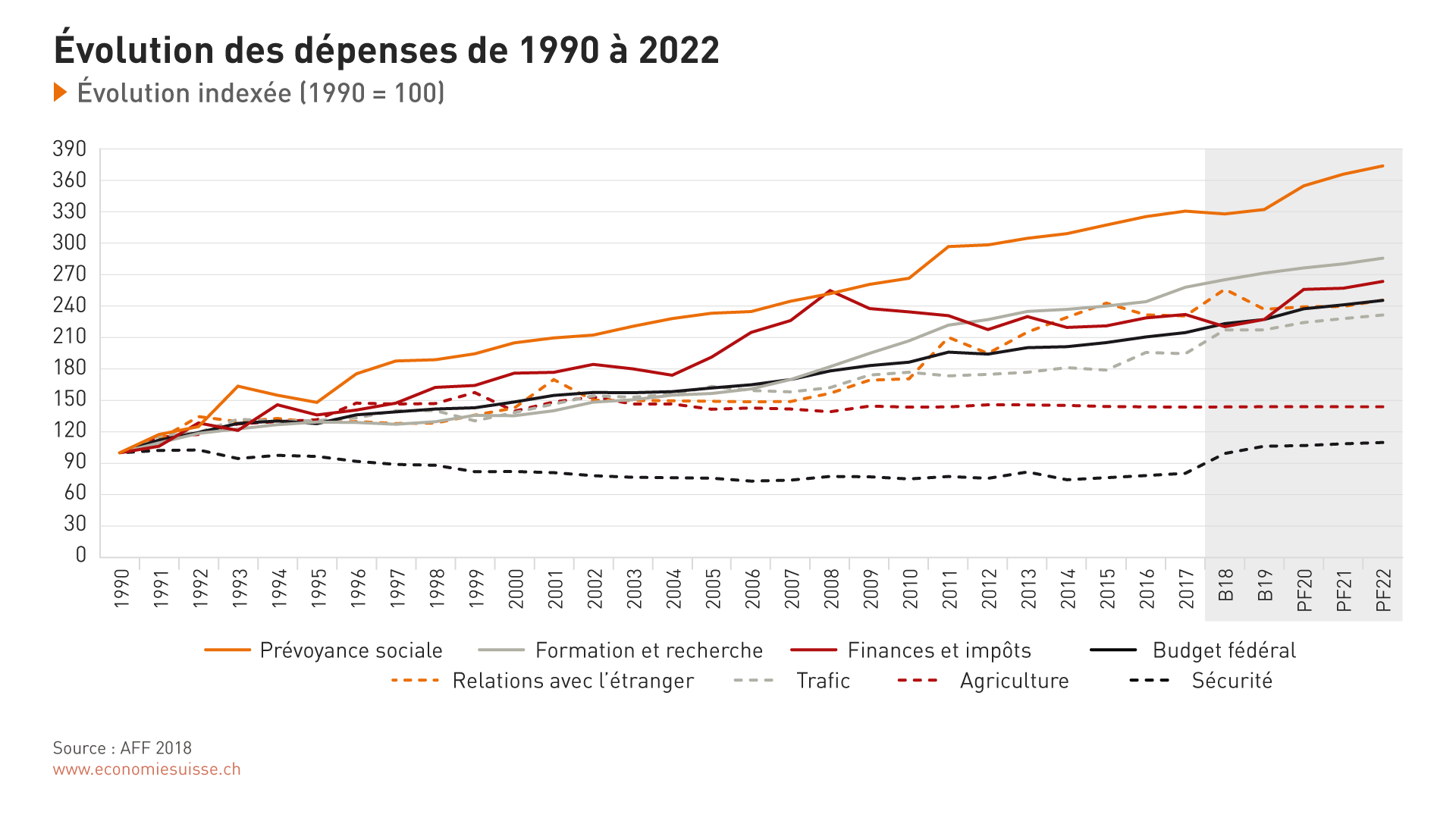

Figure 9

D'ici à 2022, les domaines de la prévoyance sociale, Finances et impôts, Formation et recherche sont ceux sur lesquelles la Confédération a placé un accent en termes de dépenses.

Pas d’allègement des finances fédérales par l’optimisation de la péréquation

La péréquation financière est un pilier central du fédéralisme helvétique. Ce système de redistribution des moyens financiers, réformé en 2008, vise à réduire les disparités entre les cantons en matière de capacité financière et de fiscalité. Les cantons dont les ressources sont inférieures à la moyenne reçoivent un soutien de la part de la Confédération et de la part des cantons à fort potentiel de ressources. La péréquation est examinée tous les quatre ans, dans le cadre du rapport sur l’évaluation de l’efficacité.

Pour la prochaine période, le Conseil fédéral propose d’ajuster le système pour tenir compte d’un compromis élaboré par les cantons et décharger la Confédération ainsi que les cantons contributeurs. En contrepartie, les cantons bénéficiaires se verront désormais garantir par la loi une dotation minimale en ressources fixe plus élevée que le seuil actuel. Dans la mesure où le montant de compensation ne sera plus fixé par le Parlement, mais selon un facteur ancré dans la loi, le mécanisme péréquatif se trouvera dépolitisé.

Cela créera un automatisme qui peut certes contribuer à objectiver une question souvent délicate, mais qui réduit aussi la marge de manœuvre. Si ce nouvel automatisme devait augmenter fortement les paiements des cantons contributeurs, la dépolitisation espérée pourrait se révéler illusoire. Des changements seront encore plus difficiles parce que le nouveau système aura cimenté les droits dans la loi.

À cela s’ajoute que le timing ne semble pas idéal: le projet Réforme fiscale et AVS, censé lui aussi entrer en vigueur en 2020, aura sur la RPT des conséquences impossibles à prédire dans toute leur étendue (même si l’objectif est de limiter au mieux tout bouleversement). economiesuisse a donc proposé, entre autres, d’imposer un délai pour la réforme de la péréquation des ressources et de faire le point au terme de deux périodes d’évaluation (8 ans).

La question de la suite donnée à l’allègement des finances de la Confédération comme des cantons contributeurs résultant de la péréquation des ressources réorganisée reste, à ce jour, sans réponse. Les cantons estiment que cette réduction de la charge – quelque 280 millions de francs – devrait leur bénéficier. Le Conseil fédéral, qui était encore indécis durant la consultation, s’aligne à présent sur les cantons dans son message – malgré les réserves. Les moyens libérés devraient servir pour moitié à augmenter la compensation des charges dues à des facteurs sociodémographiques et pour moitié à offrir une aide transitoire aux cantons bénéficiaires. Il s’agit en tout de presque 1,3 milliard de francs. Au terme d’une phase de transition, il sera procédé à l’examen de la reconduction de l’aide provisoire de 140 millions de francs par année pour les cantons à faible potentiel de ressources. L’augmentation de la compensation des charges dues à des facteurs sociodémographiques pour les centres et agglomérations est, par contre, considérée comme définitive.

Pour economiesuisse, il est incompréhensible que le processus d’optimisation de la péréquation ne se traduise pas aussi par un allégement en faveur des finances fédérales. En fait, au lieu de baisser, les charges de la Confédération pour la compensation des ressources augmentent.