OECD-Mindeststeuer – Steuereinnahmen sichern, Wettbewerbsfähigkeit erhalten

- Introduction Executive summary | Positions of economiesuisse

- Chapter 1 Unvermeidbare Steuererhöhung für Grossunternehmen

- Chapter 2 Neue globale Steuerarchitektur der OECD/G20

- Chapter 3 Umsetzung der OECD-Mindeststeuer in der Schweiz

- Chapter 4 Ziel: Erhalt der Standortattraktivität, Sicherung der Steuereinnahmen

- Chapter 5 Exkurs zu Säule 1: Marktstaatenbesteuerung

Unvermeidbare Steuererhöhung für Grossunternehmen

Grosse, internationale Unternehmen unterliegen künftig in jedem Land, in dem sie eine Niederlassung haben, einer Mindestbesteuerung von 15 Prozent. Darauf haben sich rund 140 Staaten weltweit in einem OECD/G20-Projekt geeinigt. Zwar ist kein Land verpflichtet, die Mindeststeuer umzusetzen; die steuerliche Souveränität der Staaten bleibt grundsätzlich gewahrt. Unterschreitet ein Land allerdings das Niveau von 15 Prozent, dürfen andere Staaten die Differenz nachbesteuern.

Für die Schweiz stellt sich damit einzig die Frage: Sollen die betroffenen Unternehmen die zusätzlichen Steuern in der Schweiz oder im Ausland bezahlen? Für Bundesrat und Parlament ist klar: Die Schweiz darf diese Steuermittel nicht ans Ausland verschenken. Wenn die Unternehmen in jedem Fall höher besteuert werden, dann soll die Besteuerung in der Schweiz stattfinden.

Betroffen sind Unternehmen mit einem globalen Umsatz von mindestens 750 Millionen Euro. Sie sollen, sofern notwendig, mit einer gezielten Ergänzungssteuer belastet werden, um das von der OECD geforderte Besteuerungsniveau von 15 Prozent zu erreichen. Viele Grossunternehmen werden dadurch höhere Steuern bezahlen müssen. Trotzdem wird die Vorlage auch vonseiten der Wirtschaft unterstützt. Denn durch die Einhaltung der Mindestbesteuerung in der Schweiz werden die betroffenen Unternehmen vor Zusatzbesteuerungen und bürokratischen Steuerverfahren im Ausland geschützt.

Auf dem Spiel stehen Unternehmenssteuern in Milliardenhöhe

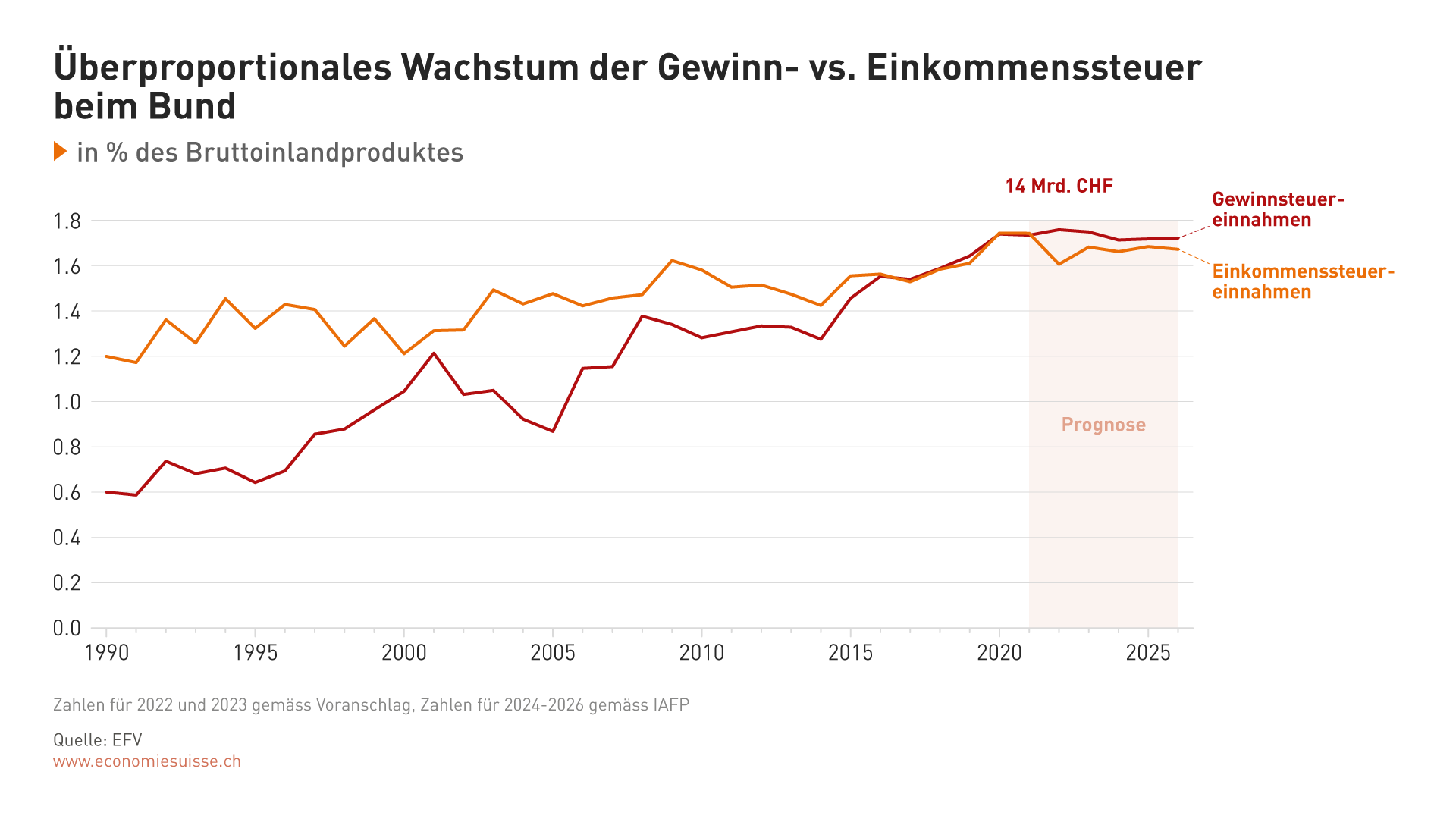

Die Schweiz profitiert heute stark von ihrem attraktiven Unternehmensstandort. Die Bundeseinnahmen aus der Gewinnsteuer wuchsen in den letzten Jahren rasant. Zahlten die Firmen 1990 noch rund halb so viel an die Bundessteuer wie die Privathaushalte, so leisten die Unternehmen seit einigen Jahren mehr als die Privaten. Im Jahr 2023 dürfte der Bund rund 14 Milliarden Franken an direkten Steuern von den Firmen einziehen (siehe Grafik 1).

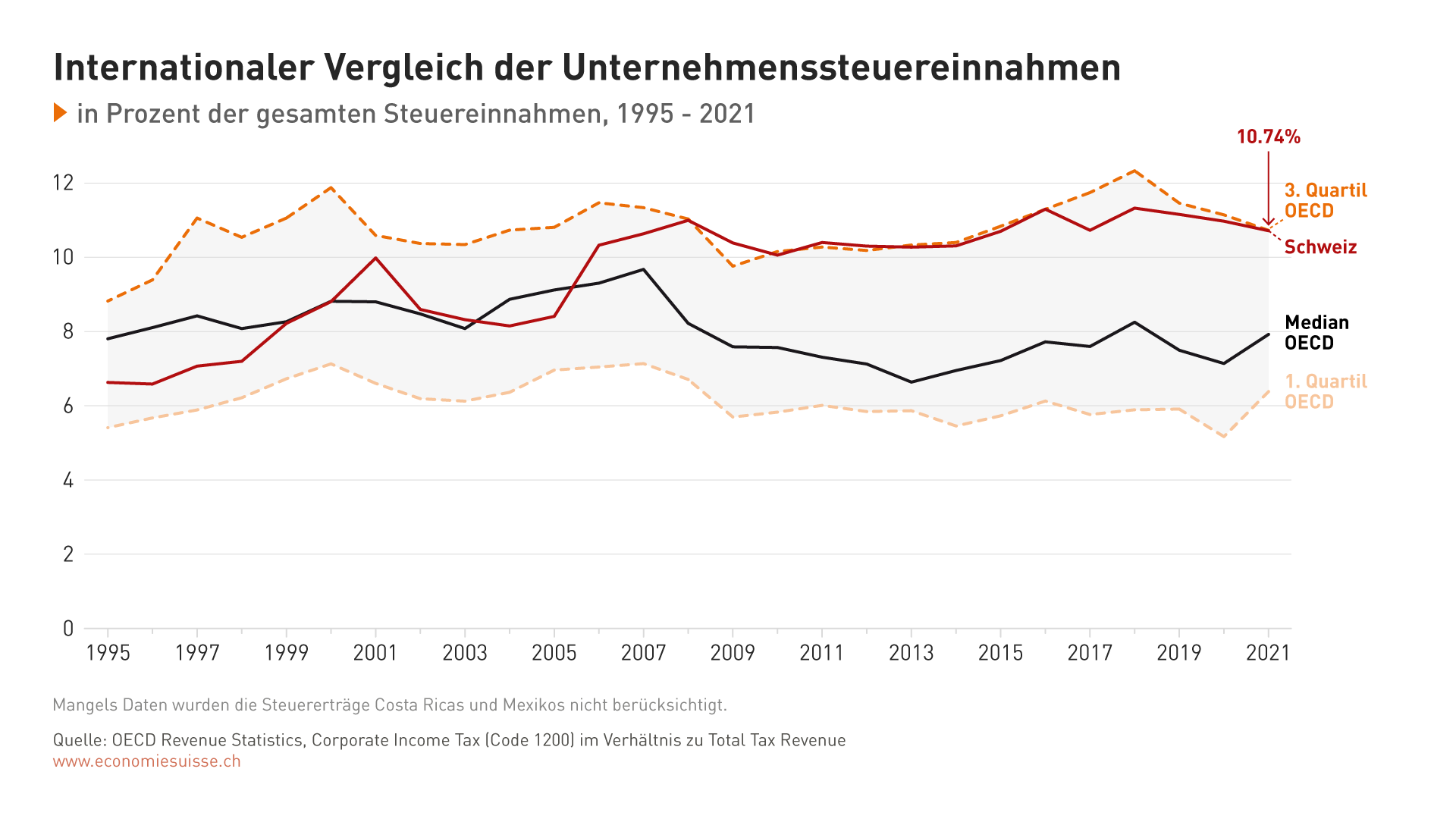

Das Wachstum der Firmensteuern ist das Ergebnis einer erfolgreichen Steuerpolitik. Die Unternehmenssteuerreformen USR I (1998), USR II (2011) sowie STAF (2020) haben sich gelohnt. Der internationale Vergleich zeigt, dass sich die Einnahmen aus Unternehmenssteuern in der Schweiz viel besser entwickelt haben als in den anderen OECD-Staaten (siehe Grafik 2).

Es sind dabei sehr wenige erfolgreiche Unternehmen – etwa 2,8 Prozent aller Firmen –, die heute 90 Prozent dieser Steuerzahlungen leisten. Diese Mittel tragen massgeblich zur Finanzierung des Service public bei. So hat etwa der Bund seine jährlichen Ausgaben für die Soziale Wohlfahrt in den letzten 20 Jahren um 10 Milliarden Franken erhöht. In diesem Umfang sind die jährlichen Unternehmenssteuern ungefähr gestiegen.

Grafik 1: Die Einnahmen aus der Gewinnsteuer des Bundes wuchsen seit 1990 viel schneller als die Einnahmen aus der für die Privathaushalte massgeblichen Einkommenssteuer.

Das OECD-Projekt gefährdet das Erfolgsmodell der Schweiz

Die Schweiz wird im internationalen Standortwettbewerb geschwächt. Die Mindeststeuer verringert den traditionellen Steuervorteil. Die Nachteile unseres Standorts in Form hoher Kosten und eines starken Frankens bleiben gleichzeitig bestehen. Die Lohnkosten, die Immobilienpreise und auch viele Vorleistungen, auf die Unternehmen angewiesen sind, sind in der Schweiz deutlich teurer als anderswo. Konkurrenzstandorte sind für Firmen häufig günstiger. Der Bundesrat ist deshalb zurecht besorgt, dass für «Bund, Kantone und Gemeinden […] Wettbewerbsfähigkeit, Arbeitsplätze und Steuereinnahmen auf dem Spiel» stehen.

Wie kann die Schweiz auch unter der Bedingung einer Mindeststeuer ihren heutigen Bestand an Unternehmen und deren Aktivitäten erhalten? Der Verzicht auf die Umsetzung der Mindeststeuer ist keine Lösung. Die OECD-Regeln sind so ausgestaltet, dass die Unternehmen einfach im Ausland höher besteuert würden (siehe Kapitel 2). Entscheidend ist vielmehr eine nationale Steuererhöhung, die so gezielt wie möglich erfolgt (siehe Kapitel 3).

Die Mehrerträge fallen damit in der Schweiz an und können von Bund und Kantonen in die Standortattraktivität investiert werden (siehe Kapitel 4). Solche Investitionen sind das beste Mittel, um zu verhindern, dass die Schweiz als einer der weltweit führenden Unternehmensstandorte Schaden nimmt. Die Umsetzung der Mindestbesteuerung ist im Interesse aller Schweizerinnen und Schweizer. Es geht um Zehntausende Arbeitsplätze, um Milliarden an Investitionen in Forschung und Entwicklung, um die für einen kleinen Binnenmarkt so wichtigen Exportkapazitäten, um hohe Steuereinnahmen und Abgaben für die soziale Sicherheit und für andere wichtige Staatsaufgaben.

Grafik 2: Der Anteil der Unternehmenssteuern an den gesamten Steuerzahlungen in der Schweiz ist seit den 1990er-Jahren deutlich gestiegen. 2021 beträgt der Anteil in der Schweiz 10,8 Prozent, während es im Median der OECD-Staaten 7,9 Prozent sind. Das ist auch eine Folge der erfolgreichen Schweizer Steuerpolitik.