Bundesfinanzen 2021: Krisentauglich dank Schuldenbremse

- Introduction Executive summary | Positions of economiesuisse

- Chapter 1 Bundesfinanzen im Überblick

- Chapter 2 Einnahmen und Ausgaben

- Chapter 3 Neuverschuldung und Schuldenabbau

- Chapter 4 Kommentar und Position economiesuisse

- Chapter 5 Anhang: Übersicht Notmassnahmen Corona-Pandemie 2020/2021

Neuverschuldung und Schuldenabbau

Corona-Notmassnahmen 2020

Als der Bundesrat am 13. März dieses Jahres eine erste Tranche Soforthilfe von zehn Milliarden Franken bereitstellte, war nicht absehbar, wie viele weitere Milliarden zur Bewältigung der Auswirkungen der Corona-Pandemie folgen würden. Bis Ende Oktober haben Bundesrat und Parlament Unterstützungen von über 70 Milliarden Franken beschlossen – ein Betrag in der Höhe des jährlichen Bundesbudgets. Nicht alle Massnahmen haben jedoch unmittelbar Ausgaben zur Folge.

Mit einem Betrag von 40 Milliarden Franken garantiert der Bund Kredite, die Bürgschaftsorganisationen gegenüber dem Bankensystem verbürgen. Die Kredite wurden von den Banken als Überbrückungshilfen an Firmen (KMU) vergeben. Die Kredite sind grundsätzlich innerhalb von fünf Jahren rückzahlbar und ab einer Höhe von 500'000 Franken in geringem Umfang verzinslich (Änderungen vorbehalten, da die entsprechende Gesetzesgrundlage noch vom Parlament verabschiedet werden muss).

Bis August 2020 wurden 41 Prozent der Kredite ausgeschöpft. Für den Bund resultieren aus den Krediten erst dann Ausgaben, wenn die gewährten Überbrückungskredite nicht zurückbezahlt werden (z. B. bei einem Firmenkonkurs). Im laufenden Rechnungsjahr hat der Bund für diesen Fall einen Betrag von einer Milliarde Franken als mögliche Ausgaben vorgesehen (Verpflichtungskredit). Für 2021 ist derselbe Betrag im Budget eingeplant. In der Hochrechnung zeigt sich aber, dass in diesem Jahr nur ein tiefer zweistelliger Millionenbetrag anfallen wird.

Ausgabenwirksam sind grundsätzlich Notmassnahmen von über 30 Milliarden Franken, die der Bund für verschiedene Zwecke im Verlauf des letzten halben Jahres beschlossen hat (unter anderem zur Finanzierung der Kurzarbeit, siehe oben). Gemäss Hochrechnung vom September 2020 wurden aktuell von den dafür bewilligten Krediten bisher 18,1 Milliarden Franken ausgeschöpft.

Die ausserordentlich hohen Zusatzausgaben können 2020 nicht schuldenbremskonform im ordentlichen Haushalt untergebracht werden. Für ausserordentliche Situationen wie die Corona-Krise sieht das Finanzhaushaltsgesetz des Bundes eine Spezialregel vor: der von der Schuldenbremse vorgegebene Ausgabenplafonds (höchstzulässige Ausgaben) kann um einen unbegrenzt hohen Zahlungsbedarf erhöht werden. Die so beschlossenen Zusatzmittel stellen sogenannte ausserordentliche Ausgaben dar. Dadurch wird das ordentliche Budget geschützt und die ordentliche Aufgabenerfüllung kann auch in schweren Krisen aufrechterhalten werden.

Das Total der ausserordentlichen Ausgaben wird mit dem Jahresabschluss auf dem Amortisationskonto festgehalten; ein Fehlbetrag auf diesem Konto muss gemäss geltender Regel innerhalb von sechs Jahren wieder abgebaut werden. Diese sogenannte Ergänzungsregel für den ausserordentlichen Haushalt ergänzt die Schuldenbremse und ist unter anderem bei aussergewöhnlichen und vom Bund nicht steuerbaren Entwicklungen anwendbar.

Neuverschuldung durch Corona

Die Corona-Pandemie hat eine markante Neuverschuldung des Bundes zur Folge. Betroffen sind der ordentliche wie der ausserordentliche Haushalt. Im ordentlichen Haushalt führen die konjunkturellen Defizite als Folge des Wirtschaftseinbruchs zu einer Neuverschuldung. 2020 würde die Schuldenbremse ein Defizit von 3,4 Milliarden Franken, 2021 von 3,3 Milliarden Franken zulassen. Werden die konjunkturellen Spielräume wie von der Schuldenbremse erlaubt vollständig ausgenutzt, so könnten sich auf diese Weise bis 2024 Neuschulden im ordentlichen Haushalt von rund neun Milliarden Franken ergeben.

Im ausserordentlichen Haushalt schlagen sich die für 2020 beschlossenen Corona-Massnahmen nieder (siehe oben). Dank früherer ausserordentlicher Einnahmen hat das Amortisationskonto einen positiven Stand von 3,4 Milliarden Franken. Aufgrund der Corona-Massnahmen rutscht es nun in den roten Bereich und verzeichnet bis Ende Jahr einen Fehlbetrag von aktuell geschätzten 14,7 Milliarden Franken.

Basierend auf den aktuellsten September-Hochrechnungen beträgt das durch Corona verursachte Finanzierungsdefizit 2020 insgesamt 20 Milliarden Franken (ordentlicher Haushalt: 1,9 Milliarden; ausserordentlicher Haushalt: 18,1 Milliarden). Wie hoch die Corona-bedingte Neuverschuldung des Bundes schliesslich ausfällt und wie sie sich auf den ordentlichen und ausserordentlichen Haushalt auswirkt, ist heute kaum absehbar. Die Verschuldungsentwicklung hängt vom Verlauf der Pandemie ab, vom Einbruch bzw. der Erholung der Wirtschaft sowie von der Beanspruchung beschlossener Massnahmen zur Bekämpfung der Folgen der Pandemie. Ab 2021 sollen Corona-Massnahmen über den ordentlichen Haushalt finanziert werden. Das ist so lange möglich, wie das von der Schuldenbremse erlaubte Defizit nicht überschritten wird. Aktuell beträgt dieser Spielraum noch 0,8 Milliarden Franken. Liegen die Ausgaben für neue Massnahmen zur Bewältigung der Krise höher, ist zu erwarten, dass die Massnahmen zumindest teilweise wieder im ausserordentlichen Haushalt verbucht werden.

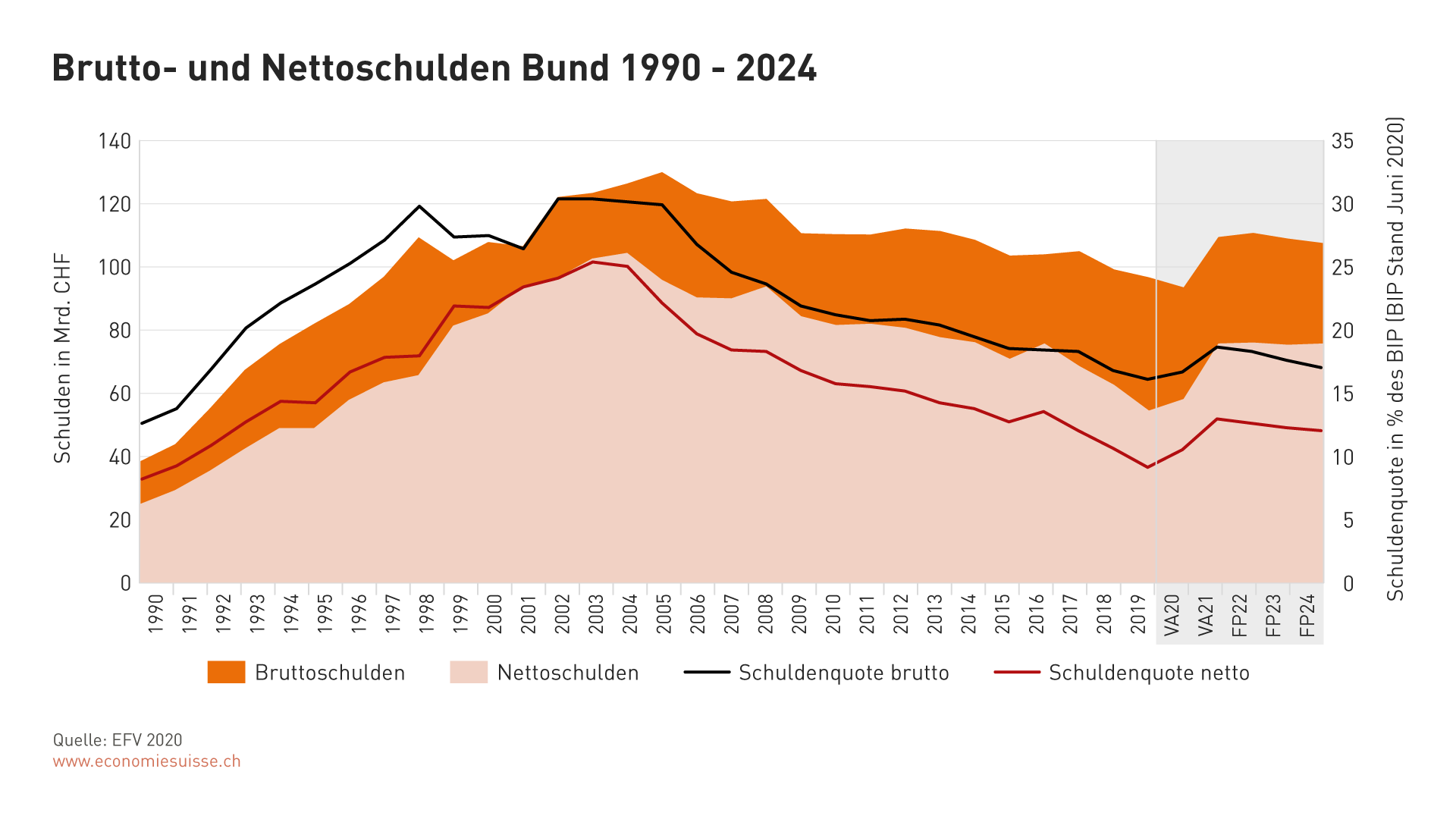

Der ausserordentliche Zahlungsbedarf wurde in diesem Jahr vor allem über vorhandene flüssige Mittel (Vermögen des Bundes) und kurzfristige Schulden am Geldmarkt finanziert. Zusätzliche langfristige Anleihen musste der Bund bisher nicht aufnehmen. Das widerspiegelt sich in den Kennzahlen für die Schuldenquote. Die normalerweise betrachtete Bruttoschuldenquote erfasst den Abbau liquider Mittel beim Bund nicht und stellt deshalb die Entwicklung nur unvollständig dar. Die weniger übliche Nettoschuldenquote berücksichtigt dagegen auch den Rückgang der liquiden Mittel und bildet die aktuelle Finanzsituation des Bundes deshalb transparenter ab. In der folgenden Grafik ist die starke Zunahme sowohl bei den Brutto- wie auch bei den Nettoschulden gut sichtbar.

Corona führt zum grössten Schuldenanstieg seit der Einführung der Schuldenbremse im Jahr 2004. Die Zunahme ist bei den Nettoschulden grösser als bei den Bruttoschulden, weil Letztere den Abbau der liquiden Mittel zur Finanzierung der Corona-Ausgaben nicht berücksichtigen.

Finanzhaushaltsgesetz verlangt Schuldenabbau

Die Bundesverfassung verpflichtet den Bund, seine Einnahmen und Ausgaben auf Dauer im Gleichgewicht zu halten. Mit der Ergänzungsregel im Finanzhaushaltsgesetz gilt diese Grundregel auch für den ausserordentlichen Haushalt. Das Gesetz gibt vor, dass Fehlbeträge im ausserordentlichen Haushalt innerhalb von sechs Jahren zu amortisieren sind. In besonderen Fällen kann das Parlament diese Frist verlängern.

Der Bundesrat hat angekündigt, Ende 2020 einen Plan zum Abbau der Corona-Schulden vorzulegen. Dieser Plan wird nur die Neuverschuldung im ausserordentlichen Haushalt betreffen, für welche das Gesetz eine explizite Abbaupflicht vorsieht. Für den ordentlichen Haushalt verlangt die Schuldenbremse, dass Fehlbeträge (Defizite) mittelfristig über den Konjunkturzyklus ausgeglichen werden. Gemäss Bundesrat sollen die Corona-Schulden im ausserordentlichen Haushalt frühestens ab 2022 innert vernünftiger Zeit ohne Steuererhöhungen getilgt werden.

Schuldenabbau: Die Mittel vor dem Tempo festlegen

Wie die Corona-Schulden abgebaut werden sollen, wird derzeit diskutiert. Es bestehen verschiedene Möglichkeiten. So sieht das Gesetz vor, dass Mittel aus dem ordentlichen Haushalt verwendet werden, um einen Fehlbetrag im ausserordentlichen Haushalt zu beseitigen. Das Parlament würde bei diesem Vorgehen jährlich Mittel im Voranschlag für den Schuldenabbau reservieren. Die Höhe der reservierten Mittel richtete sich nach dem Zeitraum, der für die Schuldentilgung festgelegt würde. Weil die Gefahr besteht, dass bei diesem Vorgehen der Schuldenabbau bei den jährlichen Budgetdiskussionen infolge alternativer Prioritäten stets aufs nächste Jahr verschoben wird, schlägt economiesuisse einen Ansatz vor, bei dem bestimmte Mittel für den Schuldenabbau fix reserviert werden. Es sind dies: die jährlichen Kreditreste des ordentlichen Haushalts, ausserordentliche Einnahmen und die Gewinnausschüttungen der SNB.

Kreditreste

Kreditreste im ordentlichen Bundeshaushalt fallen regelmässig an, weil nicht alle vom Parlament beschlossenen Kredite vollständig aufgebraucht werden. Nicht verwendete Kredite stehen nach dem Gesetz dem Schuldenabbau zur Verfügung. Das Parlament kann festlegen, dass Kreditreste speziell für die Amortisation der Corona-Schulden verwendet werden. Der Umfang der Kreditreste hat in den letzten Jahren jährlich knapp eine Milliarde Franken betragen.

Ausserordentliche Einnahmen

Ausserordentliche Einnahmen stehen heute schon ausschliesslich der Finanzierung ausserordentlicher Ausgaben zur Verfügung. Sie dürfen nicht für die Finanzierung ordentlicher Ausgaben verwendet werden. An dieser Regel ist festzuhalten. Sie hilft mit, die Corona-Schulden über die Zeit abzubauen. Ausserordentliche Einnahmen fallen unregelmässig an. Zuletzt nahm der Bund solche Mittel aus der Versteigerung der 5G-Lizenzen ein. Die Einnahmen wurden dem Amortisationskonto gutgeschrieben, das vor der Pandemie aufgrund solcher Gutschriften einen positiven Stand von 3,4 Milliarden Franken aufwies.

SNB-Gewinnausschüttung

Der dem Bund zustehende Teil der jährlichen Gewinnausschüttung der SNB wird traditionell als ordentliche Einnahme behandelt. Es sind Mittel, die dem allgemeinen Bundeshaushalt zur Verwendung zustehen. In den letzten Jahren betrug der Bundesanteil an den SNB-Ausschüttungen jährlich 330 bis 800 Millionen Franken. Erst seit Kurzem liegt der Betrag über einer Milliarde Franken. Die Ausschüttungen haben zu einem gewissen Teil den Charakter einer ausserordentlichen Einnahme. Als Grundlage für die Aufgabenfinanzierung dienen sie aufgrund der stark schwankenden SNB-Ausschüttungsreserven schlecht. Als Quelle für die Schuldenamortisation sind sie hingegen sehr geeignet.

Das skizzierte Vorgehen hat folgende Vorteile:

- Die Bundesverfassung und die Regeln der Schuldenbremse werden eingehalten.

- Der ordentliche Haushalt wird nur marginal tangiert, die ordentliche Aufgabenerfüllung des Bundes ist gewährleistet.

- Die Lösung ist verbindlich und gleichzeitig flexibel. Auf eine fixe Amortisationsfrist, die angesichts der Dimension der Neuverschuldung ohnehin unrealistisch ist, kann verzichtet werden. Bei jährlichen Mitteln von 1,5 bis 2,0 Milliarden Franken und einer Neuverschuldung von 20 Milliarden Franken könnte eine Amortisationsfrist 10 bis 15 Jahren betragen. Bei einer höheren Neuverschuldung ist die Frist entsprechend länger.

- Der Vorschlag erfordert nur geringe Gesetzesanpassungen, weil er dem heutigen System entspricht.

- Die Unabhängigkeit der SNB wird nicht infrage gestellt.