Gesetzliche Datenportabilität – kein Wundermittel

- Introduction Executive summary | Positions of economiesuisse

- Chapter 1 Portabilité des données: aperçu

- Chapter 2 Internationale Entwicklungen

- Chapter 3 Entwicklungen in der Schweiz

- Chapter 4 Schwächen und Stärken der Portabilität

- Chapter 5 Existierende gesetzliche Instrumente und Optimierungspotenzial

- Chapter 6 Blick in die Zukunft

- Chapter 7 Position der Wirtschaft

Internationale Entwicklungen

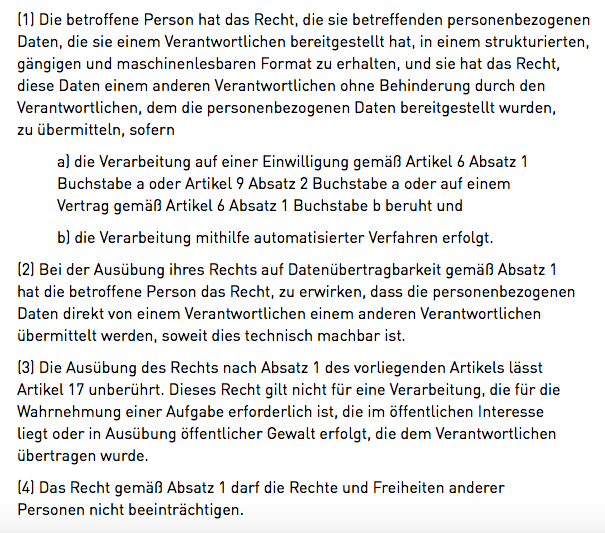

Seit dem 25. Mai 2018 ist in der EU die Datenschutz-Grundverordnung (DSGVO) anwendbar. Art. 20 DSGVO sieht das Portabilitätsrecht gesetzlich vor. Der gesetzliche Wortlaut ist wie folgt:

In der Praxis gewährt diese Bestimmung somit beispielsweise einem Airbnb-Nutzer das Recht, die ihn betreffenden personenbezogenen Daten, die er Airbnb zur Verfügung gestellt hat (Bewertungsprofil in Rolle des Mieters/Vermieters, Fotos der vermieteten Wohnung usw.), in einem Format zu erhalten, das die Weiterverwendung ermöglicht. Ferner hat er das Recht, diese Daten ohne Erschwerung durch Airbnb an einen anderen Anbieter, beispielsweise Wimdu, direkt (von Airbnb an Wimdu) übermitteln zu lassen. Die Norm wirft bereits jetzt in der Praxis Umsetzungsfragen auf.

Die Schweiz hat sich zum Ziel gesetzt, angemessene Rechtsgrundlagen für den Umgang mit Daten anzubieten und unser Land als attraktiven Standort für die Wertschöpfung durch Daten zu positionieren. In diesem Zusammenhang hat der Bund auch eine Studie beim Institut für Rechtsvergleichung in Lausanne in Auftrag gegeben. Diese stellt die Datenportabilität und weitere Regelungen betreffend Datennutzung und Datenzugang im internationalen Vergleich dar.

Die Studie zeigt auf, dass es sich beim gesetzlichen EU-Konzept in dieser gesamthaften und branchenübergreifenden Form um ein Novum handelt, das im internationalen Vergleich (untersuchte Regelungen: USA, Japan, EU, Deutschland, Frankreich, Schweden) sehr zurückhaltend angewandt wird. Die effektive Einführung wurde weltweit nur in wenigen Ländern andiskutiert – im Gegensatz zur EU unter eingehender Betrachtung der möglichen Auswirkungen auf die Praxis. Die gesetzliche Fixierung einer branchenübergreifenden Portabilität erfolgte ab dem 25. Mai 2018 erstmals auf EU-Ebene sowie (in früher Umsetzung des europäischen Rechts in nationales Recht) in Frankreich.

Grafik 2

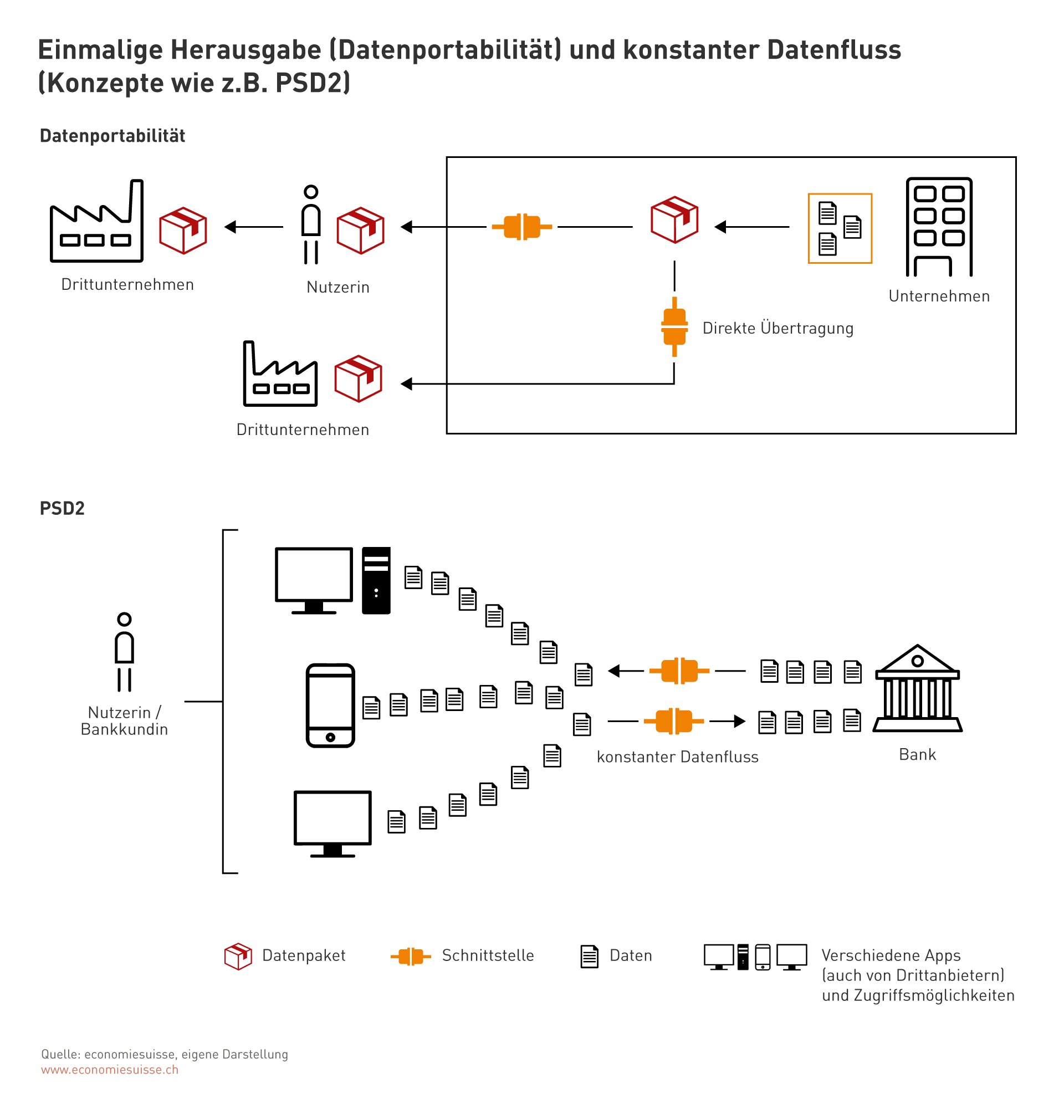

Exkurs: Payment Services Directive der EU (PSD2)

Banken und Finanzinstitute sind von einer EU-Richtlinie im Bereich des Zahlungsverkehrs erfasst. Banken in der EU werden unter anderem verpflichtet, Kundenschnittstellen für Drittanbieter zu öffnen und diesen den Zugang zu Bankkonten zu gewähren. Ein Unterschied zur Datenportabilität besteht darin, dass die PSD2 den Zugang zu Schnittstellen regelt, das heisst, dass die Systeme konstant miteinander vernetzt werden sollen; dies im Gegensatz zu Datenportabilität, welche eine einmalige Herausgabe der Daten betrifft.

Grafik 3

In der Schweiz wird die Idee der Interoperabilität im Zahlungsverkehr ohne gesetzlichen Zwang umgesetzt. Eine erzwungene Öffnung der Zugriffsrechte ist nicht notwendig und ist vielmehr kontraproduktiv. Sie kann sich auf die Kosten der Kunden von Finanzinstituten niederschlagen, Verwirrung schaffen und gerade auch die Datensicherheit der Kunden gefährden.