Bundesfinanzen 2019: Achtung Risiken

- Einleitung Das Wichtigste in Kürze | Position economiesuisse

- Kapitel 1 Bundesfinanzen im Überblick

- Kapitel 2 Gute konjunkturelle Lage und Verrechnungssteuer prägen Einnahmen

- Kapitel 3 Ausgabenschwerpunkte liegen bei der Sicherheit sowie Bildung und Forschung

- Kapitel 4 Weitere Aussichten des Bundeshaushalts

- Kapitel 5 Kommentar und Position economiesuisse

Weitere Aussichten des Bundeshaushalts

Auch wenn die Lage der Bundesfinanzen vordergründig komfortabel erscheint, bestehen in den nächsten Jahren sowohl einnahmen- wie auch ausgabenseitig Risiken für die Haushaltsentwicklung des Bundes. Neben möglichen Mehrbelastungen durch neue Reformen und andere Projekte bestehen grössere Unsicherheiten, die die Einnahmenentwicklung betreffen. Insbesondere ein Scheitern der AHV- und Steuervorlage oder ein starker Einbruch bei der Verrechnungssteuer würden das optimistische Bild für die Bundesfinanzen deutlich eintrüben.

Im Bereich der Steuern und Abgaben gibt es mehrere Projekte, die für die Wirtschaft und darüber hinaus für die Schweizer Volkswirtschaft wichtig sind. Diskutiert werden die Abschaffung der Stempelabgaben sowie die Aufhebung der Industriezölle. Das wichtigste Projekt, der geplante Umbau der Verrechnungssteuer zur Stärkung der Wettbewerbsfähigkeit der Schweiz als Konzernstandort und Finanzplatz, sollte weitgehend haushaltsneutral sein. Im Bereich Forschung steht ein für den Schweizer Forschungsplatz bedeutendes Projekt an: das EU-Forschungsrahmenprogramm 2021 bis 2027 als Nachfolgeprogramm von «Horizon 2020». Weil das Gesamtbudget aufgestockt wird, müsste die Schweiz ab 2021 mit Mehrausgaben von gut 300 Millionen Franken rechnen. Ob und wie sich die Schweiz beteiligen wird, ist derzeit noch offen. Dies gilt auch für die Beteiligung an Erasmus+, Gesundheit und Lebensmittelsicherheit sowie Kultur (EU-MEDIA).

Klar ist, dass der Spielraum im Finanzplan aus heutiger Sicht nicht für die gleichzeitige Realisierung aller Projekte in der Pipeline ausreichen wird. Eine zurückhaltende Ausgabenpolitik sowie eine zeitliche und finanzielle Priorisierung der Projekte würden jedoch die Umsetzung der geplanten Vorhaben begünstigen.

Strukturelle Reformen

Dank der stabilen Haushaltslage sind für 2019 seit längerer Zeit erstmals keine kurzfristigen Massnahmen nötig, um die Schuldenbremse einzuhalten.

Der Bundesrat möchte dennoch mit Blick auf die Zukunft die Aufgabenerfüllung optimieren und den Bundeshaushalt entlasten. Den Anstoss dafür gab zum einen die vom Parlament überwiesene Motion «Gebundene Ausgaben überprüfen» (17.3259). Andererseits fordert die Legislaturplanung 2015 bis 2019 sowie das Regierungs- und Verwaltungsorganisationsgesetz eine regelmässige Aufgabenüberprüfung inklusive Verzichtsplanung.

Konkret plant der Bundesrat 36 Einzelmassnahmen, die Spielraum für neue Aufgaben und eine Begrenzung der Steuerlast bringen sollen. Ein explizites Sparziel besteht allerdings nicht. Die Massnahmen werden derzeit vertieft geprüft und sollen als individuelle Vorlagen in loser Abfolge ins Parlament gelangen. Über die Umsetzung soll jeweils die Staatsrechnung orientieren. Von der Grössenordnung her sind die Massnahmen sehr unterschiedlich. So geht es beispielsweise um Optimierungen im Bereich Rentenauszahlungen (sie sind Bestandteil der neuen Reform AHV21), um die Überprüfung der IZA-, Kultur- und BFI-Botschaften 2021 bis 2024 auf Optimierungspotenzial, um Anpassungen der Organisationsstrukturen von einzelnen Departementen und Bundesämtern, eine tiefere Indexierung der BIF-Einlagen oder die Entflechtung von Bundeshaushalt und AHV.

AHV- und Steuervorlage unverzichtbar

Ein Hauptthema bei der Diskussion um die AHV- und Steuervorlage sind die finanziellen Folgen für den Staat. Diese stellen sich heute so klar dar, wie das bei diesem Thema überhaupt nur möglich ist.

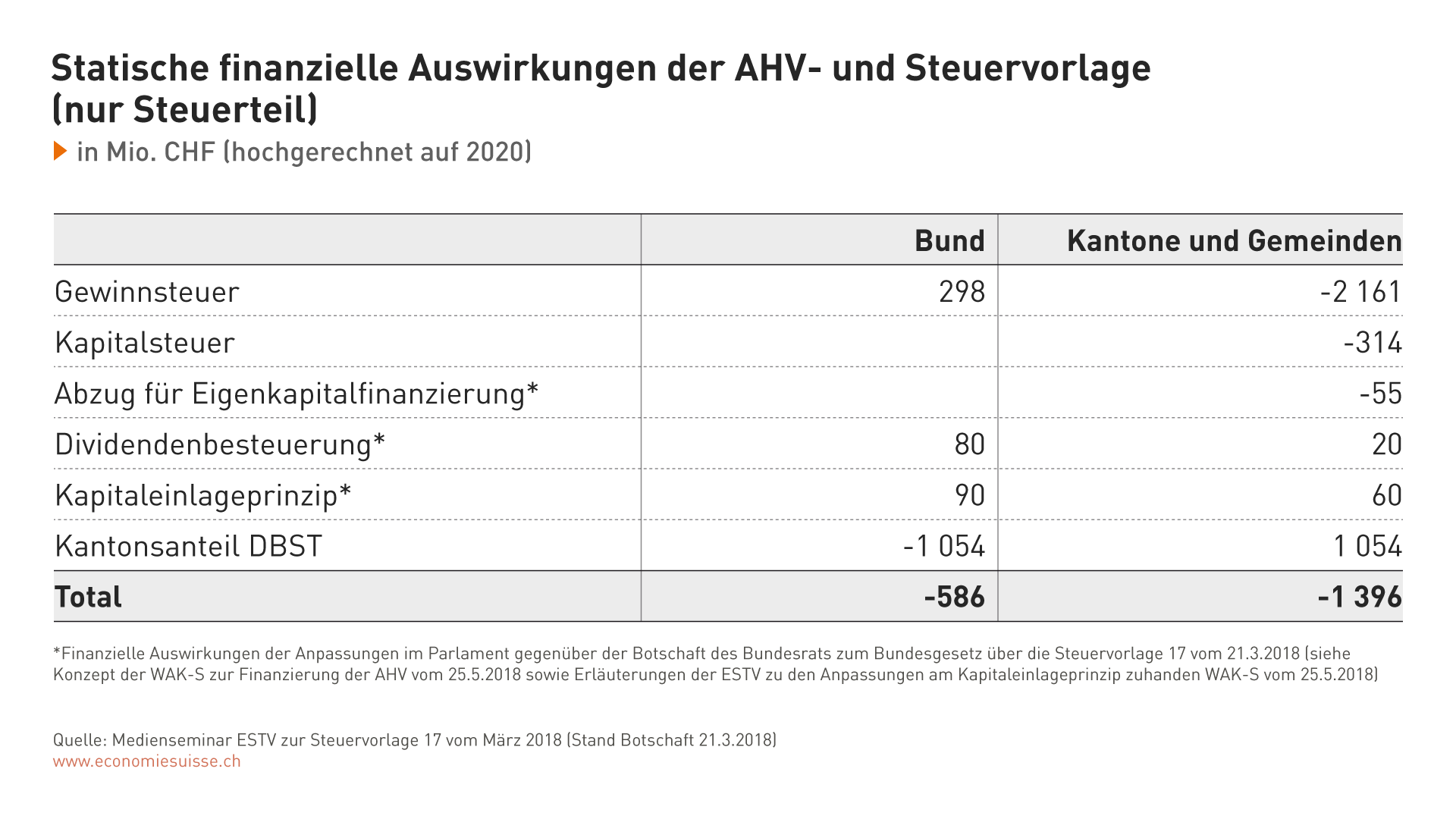

Den Bund kostet rein der Steuerteil der AHV- und Steuervorlage kurzfristig 600 Millionen Franken (ab 2020). Der Betrag setzt sich zusammen aus Geldern, die der Bund an die Kantone zahlt (rund 1 Milliarde Franken), abzüglich Mehreinnahmen (etwa 400 Millionen Franken).

Die kurzfristigen Kosten für den notwendigen Totalumbau des Unternehmenssteuersystems sind mit rund 600 Millionen Franken auf Bundesebene gut verkraftbar; sie entsprechen nicht einmal einem Prozent der Bundeseinnahmen. Allein die Mehreinnahmen, die bei der Firmenbesteuerung für die nächsten Jahre geplant sind, kompensieren diese Kosten. Für die Kantone und Gemeinden wird mit unmittelbaren Kosten von 1,4 Milliarden Franken gerechnet. Auch dieser Betrag liegt unter einem Einnahmenprozent. Diese Kostenschätzungen sind zudem statisch. Sie berücksichtigen weder das Schadenspotenzial (welche Kosten in Form von Mindereinnahmen dem Staat entstehen, wenn Firmen und Funktionen in grösserem Umfang verlagert werden), noch sehen sie vor, dass Firmen aufgrund der positiven Wirkung der AHV- und Steuervorlage neu investieren und zusätzliche Arbeitsplätze schaffen. Statische Kostenschätzungen sind jedoch kein realistisches Abbild der Wirtschaft.

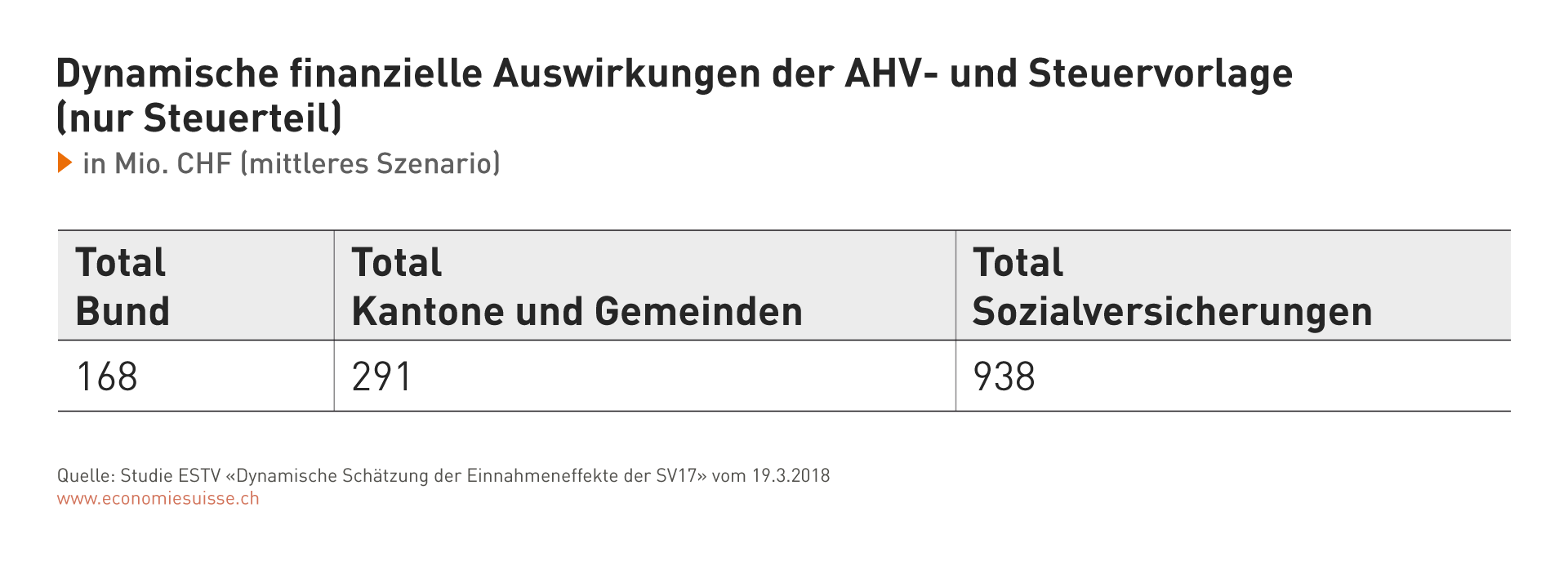

Die Eidgenössische Steuerverwaltung (ESTV) hat deshalb die dynamischen Effekte auf die staatlichen Haushalte geschätzt. In diesen Schätzungen sind die Auswirkungen der steuerlichen Anpassungen praktisch immer positiv (berücksichtigt wurde eine breite Spannbreite von möglichen Ergebnissen). Für den Bund werden mittelfristig Mehreinnahmen von gut 170 Millionen Franken geschätzt, für alle Staatsebenen inklusive Sozialversicherungen Mehreinnahmen von insgesamt 1,4 Milliarden Franken.

Ins Auge stechen insbesondere die positiven Auswirkungen auf die Sozialversicherungen: Diese können mit Mehreinnahmen von gegen 1 Milliarde Franken rechnen. Im Bereich der Finanzpolitik besteht damit ein klarer Zusammenhang zwischen den Anpassungen im Steuersystem und den staatlichen Sozialversicherungen, namentlich der AHV.

Die AHV- und Steuervorlage lohnt sich aber auch für die Kantone und Gemeinden. Die Schätzungen ergeben einen positiven finanziellen Effekt von 290 Millionen Franken (Studie ESTV «Dynamische Schätzung der Einnahmeneffekte der SV17» vom 19.3.2018). Wie das starke Wachstum der Gewinnsteuereinnahmen in den vergangenen Jahren gezeigt hat, haben die dynamischen Effekte eines attraktiven Steuersystems bereits in der Vergangenheit gespielt. Investitionen in die steuerliche Wettbewerbsfähigkeit haben sich für die öffentlichen Haushalte der Schweiz klar ausbezahlt.

Tabelle 2

Die statischen Kosten der AHV- und Steuervorlage liegen unter 1 Prozent der Bundes- bzw. Kantons- und Gemeindeeinnahmen. Die positiven dynamischen Effekte berücksichtigen sie jedoch nicht.

Tabelle 3

Die dynamische Modellierung der Auswirkungen ergeben Mehreinnahmen für Bund, Kantone und Gemeinden sowie Sozialversicherungen. Letztere profitieren am stärksten.

Im Quervergleich mit anderen Grossprojekten des Bundes ist der Steuerteil der AHV- und Steuervorlage sowohl statisch wie auch dynamisch als günstig zu beurteilen, insbesondere wenn man sich die Tragweite des Unternehmens vor Augen hält. Die AHV- und Steuervorlage ist eine wesentliche Voraussetzung dafür, dass die Finanzlage des Bundes so solide bleibt, wie sie heute ist. Bei einem Scheitern der AHV- und Steuervorlage müsste mittel- bis längerfristig mit der Erosion eines wichtigen Einnahmensubstrats des Bundes gerechnet werden (nämlich den Gewinnen international tätiger Firmen). Das heutige Niveau der Gewinnsteuereinnahmen wäre akut infrage gestellt. Handlungsmöglichkeiten des Bundes würden beschnitten, neue Projekte erschwert, wenn nicht verunmöglicht. Um das Leistungsniveau aufrechtzuerhalten, würde Druck für zusätzliche Einnahmen an anderer Stelle entstehen. Höhere Mehrwertsteuern oder neue Zweckfinanzierungen würden die Privathaushalte stark belasten. Nicht zuletzt aus Sicht der Bundesfinanzen und der steuerzahlenden Privathaushalte besteht deshalb ein eminentes Interesse am raschen Gelingen der AHV- und Steuervorlage.

Weiterentwicklung der Verrechnungssteuer unsicher

Die sehr hohen Einnahmen der Verrechnungssteuer 2017 und 2018 leisten einen wesentlichen Beitrag an die solide Lage des Bundeshaushalts und die positiven Prognosen. Die Entwicklung ist jedoch mit Vorsicht zu geniessen. Die Einnahmen der Verrechnungssteuer sind erfahrungsgemäss volatil und deshalb mit erheblichen Unsicherheiten behaftet. Dies hat einerseits mit der Ausgestaltung der Verrechnungssteuer als Sicherungssteuer zu tun. Andererseits mit der aktuellen wirtschaftspolitischen Ausgangslage.

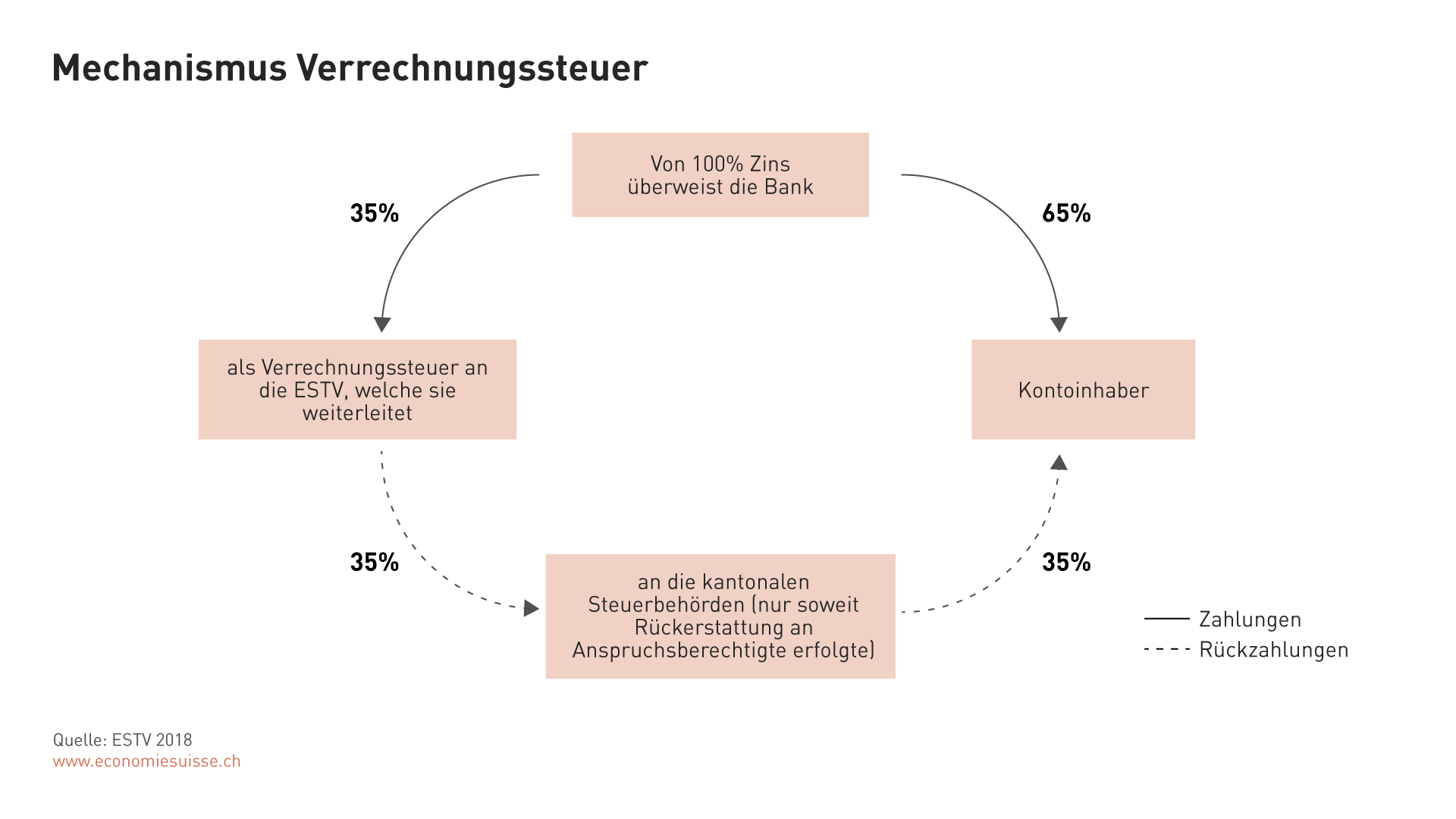

Der Zweck einer Sicherungssteuer ist es nicht, Fiskaleinnahmen zu erzielen, sondern Steuerehrlichkeit zu gewährleisten. Die Verrechnungssteuer soll sicherstellen, dass namentlich Erträge aus beweglichem Kapitalvermögen (Zinsen und Dividenden) in den Steuererklärungen deklariert werden. Die Sicherstellung geschieht durch einen Abzug an der Quelle, also dort, wo der Ertrag anfällt und an die Anspruchsberechtigten ausbezahlt wird (z. B. bei der Bank im Fall von Zins auf Bankguthaben). Werden die steuerpflichtigen Erträge (und die damit zusammenhängenden Vermögen) in der Steuererklärung deklariert, kann die Verrechnungssteuer zurückgefordert werden. Dies gilt jedoch nur für in der Schweiz domizilierte juristische oder natürliche Personen. Bei Steuerpflichtigen im Ausland werden die Verrechnungssteuern je nach Vereinbarung ganz, teilweise oder gar nicht zurückerstattet. Nur in letzteren Fällen entsteht ein endgültiger Fiskalertrag.

Grafik 9

Die Verrechnungssteuer ist eine Sicherungssteuer. Werden die steuerpflichtigen Erträge und die damit zusammenhängenden Vermögen in der Steuererklärung deklariert, kann die Verrechnungssteuer zurückgefordert werden.

Obwohl die Verrechnungssteuer einen beschränkten Fiskalcharakter aufweist (nur im Fall von Gewinnausschüttung ins Ausland ohne vollständiges Rückforderungsrecht), trägt sie mittlerweile rund zehn Prozent zum Bundesbudget bei. In den vergangenen Jahren hat die Verrechnungssteuer positiv überrascht und dem Bund unerwartete, zum Teil hohe Überschüsse beschert. Das Gegenteil ist aber auch möglich: Erträge stark unterhalb der (mittlerweile hohen) Erwartungen. Das höhere Gewicht der Verrechnungssteuer hat den Bundeshaushalt anfälliger auf die Schwankungen einer im Ertrag schwer zu planenden Steuer gemacht und seine Abhängigkeit von externen Einflüssen insgesamt erhöht.

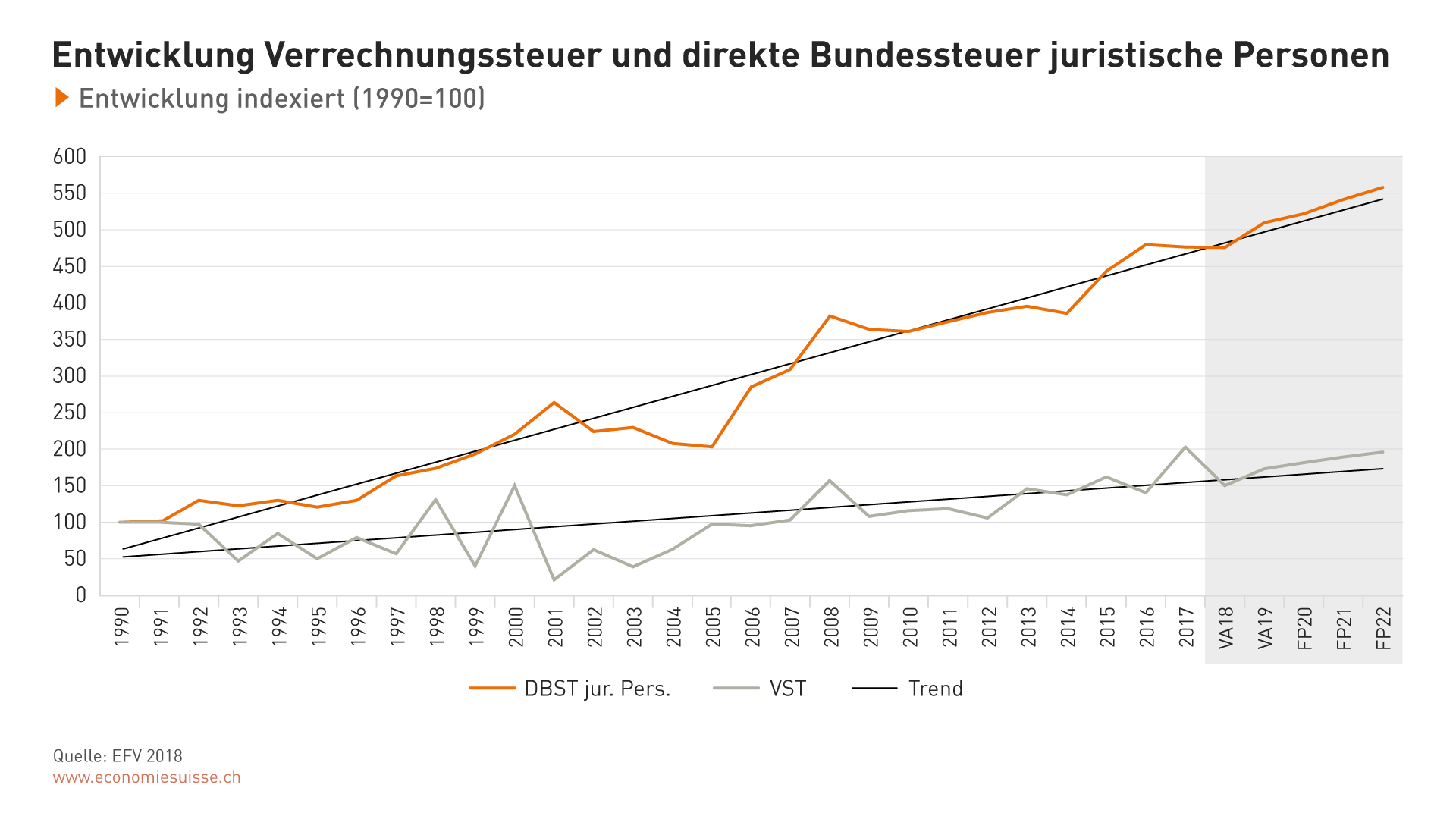

Seit 2001 zeigt der Trend der Verrechnungssteuer nach oben. 2017 wurden die bisher höchsten Verrechnungssteuereinnahmen verbucht. Die Gründe für die starke Zunahme der Verrechnungssteuereinnahmen sind im Detail schwer zu eruieren. Wesentlich dazu beigetragen haben die häufig gute Wirtschaftslage und damit verbundene hohe Gewinnausschüttungen der Unternehmen (Dividenden). Dass über diesen Zeitraum die Einnahmen aus der Gewinnsteuer stark gewachsen sind, passt zu diesem Bild (siehe Grafik 10).

Grafik 10

Die Einnahmen der Verrechnungssteuer entwickeln sich ähnlich wie die Einnahmen aus der Gewinnsteuer (gleiches Steuersubstrat), sind jedoch volatiler.

Neben der positiven Wirtschaftsentwicklung gelten die Negativzinsen und aktuell die US-Steuerreform als weitere wichtige Treiber der Verrechnungssteuereinnahmen.

Aufgrund der 2015 eingeführten Tiefzinspolitik der Schweizerischen Nationalbank (SNB) haben Firmen frühzeitig verrechnungssteuerpflichtige Zahlungen geleistet und Rückerstattungen erst zu einem späten Zeitpunkt beantragt. Dies weil der Bund bis Ende 2017 Steuerguthaben mit einem positiven Betrag verzinst hat. Seit 2018 beträgt der Zins zwar null, ist aber nicht negativ.

Vor diesem Hintergrund wurde beobachtet, dass seit der Einführung von Negativzinsen die Eingänge von Verrechnungssteuerzahlungen beim Bund die Rückerstattungen übertreffen. Das Verhältnis lag 2017 bei unter 70 Prozent; das heisst von eingegangenen Zahlungen wurden weniger als 70 Prozent zurückgefordert (Rechnung 2017). Eine verzögerte Rückerstattung ist bis zu drei Jahren möglich. Denkbar ist deshalb, dass die Rückerstattungen aufgrund der ablaufenden Fristen wieder zunehmen und ein Teil der ab 2015 parkierten Mittel abfliessen wird. Sollte die SNB die Tiefzinspolitik aufheben, ist ebenfalls mit einem Anstieg der Rückerstattungen zu rechnen.

Bisher mussten amerikanische Unternehmen ihre im Ausland erzielten Gewinne erst dann versteuern, wenn diese in die USA repatriiert wurden. Auch aufgrund des sehr hohen US-Steuersatzes von 35 Prozent wurden bedeutende Mittel im Ausland parkiert, um die Besteuerung hinauszuzögern. Die US-Steuerreform hat diesen Fehlanreiz beseitigt. Künftig werden auch die im Ausland erzielten Gewinne mit dem neuen Steuersatz von 21 Prozent besteuert. Für vergangene Gewinne gilt einmalig ein tieferer Sondersatz. US-Firmen können damit im Ausland parkierte Mittel zu attraktiven Konditionen in die USA bringen. Wie die SNB mitteilt, sind insbesondere Finanz- und Holdinggesellschaften daran, konzerninterne Kredite und Beteiligungskapital wieder verstärkt in die USA zu transferieren. Die SNB beobachtet milliardenhohe Abflüsse (SNB 2018).

Erwartet wird, dass sich dieser Trend verstärkt und in den nächsten Jahren noch weitere und höhere Summen aus der Schweiz abgezogen werden. Für den Bund werden daraus hohe Verrechnungssteuereinnahmen erfolgen, weil Gewinnübermittlungen von US-Tochterfirmen an ihre Muttergesellschaften gemäss dem geltenden Doppelbesteuerungsabkommen zwischen der Schweiz und den USA mit einem Sockelsteuersatz von fünf Prozent ohne Rückerstattungsrecht besteuert werden. Von der Schweiz ins Ausland bezahlte Dividenden sind die grösste einzelne Ertragsquelle der Verrechnungssteuer. Es ist anzunehmen, dass ein Teil der auch im Jahr 2018 gemäss Schätzungen sehr hohen Verrechnungssteuereinnahmen auf Sockelsteuererträge von US-Zahlungen zurückgeht. Für den Schweizer Fiskus sind diese Zahlungen nicht nachhaltig. Sie ergeben sich aus der einmaligen Umstellung der US-Steuerpolitik und verringern das Steuersubstrat in der Schweiz.

Prognosen zu den Verrechnungssteuereinnahmen sind generell und im Moment aus den dargestellten Gründen ganz besonders schwierig. Klar ist, dass der vom Bund geschätzte Anstieg bis 2022 um durchschnittlich gut 500 Millionen Franken pro Jahr mit erheblichen Unsicherheiten behaftet ist. Noch grösser wären die Unsicherheiten bei einem Scheitern der AHV- und Steuervorlage. Nicht nur würden aufgrund von Unternehmensverlagerungen die Gewinnsteuereinnahmen sinken. Auch Dividendenzahlungen von der Schweiz ins Ausland würden abnehmen und in der Folge die Einnahmen, die der Bund aus der Belastung solcher Zahlungen mit der Verrechnungssteuer generiert.