Continua la ripresa nel segno dell’aumento della produttività

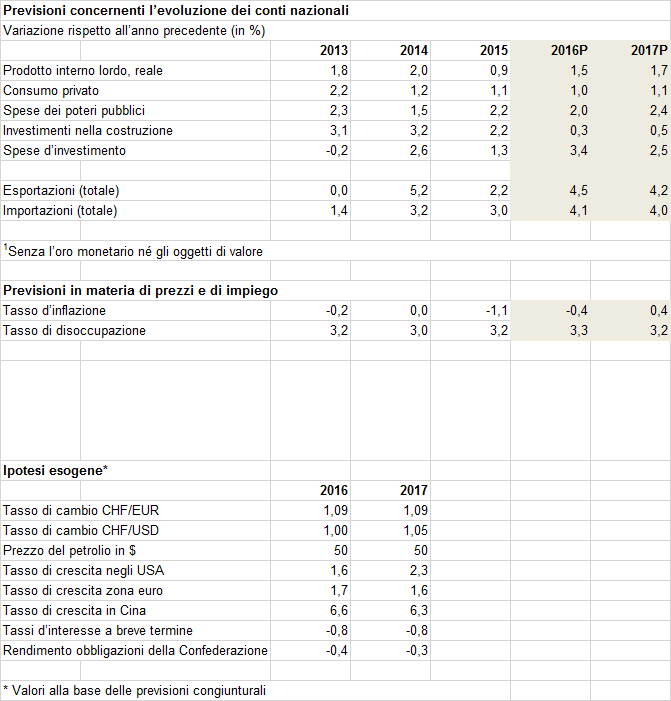

L’economia deve continuare a restare in forma: i costi elevati in Svizzera, i rapidi cambiamenti strutturali a livello mondiale e la persistenza del franco forte obbligano le imprese proseguire i loro sforzi per migliorare la produttività. Rudolf Minsch, capo economista di economiesuisse, si attende che la crescita nei vari settori vada di pari passo con un leggero calo dell’occupazione. Secondo le previsioni congiunturali per il 2017 pubblicate dalla Federazione delle imprese svizzere, il tasso di disoccupazione registrerà un leggero ribasso attestandosi al 3,2%. Per contro, la crescita del prodotto interno lordo (PIL), stimata all’1,7%, sarà rallegrante. E, dal momento che i prezzi all’importazione non diminuiscono ulteriormente, economiesuisse si attende il ritorno di un tasso d’inflazione positivo.

Con la Brexit e l’elezione di Donald Trump alla presidenza degli Stati Uniti, il 2016 è stato contrassegnato da avvenimenti politici inaspettati che possono influenzare notevolmente l’evoluzione dell’economia mondiale a lungo termine. Rudolf Minsch, capo economista di economiesuisse, si attende tuttavia un impatto limitato sulla congiuntura mondiale nel 2016 e nel 2017. L’impatto congiunturale della Brexit e della nuova amministrazione americana dipenderà dalle aspettative degli attori del mercato, ha spiegato ai media: «Le importanti incertezze che circondano la Brexit pesano sugli investimenti a lungo termine, mentre l’elezione di Donald Trump ha un’incidenza positiva su questi ultimi, dal momento che numerosi attori prevedono un aumento degli investimenti nelle infrastrutture e una diminuzione delle imposte.» Detto questo, la crescita dell’economia americana si è consolidata nell’ultimo semestre anche senza questi effetti. Così, gli Stati Uniti svolgono ancora una volta il ruolo di locomotiva dell’economia mondiale. Questo è in netto contrasto con la timida evoluzione osservata in Europa. Secondo Rudolf Minsch, la situazione è particolarmente preoccupante nei paesi del sud dell’Europa, come la Grecia, il Portogallo e soprattutto l’Italia. Il nostro vicino meridionale soffre di un indebitamento pubblico elevato e possiede un settore bancario che rischia di crollare sotto il peso dei crediti in sofferenza (bad depts in inglese). A seguito di evoluzioni divergenti in Europa e negli Stati Uniti, le differenze dei tassi d’interesse aumenteranno. Se la Riserva federale americana farà salire a poco a poco i tassi d’interesse, le politiche monetarie resteranno ultra-espansive in Europa nel 2017.

La situazione attuale dell’economia svizzera

In un contesto di mercati europei deboli, con un franco apprezzato e costi elevati a livello nazionale, l’economia svizzera se l’è cavata molto bene, afferma Rudolf Minsch. Le cifre delle esportazioni sono migliorate, anche se la crescita è stata trainata principalmente dal settore chimico e farmaceutico. Diversi altri settori d’esportazione, come l’industria delle macchine, degli equipaggiamenti elettrici e del metallo (MEM), le industrie tessili, agroalimentari o della carta hanno superato il punto più critico – i rendimenti restano tuttavia insufficienti per numerose imprese. Il settore del turismo è sempre alle prese con le conseguenze dello choc provocato dall’abbandono del tasso minimo di cambio con l’euro. L’economia indigena registra dal canto suo un’evoluzione robusta. La progressione delle spese nel settore sanitario, nelle amministrazioni pubbliche, nelle assicurazioni, nel commercio e nei trasporti sostengono la congiuntura. In questi settori, economiesuisse si attende una progressione del PIL dell’1,5% per il 2016.

Prospettive congiunturali

Nel 2017, le differenze di crescita tra settori continueranno a diminuire. A seguito del dinamismo più marcato dell’economia mondiale, bisogna aspettarsi una progressione delle esportazioni per l’anno prossimo. In coda al plotone si trovano i settori dell’orologeria e del tessile: dopo due anni difficili, dovrebbero riuscire a stabilizzare la loro creazione di valore. L’industria MEM e i fabbricanti di strumenti di precisione dovrebbero ritrovare la crescita nel 2017. L’industria chimica e farmaceutica proseguirà la sua espansione, ma ad un ritmo inferiore a quello di questi ultimi anni.

Dal lato dei servizi, sembrerebbe che dopo un 2016 difficile, le banche non registreranno miglioramenti significativi nemmeno l’anno prossimo. Le assicurazioni invece continuano a svilupparsi con robustezza. Il settore alberghiero e il turismo dovrebbero registrare una crescita nel 2017. Il commercio al dettaglio è alle prese con prezzi al ribasso, ma beneficia di una leggera progressione dei salari, di un tasso di disoccupazione in calo e di una ritrovata stabilità delle esportazioni. Il commercio nel suo insieme (compreso il commercio all’ingrosso e di veicoli a motore) potrà crescere anche nel 2017. La costruzione potrà mantenersi ad un livello elevato. Su scala nazionale, la congiuntura è ancora una volta sostenuta dalle amministrazioni pubbliche, dall’educazione e dal sistema sanitario, che registrano oggi una crescita superiore alla media. Questo vale anche per la consulenza alle imprese e il settore fiduciario, i cui servizi sono molto richiesti. Il settore delle telecomunicazioni stagna ancora, mentre quello dell’elettricità, dopo diversi anni difficili, registra un leggero miglioramento della situazione, ciò che dovrebbe permettere una crescita modesta. Nel complesso, economiesuisse non prevede un’evoluzione negativa in nessun settore, benché, nel confronto con il 2015 e il 2016, le differenze tra settori dovrebbero diminuire l’anno prossimo.

Modesto aumento dell’occupazione, tasso d’inflazione positivo

Se le differenze di crescita tra i settori sono diminuite, l’evoluzione dell’occupazione varia ancora: la formula «i settori basati sul mercato interno assumono, i settori d’esportazione riducono gli impieghi» non vale più. La necessità degli adattamenti strutturali concerne anche il settore assicurativo. Al pari di alcuni rami d’esportazione (orologeria, tessili, MEM), esso ridurrà i propri effettivi, nonostante la sua crescita. Nel 2017, le banche, le società di telecomunicazione e il settore dell’elettricità, la cui creazione di valore ristagnerà, sopprimeranno comunque degli impieghi. Nei prossimi dodici mesi si assisterà dunque ad un aumento della produttività dell’economia svizzera. L’aumento degli effettivi proseguirà per contro nell’industria chimica e farmaceutica, nel settore sanitario, nelle amministrazioni nonché nei servizi di consulenza e le fiduciarie. In generale, l’economia non si trova in un processo di contrazione bensì di aumento della produttività, ciò che traspare dalla forte richiesta di manodopera qualificata: la penuria di manodopera qualificata frena la crescita di numerose imprese. Tuttavia, le assunzioni non registreranno un forte aumento in Svizzera nel 2017. L’anno prossimo, ci si può attendere un’immigrazione al ribasso, come è già il caso ora. Il tasso di disoccupazione scenderà leggermente dal 3,3% al 3,2%.

La fase di calo dei prezzi all’importazione, alla produzione e al consumo che aveva avuto inizio con la decisione della Banca nazionale svizzera (BNS) di abolire il tasso di cambio minimo con l’euro si è conclusa nel corso dell’anno. Le diminuzioni di prezzo erano accentuate dal basso livello dei prezzi del petrolio. Per la prima volta dal 2011, si prevede nuovamente un tasso d’inflazione positivo dello 0,4%.

Rischi congiunturali

«Considerate le sfide che l’economia svizzera deve affrontare, la congiuntura è sorprendente», ha concluso Rudolf Minsch. La congiuntura europea costituisce il principale rischio al ribasso. Il sistema finanziario non è ancora stabile poiché le banche di alcuni paesi hanno ancora dei volumi importanti di crediti in sofferenza (bad depts) nei loro bilanci e la redditività è globalmente insufficiente. Gli istituti finanziari pagano il fatto di non aver effettuato i necessari ammortamenti con determinazione ad uno stadio preliminare. L’indebitamento pubblico elevato di alcuni Stati accentua il problema. Un risorgere della crisi dell’euro, che rafforzerebbe la domanda di franchi svizzeri, resta sfortunatamente possibile. Eventuali contraccolpi a breve termine a seguito dell’abbandono di una politica monetaria ultra-espansiva costituiscono un secondo rischio al ribasso. Delle turbolenze sui mercati finanziari e dei maggiori premi di rischio potrebbero causare dei problemi alle aziende e alle banche sotto forma di una parte di fondi esteri che ostacolerebbero la concessione di crediti e comporterebbero una diminuzione nel settore delle costruzioni. La crescita dell’economia cinese costituisce un terzo rischio al ribasso. L’indebitamento delle imprese è fortemente aumentato in questi ultimi anni e alcune grandi società statali faticano ad effettuare i necessari adattamenti strutturali. Non si possono escludere delle incognite dal lato dell’evoluzione congiunturale. A ciò va aggiunto che la trasformazione dell’economia cinese e un suo relativo maggiore orientamento al consumo richiederà tempo ed è contrassegnata da incertezze.

Per quanto concerne l’economia indigena, si possono identificare principalmente due rischi a lungo termine: da una parte, i prezzi del settore immobiliare restano molto elevati. Nell’eventualità di un aumento dei tassi d’interesse, si potrebbe assistere ad una correzione dolorosa accompagnata da conseguenze congiunturali negative. Dall’altra parte, e il rischio è particolarmente marcato, un rafforzamento del protezionismo, ad esempio nelle relazioni economiche transatlantiche, costituirebbe un ostacolo per un’economia svizzera che ha invece bisogno di mercati aperti.

Il successo economico si costruisce in un contesto che favorisce gli investimenti a lungo termine: certezza giuridica, stabilità sociale e politica nonché una politica monetaria indipendente.