Riforma dell’imposizione delle imprese III: scheda informativa

Circa 24'000 imprese internazionali, che contano tra 135’000 e 175'000 dipendenti beneficiano oggi nei cantoni di regimi fiscali speciali. Queste imprese appartengono a gruppi stranieri, ma anche svizzeri, e svolgono un ruolo importante per l’economia del nostro paese e per le entrate fiscali. Esse generano praticamente il 50% delle spese private per la ricerca e lo sviluppo (R&S). Numerose PMI svizzere beneficiano della presenza di questi gruppi internazionali, di cui sono i fornitori diretti o indiretti in beni e servizi. Benché queste società rappresentino soltanto circa il 7% del totale delle imprese in Svizzera, le imprese che hanno uno statuto fiscale speciale contribuiscono per quasi la metà alle entrate dell’imposta federale diretta (IFD) sull’utile. In totale, queste società pagano circa 5,3 miliardi di franchi di IFD.

Grazie a queste regole speciali, la fiscalità svizzera delle imprese è oggi attrattiva e genera importanti introiti fiscali. Ma il nostro sistema non è più ammesso a livello internazionale. La Svizzera si è dunque impegnata, nei confronti dell’Unione europea e dell’OCSE, ad adeguarlo. È l’obiettivo della terza riforma dell’imposizione delle imprese (RI Imprese III). Si tratta di fare in modo che il nuovo sistema sia ancora competitivo e che continui ad essere fiscalmente produttivo.

Chi è interessato?

In particolare i cantoni. I regimi fiscali speciali, che svolgono per loro un ruolo importante, devono essere aboliti. Per mantenere i loro buoni contribuenti, i cantoni devono rimanere attrattivi. Essi denotano tuttaviaun sistema d‘imposizione molto diversificato.

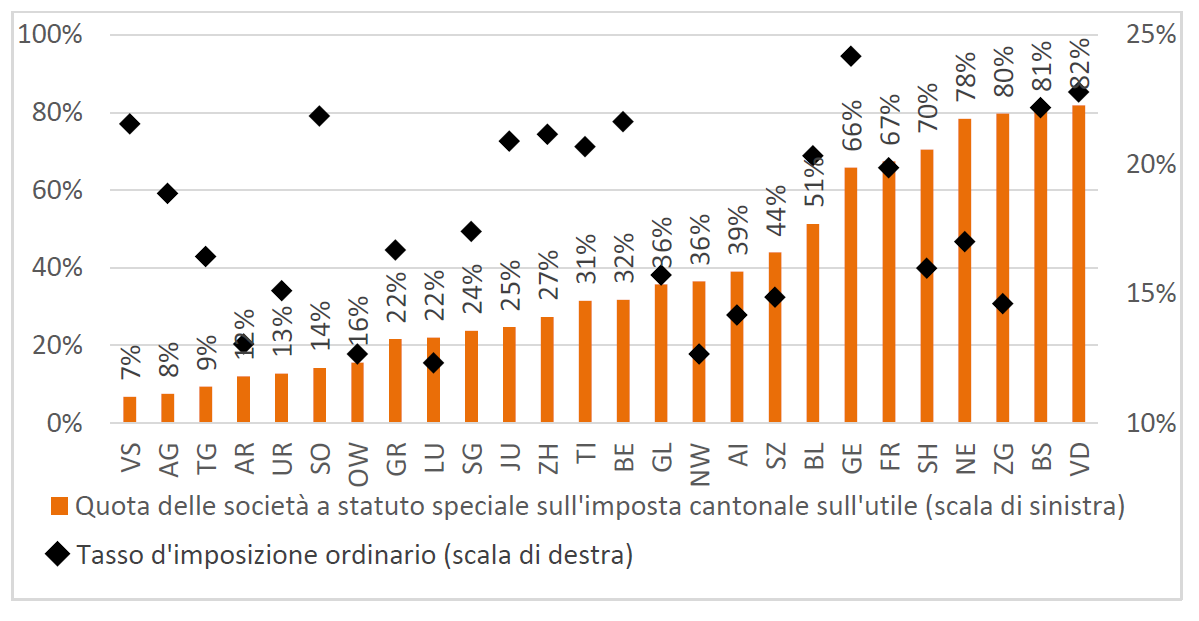

Grafico 1: Sistema d’imposizione molto diversificato tra cantoni

Quota dell’imposta generata dalle società che dispongono di un regime speciale e da quelle tassate normalmente

Fonte: AFF (2015)

- Nei cantoni che annoverano una quota importante di società tassate con regimi speciali e untasso d’imposizione ordinario elevato, l’abolizione dei regimi provocherebbe un forte aumentodegli oneri per le società internazionali. In questi cantoni, la diminuzione del tasso d’imposizioneordinario è una misura potenzialmente decisiva.

- Nei cantoni che applicano già un’imposizione ordinaria moderata, l’attrattività resta garantita. Ilbisogno di adeguamento è minimo.

- Nei cantoni che detengono un tasso d’imposizione ordinario elevato e che contano poche societàcon regimi fiscali speciali, la diminuzione generale del tasso d’imposizione si rivelerebbe costosae favorirebbe soprattutto quelle società che non hanno uno statuto speciale. I cantoni interessatihanno piuttosto interesse ad utilizzare i nuovi regimi fiscali che saranno messi a disposizione,allo scopo di limitare la diminuzione delle entrate fiscali.

Quali sono le misure adottate?

Per sostituire gli attuali regimi fiscali, senza far esplodere gli oneri fiscali delle società che ne beneficiano attualmente, i cantoni possono agire su due fronti e combinarli: diminuire i tassi d’imposizione ordinari (con un sostegno finanziario della Confederazione) e introdurre nuove misure fiscali che sostituiscano gli attuali regimi. Questi nuovi strumenti sono i seguenti:

- Patent box (riduzione fiscale per i redditi derivanti da brevetti e beni immateriali)

- Incitamenti fiscali in materia di R&S (maggiore deduzione degli oneri per la ricerca e lo sviluppo,ad esempio sui salari dei ricercatori)

- Imposta sull’utile con deduzione degli interessi (deduzione degli interessi sul capitale proprio)

- Riduzione dell’imposizione sul capitale

- Imposizione speciale delle riserve occulte (per evitare un’imposizione più elevata al momentodel passaggio alla tassazione ordinaria).

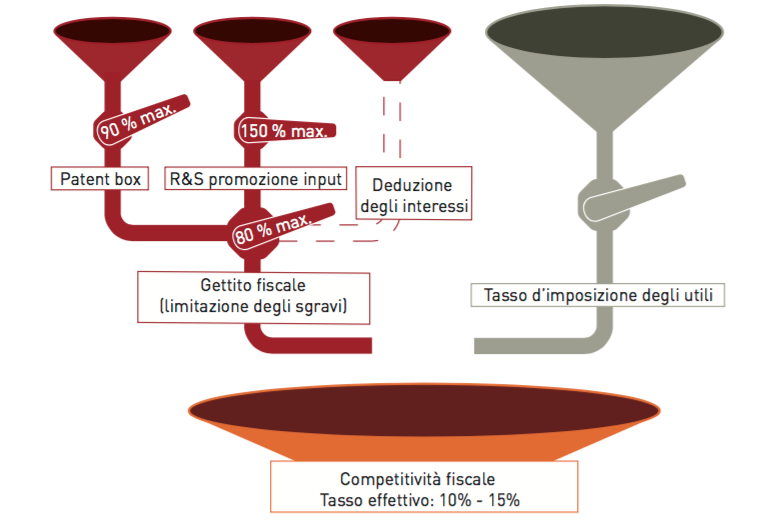

Grafico 2: Misure di regolazione per i cantoni

Fonte: economiesuisse

Dal momento che i cantoni presentano situazioni molto diverse, sono competenti per regolare l’utilizzo dei vari strumenti secondo le loro necessità (grafico 2). Tuttavia, si applicano delle limitazioni. Così, per la Patent box il limite per gli sgravi è fissato al 90%. Per gli incitamenti facoltativi R&S, gli oneri potranno essere ridotti in ragione del 150% al massimo. I cantoni saranno inoltre liberi di introdurre o meno l’im-posta con deduzione degli interessi (anche denominata NID). E tutte queste misure saranno in seguito sottoposte ad un tetto massimo globale che limiti gli sgravi all‘80% al massimo (questi sgravi concernono solo i cantoni, a livello federale gli utili continueranno ad essere tassati all‘8,5%). I cantoni potranno allora fissare limiti più bassi di quelli che figurano nella legge, ad esempio se preferiscono privilegiare la dimi-nuzione del tasso d’imposizione ordinario. Ed è pure possibile un mix tra i due (diminuzione del tasso d’imposizione – nuovi strumenti fiscali).

Oggi i cantoni prelevano l’imposta federale diretta per la Confederazione, mantenendo una quota del 17%. Nell’ambito della riforma, si prevede che essi conservino una quota più elevata, ossia il 21,2%. In questo modo la Confederazione sostiene i cantoni nei loro sforzi („compensazione verticale“) per man-tenere una fiscalità attrattiva.

Quanto costa alla Confederazione la RI Imprese III?

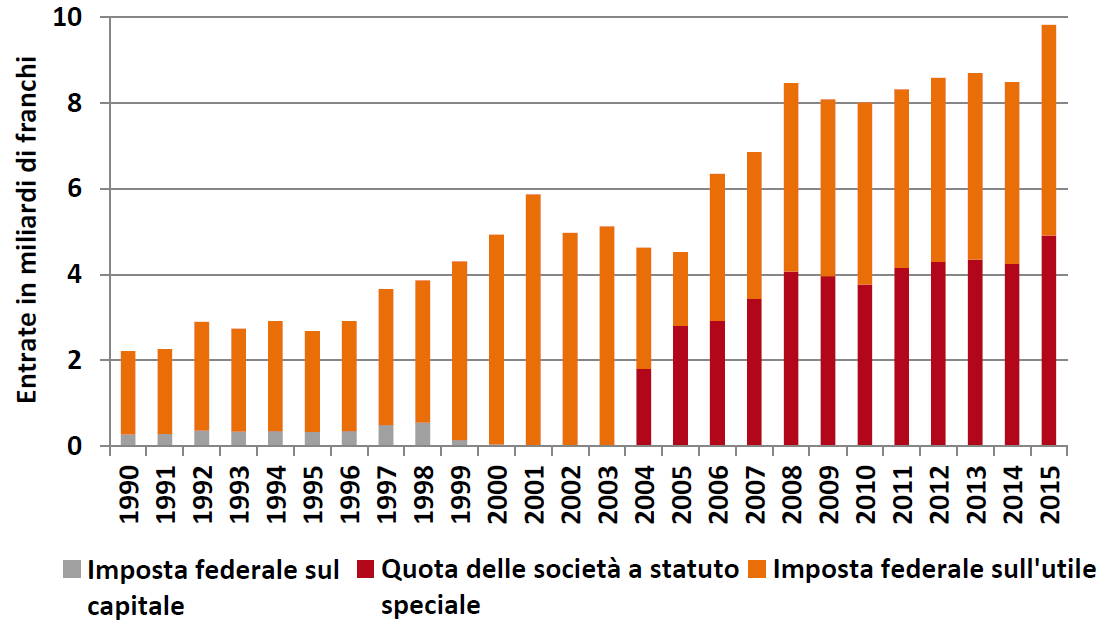

La riforma provocherà una diminuzione del budget federale di circa 1,3 miliardi di franchi. La maggior parte, ossia 1,1 miliardi, è di fatto costituita dalla compensazione verticale della Confederazione ai can-toni. Siccome la Confederazione è la principale beneficiaria dell’attrattività offerta dai cantoni (grafico 3), è giusto che essa partecipi finanziariamente alla riforma. La RI Imprese III è già stata integrata nel pre-ventivo delle entrate del piano finanziario 2017-2019.

La sola misura fiscale introdotta a livello federale è l’imposta sull’utile con deduzione degli interessi (NID). Una stima statistica mostra un mancato guadagno per la Confederazione di 222 milioni. Ma se questa misura non fosse stata introdotta, il budget federale sarebbe stato in pericolo, come spiegava il governo, con una minore entrata di 236 milioni di franchi che sarebbe risultata dal trasferimento di società di finanziamento che beneficiano oggi di un’imposizione speciale. Tenendo conto degli effetti positivi dina-mici (insediamento di attività supplementari, maggiori incitamenti ad investire), il Consiglio federale ri-tiene che la misura si autofinanzierà (Analisi d’impatto della riforma dell’imposizione delle imprese III, paragrafo 6.3.3).

Grafico 3: Rendimento fiscale delle imprese a livello federale (in miliardi di franchi), quota delle società con statuto speciale, in miliardi di franchi (situazione dopo il 2004)

Fonte: AFF (2016)

Quanto costa la riforma a cantoni e comuni?

Fintanto che le società tassate finora in maniera speciale non potranno beneficiare delle nuove misure fiscali, la riforma non provocherà perdite fiscali. Un mancato introito fiscale apparirà nel momento in cui le società tassate in precedenza con un’aliquota ordinaria potranno beneficiare dei nuovi strumenti fiscali e/o della riduzione del tasso d’imposizione.

Secondo la loro situazione specifica, i cantoni sceglieranno degli strumenti fiscali e delle strategie di-verse. Un cantone come Lucerna, che applica un tasso d’imposizione basso, è già attrattivo e non do-vrebbe subire costi supplementari. Il canton Vaud, da parte sua, ha approvato in votazione una diminu-zione del suo tasso d’imposizione degli utili: ne risulterà una diminuzione delle entrate fiscali di 392 milioni di franchi (le società tassate con un’aliquota ordinaria saranno alleviate di 442 milioni, mentre le società che oggi hanno uno statuto speciale pagheranno 50 milioni in più).

Il Consiglio federale ritiene che i minori introiti fiscali per i cantoni e i comuni possano essere calcolati in circa 2 miliardi di franchi. Siccome la Confederazione restituirà circa 1 miliardo ai cantoni (compensa-zione verticale), l’onere totale sarà equamente ripartito tra le collettività.

Quale sarebbe l’alternativa?

Un fallimento della riforma avrebbe conseguenze economiche gravi e provocherebbe perdite fiscali im-portanti. L’importo di 5,3 miliardi di franchi delle entrate dell’imposta sull’utile sarebbe in pericolo. Come mostra lo studio KPMG Swiss Tax Report 2016, non bisogna dimenticare i miliardi d’imposta sul reddito e le entrate indirette che sono legate alla presenza delle società con statuto speciale.

Anche in caso di fallimento della riforma, i cantoni sarebbero obbligati ad agire, ma senza disporre degli strumenti fiscali messi oggi a loro disposizione. La concorrenza inter cantonale sarebbe esacerbata. Alcuni cantoni potrebbero aggirare la legge sull’armonizzazione fiscale e introdurre invece nuove misure fiscali. La coesione nazionale, garantita dalla perequazione finanziaria, sarebbe minacciata. Quando si pensa alle potenziali conseguenze, rifiutare la riforma appare irresponsabile.

In caso di rifiuto, il processo legislativo dovrebbe essere rilanciato urgentemente. I principali elementi che compongono la RI Imprese III sarebbero di fatto ripresi. L’abolizione dei regimi fiscali speciali co-stringerebbe ad adattare la perequazione delle risorse, allo scopo di evitare degli sconvolgimenti proble-matici. I cantoni adotterebbero misure fiscali per conservare i loro buoni contribuenti. Potrebbero agire solo mediante misure fiscali speciali e una diminuzione dei tassi d’imposizione. Infine, essi chiederebbero il sostegno finanziario della Confederazione. In altre parole, una versione „alternativa“ della RI Imprese III non potrebbe essere molto diversa dal progetto approvato dal Parlamento.

Conclusione: quali sono gli argomenti a favore della riforma?

La RI Imprese III è indispensabile. Essa è equilibrata e vantaggiosa, poiché…

- si focalizza sulle misure che sono indispensabili;

- impedisce un deterioramento massiccio della fiscalità, dalle conseguenze economiche e finan-ziarie molto dannose;

- offre ai cantoni un margine di manovra fiscale e finanziario per implementare una strategia adattaalle loro necessità;

- garantisce la parità di trattamento fiscale tra le PMI e le grandi imprese;

- prevede un contributo federale ai cantoni giustificato, poiché la Confederazione beneficia forte-mente dell’attrattività di questi ultimi.

Finanze pubbliche sane rafforzano la fiducia nella piazza economica. Globalmente, la Svizzera ha svolto bene i suoi compiti, in particolare con la sua politica fiscale che verte su un sistema basato sulla concorrenza.