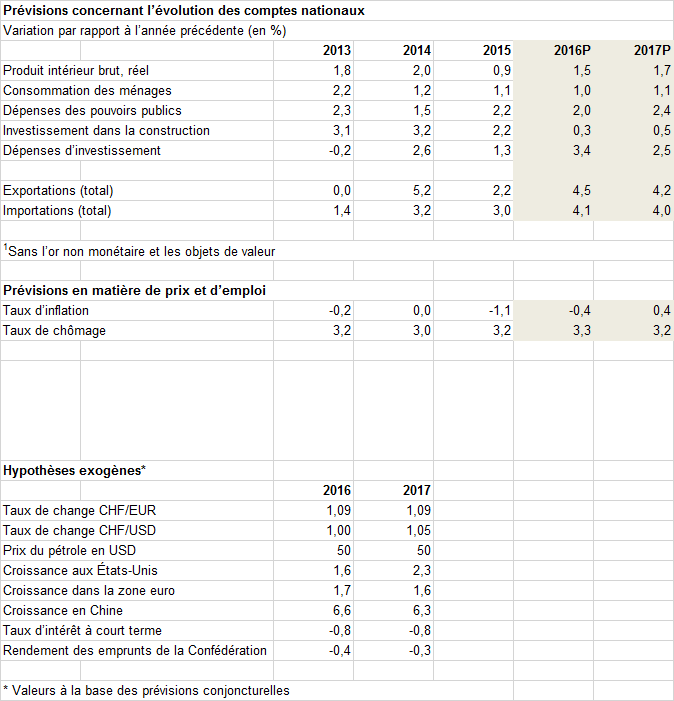

Poursuite de la reprise avec un accroissement de la productivité

L’économie doit poursuivre sa remise en forme: les coûts élevés en Suisse, les changements structurels rapides à l’échelle mondiale et la persistance du franc fort obligent les entreprises à poursuivre leurs efforts pour améliorer leur productivité. Rudolf Minsch, chef économiste d’economiesuisse, s’attend à ce que la croissance dans toute une série de branches s’accompagne d’une légère baisse de l’emploi. Selon les prévisions conjoncturelles pour 2017 publiées par la Fédération des entreprises suisses, le taux de chômage s’inscrira en très léger recul à 3,2%. En revanche, la croissance du produit intérieur brut (PIB), estimée à 1,7%, sera réjouissante. Et, parce que les prix à l’importation ne baissent plus, economiesuisse s’attend au retour d’un taux d’inflation positif.

Avec le Brexit et l’élection de Donald Trump à la présidence des États-Unis, 2016 a été ponctuée par des événements politiques inattendus qui peuvent influencer notablement l’évolution de l’économie mondiale à long terme. Rudolf Minsch, chef économiste d’economiesuisse, s’attend toutefois à un impact limité sur la conjoncture mondiale en 2016 et 2017. L’impact conjoncturel du Brexit et de la nouvelle administration américaine dépendra des attentes des acteurs du marché, a-t-il expliqué devant les médias: «Les importantes incertitudes entourant le Brexit pèsent sur les investissements à long terme, alors que l’élection de Donald Trump a une incidence positive sur ceux-ci, dès lors que de nombreux acteurs tablent sur une hausse des investissements dans les infrastructures et sur des baisses d’impôts.» Cela dit, la croissance de l’économie américaine s’est affermie au dernier semestre également sans ces effets. Ainsi, les États-Unis jouent une fois de plus le rôle de locomotive de l’économie mondiale. Le contraste est saisissant avec l’évolution timide observée en Europe. Selon Rudolf Minsch, la situation est particulièrement inquiétante dans les pays du sud de l’Europe, tels que la Grèce, le Portugal et surtout l’Italie. Notre voisin méridional pâtit d’un endettement public élevé et possède un secteur bancaire qui menace de s’effondrer sous le poids des crédits en souffrance. En raison d’évolutions divergentes en Europe et aux États-Unis, les différences de taux d’intérêt vont se creuser. Si la Réserve fédérale américaine va peu à peu relever les taux d’intérêt, les politiques monétaires resteront ultra-expansives en Europe en 2017.

La situation actuelle de l’économie suisse

Dans un contexte de marchés européens faibles, avec un franc surévalué et des coûts élevés à l’échelle nationale, l’économie suisse s’en tire très bien selon Rudolf Minsch. Les chiffres des exportations se sont améliorés quand bien même la croissance est surtout le fait de l’industrie chimique et pharmaceutique. Plusieurs autres branches exportatrices, comme l’industrie des machines, des équipements électriques et du métal (MEM), les industries textiles, agroalimentaires ou du papier ont passé le creux de la vague – les rendements restent cependant insatisfaisants pour de nombreuses entreprises. Le secteur du tourisme est toujours aux prises avec les conséquences du choc provoqué par l’abandon du cours plancher avec l’euro. L’économie indigène, quant à elle, connaît une évolution robuste. La progression des dépenses de santé, les administrations publiques, les assurances, le commerce et les transports soutiennent la conjoncture. L’un dans l’autre, economiesuisse s’attend à une progression du PIB de 1,5% pour 2016.

Perspectives conjoncturelles

En 2017, les différences de croissance entre les secteurs continueront de se réduire. En raison du dynamisme plus marqué de l’économie mondiale, il faut s’attendre à une progression des exportations l’année prochaine. En queue de peloton viennent les secteurs de l’horlogerie et des textiles: après deux années difficiles, ils devraient parvenir à stabiliser leur création de valeur. L’industrie MEM et les fabricants d’instruments de précision, qui sont plus avancés dans ce cycle, devraient renouer avec la croissance en 2017. L’industrie chimique et pharmaceutique poursuivra son expansion, mais à un rythme inférieur à celui de ces dernières années.

Du côté des services, il apparaît que les banques, après une année 2016 difficile, ne croîtront presque pas. Les assurances, en revanche, continuent d’évoluer avec robustesse. L’hôtellerie et le tourisme devraient renouer avec la croissance en 2017. Le commerce de détail, pour sa part, est aux prises avec des prix en baisse, mais bénéficie d’une légère progression des salaires, d’un taux de chômage en baisse et d’une poursuite de la stabilisation des exportations. Le commerce dans son ensemble (y compris le commerce de gros et de véhicules à moteur) pourra également croître en 2017. La construction pourra se maintenir à un niveau élevé. À l’échelle nationale, la conjoncture est une fois de plus soutenue par les administrations publiques, l’éducation et le système de santé, qui connaissent toujours une croissance supérieure à la moyenne. Cela vaut également pour le conseil aux entreprises et la branche fiduciaire, dont les services sont très demandés. Le secteur des télécommunications stagne toujours, alors que dans celui de l’électricité, après plusieurs années difficiles, la situation s’améliore quelque peu, ce qui devrait permettre une croissance modeste. Dans l’ensemble, economiesuisse ne prévoit une évolution négative dans aucune branche, si bien que, en comparaison avec 2015 et 2016, les différences entre les branches devraient diminuer l’an prochain.

Modeste augmentation de l’emploi, taux d’inflation positif

Si les différences de croissance entre les branches ont diminué, l’évolution de l’emploi varie toujours: la formule «les branches axées sur le marché intérieur embauchent, les branches exportatrices réduisent les emplois» ne s’applique plus. La nécessité des adaptations structurelles concerne également le secteur des assurances. À l’instar de certaines branches exportatrices (horlogerie, textiles, MEM), ce secteur réduira ses effectifs, malgré sa croissance. En 2017, les banques, les sociétés de télécommunication et les électriciens, dont la création de valeur stagnera, supprimeront également des emplois. Les douze prochains mois verront donc la productivité de l’économie suisse augmenter. La hausse des effectifs se poursuivra en revanche dans l’industrie chimique et pharmaceutique, dans le système de santé, dans les administrations ainsi que dans le conseil et les fiduciaires. D’une manière générale, l’économie n’est pas dans un processus de contraction mais d’accroissement de la productivité, ce qui se voit à la forte demande de main-d’œuvre qualifiée: la pénurie de main-d’œuvre qualifiée freine la croissance de nombreuses entreprises. Cela dit, les embauches ne connaîtront pas de forte hausse en Suisse en 2017. L’année prochaine, l’immigration devrait baisser, comme c’est déjà le cas en 2016. Le taux de chômage devrait d’ailleurs légèrement se replier de 3,3% à 3,2%.

La phase de recul des prix à l’importation, à la production et à la consommation qui avait débuté avec la décision de la Banque nationale suisse (BNS) de lever le cours plancher avec l’euro s’est achevée dans le courant de l’année. Les baisses de prix étaient accentuées par le faible niveau des prix du pétrole. Pour la première fois depuis 2011, on table à nouveau sur un taux d’inflation positif de 0,4%.

Risques baissiers

«Au vu des défis de taille que l’économie suisse doit relever, la conjoncture est honorable», a affirmé Rudolf Minsch en guise de conclusion. La conjoncture européenne constitue le principal risque baissier. Le système financier n’est toujours pas stable car les banques de certains pays ont encore des volumes importants de crédits en souffrance dans leurs bilans et que la rentabilité est globalement insuffisante. Les établissements financiers paient le fait qu’ils n’ont pas effectué les amortissements nécessaires avec détermination à un stade précoce. L’endettement public élevé de certains États accentue le problème. Une résurgence de la crise de l’euro, qui renforcerait la demande de francs suisses, reste malheureusement possible. D’éventuels revers à court terme faisant suite à l’abandon d’une politique monétaire ultra-expansive constituent un deuxième risque baissier. Des turbulences sur les marchés financiers et des primes de risques accrues pourraient causer des problèmes aux entreprises et aux banques affichant une part d’endettement externe élevée, ce qui entraverait l’octroi de crédits et entraînerait une baisse des constructions. La croissance de l’économie chinoise constitue un troisième risque baissier. L’endettement des entreprises y a fortement augmenté ces dernières années et de grandes sociétés étatiques peinent à effectuer les adaptations structurelles nécessaires. On ne peut exclure des revers du côté de l’évolution conjoncturelle. À cela s’ajoute que la mue de l’économie chinoise avec une focalisation accrue sur la consommation prendra du temps et qu’elle est entachée d’incertitudes.

En ce qui concerne l’économie indigène de la Suisse, on peut identifier principalement deux risques à long terme: d’une part, les prix de l’immobilier restent très élevés. Dans l’éventualité d’une hausse des taux d’intérêt, on pourrait assister à une correction douloureuse, accompagnée de conséquences conjoncturelles négatives. D’un autre côté, et le risque est particulièrement marqué, un renforcement du protectionnisme, dans les relations économiques transatlantiques par exemple, constituerait un coup dur pour une économie suisse qui a besoin de marchés ouverts.

Le succès économique se construit dans un environnement favorisant les investissements à long terme : sécurité juridique, stabilité so-ciale et politique ainsi que politique monétaire indépendante.